CAPITULO 5

Anuncio

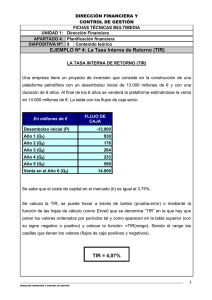

CAPITULO V 5. EVALUACION DEL PROYECTO Con las informaciones y consideraciones de los tres capítulos anteriores como lo son el estudio de merado, el estudio técnico y el estudio financiero, se procede en este capítulo a elaborar un análisis que permitirá saber si el proyecto es factible o no. Es decir, si el proyecto recibirá ganancias superiores a las que obtendrán si es que el dinero se encontrara en un banco a cierta tasa de interés. 5.1 EVALUACION FINANCIERA Este tipo de evaluación mide la rentabilidad del proyecto. El análisis de la rentabilidad comprende de una etapa de tipo comparativo y verifica la información y la viabilidad de los datos consignados en el estudio. 5.1.1PERIODOS DE RECUPERACION DEL CAPITAL Este período es aquel en el cuál se quiere y se estima recuperar nuestra inversión inicial: 5.1.2 RAZONES FINANCIERAS Las razones financieras relacionan entre sí dos elementos de la información financiera, por tal motivo es una parte complementaria del proyecto, ya que permite visualizar aspectos relacionados con la administración, el manejo y control del área financiera. Para la evalución del proyecto se aplicarán las siguientes razones financieras: 5.1.2.1 Capital de Trabajo Activo corriente – Pasivo corriente Año Resultado 2010 30`436,828.73 2011 23`404,982.65 2012 7`963,813.41 Representa la capacidad que tiene la empresa para cubrir todos los egresos que la misma pueda tener en el transcurso del año. El el año 2010 la empresa dispone de $30`436,828.73 para cubrir todos los egresos que la misma puede tener a lo largo del año. Así mismo ocurre en el año 2011 en el que cuenta con $23`404,982.65 y en el año 2012 con $7`963,813.41 debido a que en este año se comienzan a incurrir en los gastos producidos el año anterior por la implementación del nuevo proyecto en la planta. 5.1.2.2 Indice de Solvencia Activo corriente/Pasivo corriente Año Resultado 2010 1.52 2011 1.34 2012 1.09 El índice de solvencia nos indica que por cada dólar de deuda la empresa tiene cierta cantidad para cubrirla. En el año 2010 la empresa tiene $1.52 de activo para cubri la deuda de la empresa, así mismo en el año 2011 de $1.34 y en el año 2012 de $1.09 5.1.2.3 Indice de Solidez Pasivo total/Activo total Año Resultado 2010 0.47 2011 0.55 2012 0.55 El índice de solidez representa el porcentaje total de deuda que la empresa tiene con relación a todos los recursos que la empresa posee. Se puede verificar que en el año 2010 la deuda representa el 47% y que tanto en el año 2011 como en el año 2012 la deuda total representa el 55% respectivamente con relación al total de recursos la empresa realmente tiene; esto se da debido a las adquisiciones de nuevos equipos para la ejecución del nuevo proyecto que de igual forma comenzó a funcional en el año 2011 y que el 2012 se comienza a cancelar su deuda. 5.1.2.4 Rentabilidad en ventas Utilidad neta/Ventas Año Resultado 2010 0.11 2011 0.081 2012 0.089 110 Este índice financiero demuestra y compara la utilidad que genera la empresa en cada año con respecto a las ventas realizadas. En el año 2010 esto representa el 11% de utilidad con relación a las ventas. El 8.1% corresponde al año 2011 debido a que en este año se refleja la inversión realizada, mientras que en el año 2012 la rentabilidad representa el 8.9% debido a que todavía no se recupera por completo la inversión realizada. 5.1.2.5 Rentabilidad en patrimonio Utilidad neta/Patrimonio Año Resultado 2010 0.20 2011 0.14 2012 0.16 Nos indica que por cada dólar se genera un rendimiento en porcentaje sobre el patrimonio. En el año 2010 se genera el 20% de rentabilidad sobre el patrimonio, el cuál mide la capacidad de la empresa para generar utilidad, lo mismo ocurre en el año 2011 con el 14% y el año 2012 con el 16%. En este último año el rendimiento aumenta un poco debido que se comienza con la producción de la empresa a recuperar el valor invertido. 5.1.2.6 Rentabilidad en capital social Utilidad neta/Capital Social Año Resultado 2010 0.27 2011 0.19 2012 0.23 111 Representa la rentabilidad que se genera sobre el capital social de la empresa. En el año 2010 la rentabilidad es del 27% asi mismo ocurre en el año 2011 con el 19% y en el año 2012 con el 23%. 5.2 METODOS DE EVALUACION Para el cálculo de estos métodos es necesario calcularlos con la tasa de descuento que se va a aplicar en el proyecto. La tasa de descuento es el porcentaje que nos indica el valor real del dinero a través del tiempo, para referirnos a esta tasa lo haremos con el nombre de WACC: 5.2.1 VALOR ACTUAL NETO (VAN) El VAN es la sumatoria de los valores actualizados del flujo de caja, a una tasa adecuada para el inversionista con este método los flujos de caja se descuentan para encontrar su valor actual. La diferencia entre la inversión y los flujos actualizados es el Valor Actual Neto La fórmula que utilizaremos para el cálculo del VAN será la siguiente: Para el cálculo del VAN voy a utilizar los datos del flujo de caja con financiamiento probable o normal debido a que este representa los resultados de la empresa con valores reales. Hemos estimado dos tasas con las cuales podemos obtener los valores respectivos de VAN en cada una de ellas para poder obtener nuestra TIR reflejada en el flujo de caja anteriormente mencionado. 112 VAN 27% = 2`431.442,66 VAN 29% = -1`870.658,76 5.2.2 TASA INTERNA DE RETORNO (TIR) La TIR de un proyecto se define comol aquella tasa que permite descontar los flujos netos de operación de un proyecto e igualarlos a la inversión. El proyecto calculará el TIR mediante la siguiente fórmula: Voy a calcular el TIR obtenido en mi flujo de caja con los siguientes valores que nos refleja el VAN: 113 5.2.3 ANALISIS VAN Y TIR En cuanto a los resultados obtenidos al momento de calcular el respectivo VAN y TIR nos podemos dar cuenta que el proyecto no es 100% financieramente bueno debido a que estos dos indicadores no son ni muy factibles, ni muy rentables para los precios y valores con los hemos venido trabajando y analizando en nuestro flujo de caja. Creemos firmemente que el proyecto aparte de ser solamente financiero es estratégicamente bueno debido a que las empresas de la competencia ya han realizado años atrás esta ampliación que estamos implementando hace poco tiempo en la empresa, es una estrategia de autoabastecimiento que permitirá un ahorro en la importación de la palanquilla internacional y a la vez una mayor capacidad de producción de palanquila nacional. Podemos indicar también que el presente proyecto es sustentablemente bueno ya que materia prima como lo es la chatarra se recoge de todo el país, siendo a la vez de gran ayuda para el cuidado del medio ambiente.