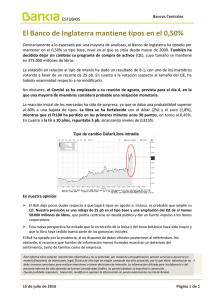

A principios de año, con un euro se podía comprar el 0,737% de

Anuncio

Piedad Oregui • o riginal La Cit y de Lo ndre s (e n prim e r plano ) co nfía e n que lo s vo t ant e s brit ánico s m ant e ndrán al país e n la UE. Jaso n Alde n Blo o m be rg A principios de año, con un euro se podía comprar el 0,737% de una libra. O lo que es lo mismo: si se tenía una libra y se vendía, se obtenía por ella 1,35 euros. Hace ya más de tres meses que la moneda británica empezó a "sufrir" hasta llegar a la situación actual, en la que se negocia prácticamente a 0,76 libras por euro (o lo que es igual, si se posee una libra ya solo se obtienen 1,31 euros al venderla). Esto supone una depreciación cercana al 3%. Una desvalorización que "se corregirá de forma más o menos rápida [hay recorrido para que se pueda volver a situar en el entorno de 0,72 libras por un euro, las libras se podrán vender a 1,38 euros, lo que supone un 5.34% más que en estos días]-si finalmente los británicos votan el sí a la permanencia en la comunidad europea", explica Marian Fernández, analista de Macroeconomía en Andbank. "La corrección al alza podría ser de hasta un 15% y hay casas de inversión que aún van más allá", puntualiza Daniel Lacalle, director de inversiones de Tressis Gestión. Dudas no faltan En algunos casos, el optimismo sobre esta recuperación, que el consenso de mercado da por hecha porque a su vez da casi por seguro que vencerá el sí a Europa, es algo menor. Como señala Enrique Díaz-Alvarez, director de Riesgos de Ebury, "de imponerse la permanencia en la Unión Europea, y dada la caída ya experimentada por la divisa británica, nos encontraríamos previsiblemente ante un rally de la libra de alrededor del 5% respecto al dólar y del 2,5% frente al euro". La hipotética salida de Gran Bretaña de la UE produciría seguro una depreciación de la libra. Es extremadamente difícil predecir la magnitud de este evento, dada la falta de precedentes históricos. Quizás el más parecido sea el Miércoles Negro de septiembre de 1992, cuando el gobierno conservador británico se vio obligado a retirar la libra esterlina del Mecanismo Europeo de Cambio (en inglés ERM). En aquel momento, la libra cayó un 15% frente al dólar y 1 el marco alemán en solo una semana, acabando el año con una caída del 25% respecto al billete verde", explica Enrique Díaz-Alvarez. Sin embargo, dado que la libra ya se ha depreciado sustancialmente contra el dólar y el euro en lo que va de año, y su cotización se sitúa un 14% por debajo a como lo hizo antes de aquél miércoles negro, "se puede pensar la divisa británica tiene menos que perder ante un Brexit de lo que perdió con la salida del ERM. Más bien estaríamos ante una depreciación de la libra en torno al 10% respecto al dólar y al 5% frente al euro". Albert Enguix, Javier Rillo y Daniel Lacalle coinciden en explicar que "las empresas más beneficiadas en esta situación serían las exportadoras y, a cambio, las más perjudicadas serían aquellas que tienen negocios muy locales". Y alrededor de esa hipotética recuperación de la libra surgen las distintas alternativas de inversión. "Es cierto que hay temor ante un posible Brexit que parece estar tomando ventaja en las últimas encuestas. Pero... con todo, creemos que no se producirá: no le interesa a ninguna de las dos partes", explica Albert Enguix, analista de GVC Gaesco Gestión. "La oportunidad es ahora y no solo se puede aprovechar comprando directamente libras en una cuenta de valores sino tomando posiciones a través de ETFs [fondos de inversión que cotizan en Bolsa] o fondos de inversión tradicionales denominados en esa divisa. Incluso se puede apostar por las empresas cotizadas que han sufrido más desde principios de año: entre ellas, por ejemplo, Arm Holdings [cuyo principal negocio son los microprocesadores]", añade. En esta misma línea, Daniel Lacalle, para quien el no británico a la UE no triunfará finalmente por ser un salto demasiado agresivo, cree que "considerando la lógica revalorización de la 1 divisa británica, comprar directamente libras parece una buena oportunidad aunque es cierto que también se podrían obtener ganancias, asumiendo mayor riesgo, vía inversión en bolsa. Podría ser un momento adecuado para tomar posiciones en empresas eléctricas o de infraestructuras que han sufrido más estos meses, al tener la mayor parte de sus ingresos en libras y que, sin embargo, tienen buenos datos fundamentales. A cambio sería la ocasión de deshacer posiciones en las empresas exportadoras, las grandes beneficiadas hasta ahora de la caída de la libra". En lo que al mercado de valores se refiere, Marian Fernández puntualiza que "si bien es cierto que vemos valor a corto plazo, la volatilidad que esperamos puede hacer que aún las acciones no recuperen sus precios anteriores. En cualquier caso, incluiríamos otras dos en esa lista: la firma de cazatalentos ejecutivos Michael Page y la aerolínea de bajo coste Easyjet. Para quien no quiera asumir este riesgo, la mejor opción sería los fondos monetarios en libras, cuya rentabilidad vendrá exclusivamente de la revalorización de la divisa". Javier Rillo, director de análisis de Ibercaja Gestión, comparte esta última afirmación: "a pesar de las expectativas de recuperación de la libra ante un sí británico a Europa, conviene mantener la prudencia. La manera más limpia de tratar de obtener ganancias de la incertidumbre actual es comprar participaciones en fondos monetarios denominados en libras". En su opinión, "el resto de alternativas, renta fija o variable, incorporan demasiado riesgo". 1