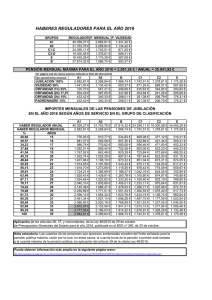

- Ninguna Categoria

la viudedad del futuro.estudio y propuestas de

Anuncio