Incentivos y beneficios fiscales

Anuncio

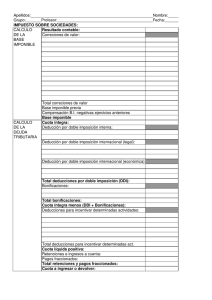

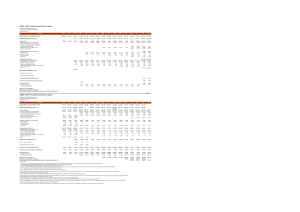

Incentivos y beneficios fiscales de la innovación Rodrigo Ibáñez Guerra 12 de Junio de 2014 1 Contenidos 1.- Deducciones por I+D e Innovación Tecnológica. 2.- Patent box (Art. 23 TRLIS). Efectos fiscales PATENT BOX BASE IMPONIBLE X Tipo de gravamen CUOTA INTEGRA - Deducciones por doble imposición - Bonificaciones CUOTA ÍNTEGRA AJUSTADA POSITIVA DEDUCCIÓN I+D+iT - Deducciones CUOTA LÍQUIDA - Retenciones, Pagos e Ingresos a cuenta DEUDA TRIBUTARIA (líquido a ingresar o a devolver) Contenidos 1.- Deducciones por I+D e Innovación Tecnológica. 2.- Patent box (Art. 23 TRLIS). Ventajas (I) Tienen unos efectos económicos equiparables a los de la subvención, pero no tributan. Por tanto puede considerarse que tienen un beneficio directo sobre la cuenta de resultados después de impuestos. La aplicación es libre y general, al no estar sometido a concurrencia competitiva con un presupuesto predefinido. Las deducciones fiscales son compatibles con las líneas de ayuda pública y otras bonificaciones. Minoración de la base deducible en caso de subvenciones para el mismo proyecto. Ventajas (II) Las deducciones fiscales son acumulables año tras año. Existen instrumentos legales que le facilitan la aplicación con Seguridad Jurídica TOTAL ante la Agencia Tributaria. La deducción fiscal es proporcional a las actividades de I+D+i desarrolladas. Además cabe su aplicación en ejercicios posteriores: hasta 18 años para ir aplicando las deducciones fiscales en sus futuras Declaraciones del Impuesto de Sociedades. Porcentajes y límites ¿Cuánto se puede deducir? = Por Proyecto + Por Incremento COSTE DEDUCIBLE I+D iT Gastos asociados al proyecto (costes directos, todo tipo) 25% 12% PLUS: Personal investigador dedicación exclusiva I+D (+17%) 42% Inversiones en inmovilizado (1) 8% PLUS: Gn – [(Gn-2 + Gn-1)/2](2) (+17%) 42% (1) Bienes afectos exclusivamente a I+D. Excluidos inmuebles y terrenos. (2) Gn: Gasto asociado a proyectos de I+D en año “n” Límite(*) = 35% de la cuota (60% si deducción anual generada > 10% cuota) (*) límite de la cuota al 25%/50% temporalmente (hasta EF 2013) Posibles causas de la no aplicación Desconocimiento de las deducciones. Dificultad de identificar y calificar las actividades de I+D o i, así como de documentar los proyectos y gastos asociados. Consultores y personal de gestión de la innovación. La creencia de que es necesario disponer de una Unidad de I+D en la empresa. Sensación de inseguridad jurídica ante inspecciones fiscales. Novedades en la Ley de Emprendedores Novedad singular en le sistema tributario: Hasta 100% de la cuota íntegra, y si no queda cuota íntegra sobre la que aplicar => sistema de abono de la deducción pendiente. Descuento del 20%. Límite de 1 millón € iT, 3 millones € I+D+iT. Novedades en la Ley de Emprendedores Requisitos: Pasado 1 año desde fin año fiscal generación. Con informe motivado. Mantenimiento del empleo. Inversión importe equivalente en I+D+i en 24 meses. Instrumentos de reducción del riesgo fiscal Riesgo Deducciones según criterio propio de la empresa. Consulta vinculante o valoraciones previas. Certificación por acreditadas por ENAC. Informe motivado entidades Contenidos 1.- Deducciones por I+D e Innovación Tecnológica. 2.- Patent box (Art. 23 TRLIS). ¿Qué es? Incentivo fiscal que permite a las empresas MINORAR LA BASE IMPONIBLE generada por los ingresos brutos procedentes de la CESIÓN DE DETERMINADOS ACTIVOS INTANGIBLES creados por su empresa. Regulado por el articulo 23 de la Ley del Impuesto de Sociedades. El beneficio fiscal es para la empresa que crea un conocimiento y lo cede a otra empresa para su explotación. Las dos empresas pueden formar parte del mismo grupo empresarial. El beneficio fiscal depende del precio de cesión. ¿Qué es? Reducción de un 60% de las rentas a integrar en la base imponible (exención de impuestos inmediata) procedentes de la cesión (uso o explotación) de: Derechos de uso o explotación de patentes, dibujos o modelos, planos, fórmulas o procedimientos secretos. Derechos sobre información relativas a experiencias industriales, comerciales o científicas => INCLUYE KNOW-HOW. Desde la Ley de Emprendedores no existe límite de aplicación (antes hasta que los ingresos alcanzaban 6 veces el coste de creación). Requisitos Que la entidad cedente haya creado los activos objeto de cesión al menos en un 25% del coste. Que el cesionario utilice los derechos de uso o de explotación en el desarrollo de una actividad económica. Que el cesionario no resida en un país considerado como paraíso fiscal. Que la entidad disponga de los registros contables necesarios para poder determinar los ingresos y los gastos, directos e indirectos, correspondientes a los activos objeto de cesión. Que exista actividad previa innovadora. Muchas gracias por su atención Rodrigo Ibáñez Guerra 12 de Junio de 2014 17