Padrones del Impuesto de Bienes Inmuebles (IBI)

Anuncio

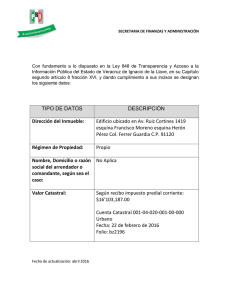

")

Padrones del IBI PROPUESTA DE IDENTIFICACIÓN Y VALORACIÓN DENOMINACIÓN: Padrones del Impuesto sobre Bienes Inmuebles de naturaleza rústica y urbana (IBI) CLASIFICACIÓN: 4.02 Financiación y tributación DEFINICIÓN: Expedientes tramitados para disponer de un instrumento que permita el cobro del Impuesto, cuyo sujeto pasivo es la persona titular de un bien inmueble rústico o urbano La gestión catastral es competencia de la Dirección General del Catastro y la ejerce a través de las Gerencias del Catastro. La gestión tributaria del IBI es competencia de los Ayuntamientos quienes pueden delegar dicha gestión en las Diputaciones Provinciales o en otras entidades locales. Contienen los mismos datos que el Padrón catastral (nombre y apellidos del propietario, N.I.F., domicilio, situación del inmueble, referencia catastral, valor catastral y base liquidable) a los que se añade la cuota tributaria y las modificaciones correspondientes. CARACTERÍSTICAS CARACTERÍSTICAS FÍSICAS: SOPORTE: PAPEL: Sí INFORMÁTICO: CARACTERÍSTICAS DE LA SERIE: LEGISLACIÓN: - - Ley 230/1963, de 28 de diciembre, General Tributaria (Vigente hasta el 1 de julio de 2004) (BOE 31-12-1963) Ley 10/1985, de 26 de abril, de reforma parcial de la Ley General Tributaria (BOE 27-04-1985) Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales (Vigente hasta el 10 de marzo de 2004) (BOE 30-12-1988) Real Decreto 831/1989, de 7 de julio, por el que se desarrolla parcialmente la disposición transitoria undécima de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales Real Decreto 1448/1989, de 1 de diciembre, por el que se desarrolla el art. 77 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales (BOE 5-12-1989) Real Decreto 1390/1990, de 2 de noviembre, sobre la colaboración de las Administraciones públicas en materia de gestión catastral y tributaria e inspección catastral (Vigente hasta el 25 de abril de 2006)(BOE 15-11-1990) Real Decreto 448/1995, de 24 de marzo, de modificación del Reglamento General de Recaudación de Tributos (BO3 28-03-1995) Ley 25/1995, de 20 de julio, de modificación parcial de la Ley General Tributaria (BOE 22-07-1995) Ley 51/2002, de 27 de diciembre, de reforma de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales Real Decreto Legislativo 2/2004, de 5 de marzo, aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales Padrones del IBI - Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación Ordenanzas fiscales TRÁMITE1: - Remisión del Padrón por la Diputación Provincial Anuncio de exposición pública del Padrón y del plazo para presentar alegaciones. Aprobación del padrón por Resolución DOCUMENTOS BÁSICOS: - Oficios de remisión Padrón y/o censo de contribuyentes Anuncios Decretos Certificados ORDENACIÓN DE LA SERIE: Cronológica NÚMERO DE EJEMPLARES Y LUGARES DONDE SE CONSERVAN: Uno. En la oficina productora. RELACIÓN CON OTRA DOCUMENTACIÓN SERIES PRECEDENTES: Padrón de la Contribución Territorial (1845-1989) SERIES DESCENDENTES: SERIES RELACIONADAS: - Padrones catastrales2 del Impuesto de Bienes Inmuebles de naturaleza rústica. Padrones catastrales del Impuesto de Bienes Inmuebles de naturaleza urbana Modificaciones y reclamaciones al Impuesto sobre Bienes Inmuebles de naturaleza rústica y urbana DOCUMENTOS RECOPILATORIOS: VALORACIÓN VALOR ADMINISTRATIVO: Sí (5 años) VALOR LEGAL / JURÍDICO: Sí (5 años) VALOR INFORMATIVO / HISTÓRICO: Sí ACUERDOS TRANSFERENCIA: Sí PLAZO DE TRANSFERENCIA: 5 años CONSERVACIÓN: Sí, Parcial EXPURGO: Sí PLAZO DE EXPURGO: 15 años 1 Este estudio es de los expedientes de los Ayuntamientos cuya gestión del Impuesto está transferida a las Diputaciones 2 El Padrón catastral es un registro administrativo realizado por del Ministerio de Hacienda en el que se describen los bienes inmuebles urbanos, rústicos y de características especiales. La descripción catastral de los bienes inmuebles comprende sus características físicas, económicas y jurídicas, entre las que se encuentra la localización y la referencia catastral, la superficie, el uso o destino, la clase de cultivo o aprovechamiento, la calidad de las construcciones, la representación gráfica, el valor catastral y el titular catastral. Padrones del IBI MUESTREO: Dos de cada diez años, más los de 1990 (primer año de aplicación del Impuesto) y los de revisión catastral ACCESO: Restringido RÉGIMEN DE ACCESO: CONDICIONES: NOTAS OBSERVACIONES: Se conservarán los padrones de los años que acaban en 0 y 5 (para el período de 1940 a 1975) y los que acaban en 1 y 6 (desde 1981). PROPUESTA REALIZADA: 19-06-2006.