220-61660 Ref. - Superintendencia de Sociedades

Anuncio

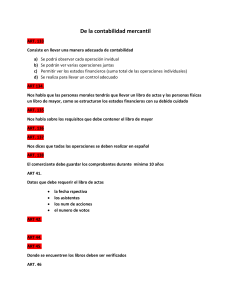

220-61660 Ref.: De los libros de comercio Acusa recibo esta Superintendencia de su escrito radicado con el número 459.561-0, a través del cual consulta, previas algunas consideraciones, los procedimientos viables para poner en orden los libros de comercio de una sociedad particularmente los de registro de actas, y así cumplir con los deberes legales del comerciante. Cuando una persona adquiere la calidad de comerciante, en forma automática contrae además de derechos, obligaciones, una de las cuales se encuentra expresamente señalada por el artículo 19 del Estatuto Mercantil, el cual al concordarlo con el artículo 48 de la misma obra, exige conformar y registra entre otros, los libros que ostentan la calidad de obligatorios, que además deben ser llenados conforme a las disposiciones a que ese estatuto refiere y aquellas concomitantes, en orden de mantener una adecuada información de la sociedad. Respecto al tema de actas, la ley las considera documentos a través de las cuales el órgano rector o cualquier cuerpo colegiado, de manera clara, completa y fidedigna, deja constancia de sus decisiones. Por ello, el legislador, consciente de su valor probatorio, además de la exigencia de registrar ante la cámara de comercio aquellas expresamente señaladas en orden a que surtan sus efectos frente a terceros, ha buscado la protección de la exactitud de los hechos en ellas contenidos, razón por la cual las rodeó de garantías adicionales como por ejemplo la de hacer constar en el libro correspondiente que aquellas sean firmadas por las personas que ofician como presidente y secretario en las respectivas reuniones. Al mismo tiempo indicar el medio, la antelación de convocatoria, los asistentes y los votos emitidos en cada caso (artículos 189 y 431 del Código de Comercio), y señalar en cada acta el nombre del órgano, identificando cada una con numeración sucesiva y continua (artículos 131 del Decreto 2649 de 1993 y 195 del C de Co). Así, en respuesta inicial a su interrogante, la ley establece que en los eventos en que se hayan pasado en forma inadvertida datos exigidos en la misma ley o en los estatutos de la sociedad, las personas que en su momento actuaron como presidente y secretario, a través de actas adicionales pueden suplir tales omisiones, circunstancia que no se predica cuando de aclarar o hacer constar decisiones de los órganos se trata, pues en tal evento necesariamente se requiere, amén de actuar como ya se dijo, que su contenido sea aprobado por el respectivo órgano o por las personas que este designó para el efecto. Ahora, si de lo que se trata es de corregir errores por transcripción, simplemente se hace una anotación al pie de la página correspondiente o se utiliza cualquier otro medio de reconocido valor técnico que permita constatar esa subsanación; pero en caso contrario, estos es, si se deben anular algunos folios, simplemente la persona que lo realiza debe hacer la anotación del por qué aquella se realizó, además de su plena identificación. No sobra agregar que conforme a lineamientos del Código de Procedimiento Civil, las actas se consideran documentos privados que poseen fuerza probatoria en lo que a su autenticidad se refiere. Por tal razón, el libro de actas, como cualquier otro de su estirpe, ostenta su ánimo demostrativo en la medida que se diga auténtico, pues la exigencia no tiene otra finalidad, como siempre, que la de establecer certeramente el contenido del documento (art. 252 ibidem), presunción que como es obvio admite prueba en contrario, pues su autenticidad se encuentra dada por la materia que comprende, el autor y el contenido. Por último, en caso de pérdida total por cualquier circunstancia, se debe colocar el denuncio correspondiente, y dentro de los seis (6) meses siguientes a la situación descrita, hacer acopio de los informes o demás documentos o copias que obren en manos de terceros, en cuyo caso se debe indicar el motivo de la reposición. Igualmente si a ésta hay lugar, no por pérdida del libro, si no por que se ha omitido, el asiento de las correspondientes actas en el mismo oportunamente, no se tratará de reposición, sino de adecuación o reconstrucción del libro, debiéndose en tal caso apelar a la copia de las actas que abren en los archivos de la compañía así: 1. Si las copias son auténticas, es decir llenan los requisitos exigidos por los artículos 252 y 254 del Código de Procedimiento Civil, pueden transcribirse en el nuevo libro sin el lleno de ningún requisito. 2. Si son simple fotocopias, es necesario establecer su autenticidad, antes de su transcripción, vr. gr. por testimonio de personas que hayan intervenido en su elaboración o en el original como testigos actuarios o que las hayan conocido posteriormente; por información de un juez o de un notario que haya conocido el original, luego de efectuada la correspondiente confrontación, aún cuando el documento no se halle protocolizado en esa notaría o en el archivo del juzgado (articulo 253 del Código citado). Finalmente, cabe advertir que de acuerdo con el artículo 39 del Código Mercantil, antes de efectuar lo anterior, debe darse cumplimiento a la obligación de inscribir en el Registro Mercantil el libro mencionado para dar así seguridad y certeza a los asientos que allí se hagan. En lo que atañe al libro de accionistas, el Decreto 2649 (art. 130) en correspondencia con los artículos 195 y 361 del Código de Comercio, ordena a las sociedades anónimas llevar un libro de accionistas debidamente registrado, en el cual se debe anotar los datos contenidos en una acción junto con cualquier movimiento que sobre la misma se realice, para lo cual se debe primeramente aquel soportar en los libros auxiliares, y al final del año calendario llevar a cabo su consolidación, pues es necesario su control respecto de las personas que figuran como accionistas. Por esto, y tal como se indicó cuando se trató lo referente a las actas, se debe hacer un llamado, de ser necesario, a quienes sean los accionistas de la sociedad, al ser ellos quienes tienen en su poder el título de la correspondiente acción. Por último, no quiere esta Superintendencia pasar por alto el hecho que dentro de las obligaciones radicadas en cabeza de los administradores y del revisor fiscal se encuentran precisamente la de actuar conforme a las disposiciones legales, entre las cuales se encuentra precisamente la de llevar los libros de la sociedad de acuerdo a lo por ellas señalado, so pena de faltar a los deberes que su cargo ostenta con las consabidas sanciones que tal falta genere. Espera de esta forma la oficina haber respondido a los interrogantes formulados, y se le hace saber que los alcances del concepto son los señalados por el artículo 25 del Código Contencioso Administrativo.