Circular Fiscal 8/2014 - BROSA Abogados y Economistas

Anuncio

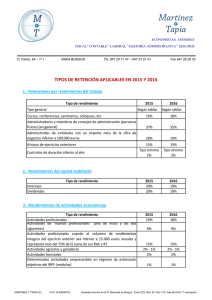

PUBLICACIONES CIRCULAR FISCAL Nº 8/2014, Diciembre. DEPARTAMENTO FISCAL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS INTRODUCCIÓN En el marco de la reforma fiscal que entrará en vigor en 2015, se ha publicado en el BOE el Real Decreto 1003/2014, de 5 de diciembre, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, en materia de pagos y retenciones a cuenta así como respecto a nuevas deducciones por familia numerosa y/o personas con discapacidad a cargo. Este reglamento recoge las modificaciones introducidas en la reforma fiscal y permitirá, principalmente, reducir la carga tributaria para todos los perceptores de rendimientos del trabajo, pero especialmente para las rentas medias y bajas, así como deducciones para familias y personas con discapacidad a su cargo. De este modo, las empresas podrán, desde enero, aplicar el nuevo cálculo de las retenciones en las nóminas de sus empleados, así como solicitar desde el 7 de enero las nuevas deducciones para familias numerosas y con discapacidad. A continuación resumimos las principales novedades: 1)Deducciones para familias numerosas y con discapacidad. - Deducción de 1.200 euros anuales (100 euros mensuales) por cada descendiente o ascendiente con discapacidad y por familia numerosa. - En el caso de familias numerosas de categoría especial, la deducción será de 2.400 euros (200 euros mensuales). - Deducción por maternidad: se mantiene en los mismos términos que en la normativa anterior. Será posible solicitar a la Agencia Tributaria la percepción anticipada de las nuevas deducciones, de forma que puedan cobrarse 100 euros al mes por cada una de ellas a las que se tenga derecho. A tal efecto, se establecen dos modalidades de solicitud de la deducción de forma anticipada: Solicitud colectiva: 1 PUBLICACIONES CIRCULAR FISCAL Nº 8/2014, Diciembre. Se presentará por todos los contribuyentes que pudieran tener derecho a la deducción respecto de un mismo descendiente, ascendiente o familia numerosa. Solicitud individual: Se presentará por el contribuyente que cumpla los requisitos exigidos en la deducción. Se recuerda que estas deducciones tendrán como límite las cotizaciones sociales y cuotas a la Seguridad Social y Mutualidades de carácter alternativo devengadas en cada periodo impositivo con posterioridad al momento en que se cumplan los requisitos que se exigen para tener derecho a tales deducciones. 2) Modificación retenciones del trabajo y pagos a cuenta: La reforma entrará en vigor de forma escalonada, produciéndose dos momentos de entrada en vigor de las reducciones de tipos impositivos, siendo distintos los que se aplicarán en 2015 de los que se aplicarán a partir de 1º de enero de 2016. El nuevo reglamento incluye las nuevas retenciones del trabajo y de los pagos a cuenta, debido a que el impuesto reduce tanto los tramos como los tipos del impuesto, tanto en los rendimientos del trabajo como en los pagos a cuenta. 2.1. Rebajas en las retenciones por I.R.P.F del trabajo que entrarán en vigor en el año 2015. Por un lado, se elevan los umbrales de retención, esto es, la cuantía a partir de la cual debe empezar a practicarse la misma. Los tipos de retención, para el ejercicio 2015, serán los siguientes: Rendimientos de trabajo: la escala para calcular los tipos de retención presenta tramos que van, desde 20% hasta el 47%. Se ha suprimido el artículo 85 bis del Reglamento, en donde se disponía que la deducción por obtención de rendimientos de trabajo para calcular el tipo de retención se determinará con arreglo a lo dispuesto en el apartado 1 del artículo 80 bis de la Ley del Impuesto, el cual también fue suprimido, al modificar dicha Ley del IRPF. Se trataba de un deducción de unos 400 euros, como máximo, y para rentas inferiores a 12.000 euros anuales. Respecto a los demás aspectos a tener en cuenta, para calcular el tipo, 2 PUBLICACIONES CIRCULAR FISCAL Nº 8/2014, Diciembre. se mantiene el relativo al mínimo personal y familiar, y las anualidades por alimentos en favor de los hijos (por decisión judicial). Retribuciones a administradores: 37% (salvo en caso de empresas con ventas inferiores a 100.000 euros anuales, en cuyo caso la retención será del 20%). Elementos derivados de cursos, conferencias, etc., o de obras literarias, artísticas o científicas: 19%. 2.2. Rebajas en las retenciones por I.R.P.F del trabajo que entrarán en vigor en el año 2016. Rendimientos de trabajo: la escala tiene tramos que van, desde 19% hasta el 45%. Retribuciones a administradores: 35% (salvo en caso de empresas con ventas inferiores a 100.000 euros anuales, en cuyo caso la retención será del 19%). Retención sobre elementos derivados de cursos, conferencias, etc., o de obras literarias, artísticas o científicas: 18%. 3. Otras retenciones y pagos a cuenta: Las retenciones aplicables a las otras categorías de rendimientos que no son del trabajo también se aplicarán de forma escalonada, entre el 2015 y el 2016. 3.1 Retenciones y pagos a cuenta que entrarán en vigor en el año 2015. Actividades profesionales: 19%, con la salvedad del caso en que los rendimientos sean inferiores a 15.000 euros anuales y siempre que éstos representen más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo: 15%. Rendimientos del capital inmobiliario, es decir, arrendamientos y subarrendamientos de bienes inmuebles: 20%. Rendimientos del capital mobiliario: 20%. Ganancias patrimoniales derivadas de ventas de acciones participaciones en instituciones de inversión colectiva: 20%. 3 y PUBLICACIONES CIRCULAR FISCAL Nº 8/2014, Diciembre. Otras ganancias patrimoniales: 20%. Cesión derechos de imagen:24% Otros rendimientos procedentes de la propiedad intelectual, industrial, prestación asistencia técnica, arrendamientos bienes muebles, negocios, minas y subarrendamientos de todos los anteriores:20% 3.2 Retenciones y pagos a cuenta que entrarán en vigor en el año 2016. Actividades profesionales: 18%, con la salvedad del caso en que los rendimientos sean inferiores a 15.000 euros anuales y siempre que éstos representen más del 75% de la suma de los rendimientos íntegros de actividades económicas y del trabajo: 15%. Arrendamientos y subarrendamientos de bienes inmuebles: 19%. Rendimientos del capital mobiliario: 19%. Ganancias patrimoniales derivadas de ventas de acciones participaciones en instituciones de inversión colectiva: 19%. y Otras ganancias patrimoniales: 19%. Cesión derechos de imagen:24% Otros rendimientos procedentes de la propiedad intelectual, industrial, prestación asistencia técnica, arrendamientos bienes muebles, negocios, minas y subarrendamientos de todos los anteriores:19% Este documento es un resumen comentado de novedades legislativas publicadas preparado por nuestros profesionales. No constituye una opinión profesional y, por tanto, declinamos cualquier responsabilidad sobre decisiones que puedan adoptarse basadas exclusivamente en su contenido, siendo, en todo caso, necesario complementarlo con asesoramiento específico referido a cada caso. Autor de la circular: DEPARTAMENTO FISCAL Puede consultar las Circulares anteriores en http://blog.brosa.es Avda. Diagonal 598 Tel. (+34) 93 240 41 51 Fax Fiscal (+34) 93 209 36 70 Fax Jurídico (+34) 93 202 29 07 -08021 BarcelonaGurtubay, 6 Tel. (+34) 91 593 42 44 Fax (+34) 91 593 04 55 -28001 MadridGran vía, 42 Pral. Iz. Tel. 94 435 53 806 Fax 94 435 53 81 -48008 BilbaoFirma asociada en Portugal: Franco Caiado & Asociados, Rua Da Emenda 69 -1200-169 Lisboa- 4