Sergio Espinosa

Anuncio

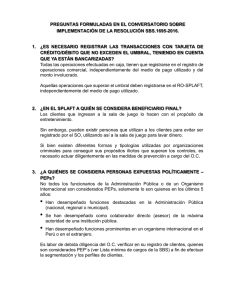

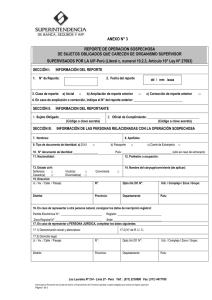

ENTREVISTA En: Revista Análisis Tributario (ISSN 2074-109X), Nº 281, AELE, junio de 2011, págs. 8 a 11. Perspectivas de la Lucha contra el Lavado de Activos y Financiamiento del Terrorismo Entrevista a Sergio Espinosa Chiroque, Superintendente Adjunto de la Unidad de Inteligencia Financiera del Perú (UIF-Perú) 1. Hace algunos días se ha presentado el Plan Nacional de Lucha contra el Lavado de Activos y Financiamiento del Terrorismo (Plan LA/FT), luego de varios meses de trabajo de diversas instituciones. ¿Cuál es la importancia y utilidad de este documento? Es un documento de suma importancia porque constituye una herramienta técnica, elaborada por los propios actores involucrados en la lucha contra el LA/FT en nuestro país con la asistencia y orientación especializada del FMI. Este trabajo nos ha permitido identificar las debilidades del Sistema de Prevención y Detección de LA/FT, así como planificar las acciones a adoptar, que involucran cambios normativos, reforzamientos institucionales u operativos, entre otras acciones, que nos permitan anticiparnos a los desafíos del futuro. Superintendencia la que asumió desde setiembre de 2007, las respectivas competencias, atribuciones y funciones. En este contexto, otra de nuestras funciones es la de supervisar a los sujetos obligados en la correcta implementación de sus Sistemas de Prevención de LA/FT, correspondiéndole a la UIF-Perú la supervisión de aquellos sujetos obligados que carecen de un organismo supervisor propio, como es el caso de las casas de cambio, martilleros públicos, inmobiliarias y constructoras, venta de vehículos, entre otros. La función de supervisión implica también el realizar visitas coordinadas con los diferentes organismos supervisores, como es el caso de CONASEV, MINCETUR, MTC, APCI, entre otros. ES 2. ¿Es necesario establecer una Política de Estado sobre la base del Plan LA/FT? Más que necesario, resulta indispensable, pues como Política de Estado formará parte de las estrategias centrales de nuestro país, lo cual deberá implicar la lucha permanente contra delitos organizados que afectan el desarrollo económico y social del Perú, independientemente de las políticas generales del Gobierno que esté a cargo. NECESARIA LA ACTUACIÓN CONJUNTA DE LOS DIVERSOS ACTORES EN LA LUCHA CONTRA EL LA/FT NO SÓLO DEL SECTOR PÚBLICO SINO TAMBIÉN DEL SECTOR PRIVADO Y ES NECESARIO TAMBIÉN QUE LA INFORMACIÓN CON QUE CUENTAN LOS DIVERSOS ORGANISMOS DEL APARATO ESTATAL PUEDA SER PROPORCIONADA SIN RESTRICCIONES A LA En ese marco, ¿podría comentarnos cuáles son las funciones de la Unidad de Inteligencia Financiera del Perú (UIF-Perú) de la Superintendencia de Banca y Seguros y AFP (SBS) respecto a los delitos de LA/FT? Entre sus principales funciones está la de recibir, analizar y tratar los Reportes de Operaciones Sospechosas (ROS) comunicados por los Sujetos Obligados (SO). Asimismo, elabora Informes de Inteligencia Financiera, los que son enviados al Ministerio Público, siempre que las operaciones sospechosas reportadas muestren indicios de estar presuntamente vinculadas a actividades de LA/FT. Cabe recordar que la Ley Nº 29038, dispuso incorporar la UIF-Perú a la SBS, como una Unidad Especializada con rango de Superintendencia Adjunta, por lo que es la UIF-PERÚ 3. 8 Como complemento de ello, la Superintendencia, a través de la UIF-Perú o de las demás áreas de línea (Banca, Seguros o AFP), está facultada para aplicar sanciones a los SO que incumplan con implementar sus respectivos Sistemas de Prevención de LA/FT, lo que involucra tanto a las entidades del Sistema Financiero como a los SO sin organismo supervisor. Este “Sistema de Prevención de LA/FT” implica básicamente para el SO: (i) que comunique a la UIF-Perú la designación de su Oficial de Cumplimiento, (ii) que aplique políticas de conocimiento de sus clientes y de sus trabajadores, (iii) que lleve un registro de operaciones, (iv) que reporte las JUNIO 2011 ENTREVISTA operaciones sospechosas que detecte, (v) que emita informes periódicos con contenidos específicos y, (vi) que apruebe un manual y un código de conducta en esta materia. 4. ¿Cómo funciona el sistema de ROS?, ¿vienen mejorando los resultados del análisis y evaluación de los mismos? El SO dentro de los 30 días de detectada una operación como sospechosa, debe comunicarla a través del ROS. El Reglamento de la Ley Nº 27693, aprobado por D. S. Nº 182006-JUS, establece cuál es el contenido mínimo de dicho reporte. Recibido el ROS, la UIF-Perú procede a su análisis, que se nutre de diversa información confidencial incluyendo otros ROS, así como de información obtenida de diversas bases de datos nacionales e incluso de información solicitada a otras Unidades de Inteligencia Financiera de otros países, bajo requisitos específicos. Toda esta información está sujeta por Ley a confidencialidad. Los SO que carecen de un organismo supervisor, y por ende son supervisados por la UIF-Perú en materia de prevención de LA/FT, cuentan con un formato de ROS aprobado por R. de SBS Nº 486-2008, modificado por la R. de SBS Nº 14998-2009, al que pueden acceder a través de nuestra página web (http://www.sbs.gob.pe/0/modulos/ JER/JER_Interna.aspx?ARE =0&PFL=2&JER=479). Desde enero de 2010 hemos implementado el envío de los ROS por vía electrónica (ROSEL), sólo para los SO supervisados integralmente por la SBS bajo los alcances de la R. de SBS Nº 838-2008 y sus normas modificatorias, y que involucra no sólo la recepción de los ROS por vía electrónica, sino también la automatización de su almacenamiento, calificación y priorización en la UIF-Perú. Y, desde agosto de 2010, se implementó el envío electrónico del Registro de Operaciones (RO) y de la Relación de Operaciones en Efectivo (ROPE) por parte de las empresas del sistema financiero, de seguros y de AFP; información que constituye una base de datos importante para el proceso de análisis de los ROS y la evaluación de indicios de LA/FT. La operatividad interna de la gestión de trabajo de análisis se ha fortalecido considerablemente desde que la UIFPerú fue incorporada a la SBS, normando de esta manera todos los procesos para la atención de los distintos tipos de Comunicación de Información Confidencial (CIC), entre los que se encuentran los ROS, así como rediseñando y mejorando los procedimientos para el tratamiento, análisis y evaluación de las CIC, para asegurar la conformación de casos relevantes y la calidad del proceso de análisis, como también de los informes y reportes de inteligencia financiera a ser comunicados al Ministerio Público y a otras entidades nacionales e internacionales competentes. Como complemento, hemos establecido los fundamentos para el análisis de casos y elaboración de informes de inteligencia financiera, aprobándose una estructura uniforme de presentación de los mismos para facilitar su comprensión por parte de la autoridad competente. 5. Tomando en cuenta que los delitos de LA/FT son complejos y su detección requiere la participación conjun- ta de diversas entidades públicas y privadas, ¿actualmente existe un compromiso efectivo por parte de estas? o, en todo caso, ¿debería haber una reformulación de los sistemas o medios de interconexión entre los actores involucrados que permita a la UIF obtener mayor información? Es necesaria la actuación conjunta de los diversos actores en la lucha contra el LA/FT no sólo del sector público sino también del sector privado y es necesario también que la información con que cuentan los diversos organismos del aparato estatal pueda ser proporcionada sin restricciones a la UIF-Perú para su labor de análisis de inteligencia financiera. Esto es especialmente significativo en el caso de la información protegida con secreto bancario o reserva tributaria, a la cual la UIF-Perú no tiene acceso actualmente; ello ocasiona que los informes que se generan no puedan incluir toda la información relevante y sean, por lo tanto, incompletos. En el marco del Plan Nacional de Lucha contra el LA/FT este compromiso ha sido renovado. EL LEVANTAMIENTO DEL SECRETO BANCARIO Y LA RESERVA TRIBUTARIA, PARA LAS FUNCIONES DE ANÁLISIS DE CASOS VINCULADOS AL LA/FT, ASÍ COMO LAS DECLARACIONES JURADAS PATRIMONIALES QUE PRESENTAN LOS FUNCIONARIOS PÚBLICOS, PERMITIRÁN MEJORAR SUSTANCIALMENTE LA CALIDAD DE LOS INFORMES DE INTELIGENCIA QUE ELABORA LA UIF-PERÚ 6. Pasemos a temas más específicos del Plan LA/FT vinculados a la materia tributaria que son de mucho interés para nuestros lectores. Por ejemplo, se propone redefinir la relación de sujetos obligados a reportar. ¿A qué se refiere y qué se busca con este planteamiento? La Ley que creó la UIF-Perú (Ley Nº 27693) y posteriormente la Ley que incorpora la UIF-Perú a la SBS (Ley Nº 29038), identifican como SO a personas naturales y jurídicas que se dedican a diversas actividades, involucrando a un gran sector de nuestra economía, con el tema adicional de que gran parte de esas actividades no tienen un organismo que supervise la actividad que desarrollan. Además estas actividades, principalmente comerciales, son muy cambiantes, por lo que resulta casi imposible determinar a ciencia cierta el número exacto de sujetos obligados a informar. A ello se agrega el hecho de que la ley peruana tiene un error de concepto, ya que incluye como SO a empresas o actividades que por su naturaleza no deberían serlo. Es decir, un SO es aquel que por su giro puede pretender ser utilizado por un tercero para una operación de LA/FT; sin embargo, existen otras actividades que más bien son sensibles a ser utilizadas por los lavadores como fachada; estas JUNIO 2011 9 ENTREVISTA últimas no deberían ser SO sino solo ser catalogadas como actividades sensibles. Con la redefinición de la relación de SO, nos orientamos a integrar al sistema a aquellos sectores o actividades que de acuerdo a nuestra realidad económica y social y a estándares internacionales, son los que están más expuestos a ser utilizados por quienes pretenden lavar el dinero ilícito; sin perjuicio de que otras actividades sin ser catalogadas como SO, mantengan la obligación de remitir información cuando esta le sea requerida por la UIF-Perú. GAFISUD ha sido precisamente la imposibilidad que tiene la UIF-Perú de acceder al secreto bancario, reserva tributaria y contar con información confidencial respecto a los bienes e ingresos de los funcionarios públicos, en el ejercicio de sus funciones de análisis e investigación financiera. Es por ello que en abril del año 2009 presentamos un proyecto de ley al Congreso de la República. Por lo demás, este mismo problema también ha sido identificado en el Plan LA/FT como una vulnerabilidad del país. 8. UNA OBSERVACIÓN RELEVANTE FORMULADA GAFISUD HA SIDO PRECISAMENTE LA IMPOSIBILIDAD QUE TIENE LA UIF-PERÚ DE ACCEDER AL SECRETO BANCARIO, RESERVA POR TRIBUTARIA Y CONTAR CON INFORMACIÓN CONFIDENCIAL RESPECTO A LOS BIENES E INGRESOS DE LOS FUNCIONARIOS PÚBLICOS, EN EL EJERCICIO DE SUS FUNCIONES DE ANÁLISIS E INVESTIGACIÓN FINANCIERA 7. En el Plan LA/FT también se han identificado aquellas vulnerabilidades que pudieren afectar la capacidad del Estado de identificar o detectar operaciones vinculadas al LA/FT, ya sea directamente o a través del Sistema de ROS, así como la capacidad de producir inteligencia financiera de valor agregado para fines investigativos. En concreto, se busca otorgar a la UIFPerú el acceso a información sujeta al secreto bancario, reserva tributaria y datos confidenciales de las declaraciones patrimoniales de funcionarios públicos. En ese sentido, ¿considera que la reserva tributaria es un obstáculo para luchar contra el LA/FT?, ¿puede explicarnos la necesidad de este planteamiento y si, desde su perspectiva, es necesario realizar una reforma constitucional para hacerlo realidad? El levantamiento del secreto bancario y la reserva tributaria, para las funciones de análisis de casos vinculados al LA/FT, así como las declaraciones juradas patrimoniales que presentan los funcionarios públicos, permitirán mejorar sustancialmente la calidad de los informes de inteligencia que elabora la UIF-Perú, y a consecuencia de ello, los Informes de Inteligencia Financiera (IIF) que comunicamos al Ministerio Público se podrán convertir en una herramienta más sólida para su labor de investigación. Ello obedece además a estándares internacionales para entidades especializadas como lo son las Unidades de Análisis o Inteligencia Financiera. Hay que recordar que en julio de 2008, el Perú fue sometido a un proceso de Evaluación Mutua por el Grupo de Acción Financiera para Sudamérica (GAFISUD) sobre el cumplimiento de las recomendaciones del GAFI, relativas a la lucha contra el LA/FT (el informe puede ser descargado de la página de este organismo: www.gafisud.info). Una observación relevante formulada por 10 De otro lado, ¿es posible establecer controles en las casas de cambio y en las notarías? Desde el año 2002, tanto las casas de cambio como los notarios son sujetos obligados a informar y, por ende, obligados a implementar un Sistema de Prevención de LA/FT. Las casas de cambio al no tener un organismo supervisor de la propia actividad, son supervisadas en materia de prevención de LA/FT por la UIF-Perú. En este sentido, cuentan a la fecha con las normas necesarias para que implementen sus sistemas de prevención antilavado. Sin embargo, el problema se ve afectado por la informalidad, pues se desconoce el número exacto de personas naturales o incluso jurídicas que se dedican a esta actividad. Por ello, dentro del Plan Nacional LA/FT se ha visto la necesidad de que esta actividad esté debidamente regulada y supervisada, dándose los dispositivos legales que fueren necesarios para ello en términos de registro, autorización de funcionamiento, etc. Quienes lavan activos necesitan realizar operaciones o transacciones comerciales para disfrazar el dinero ilícito, por lo que directamente o a través de terceros, pueden constituir personas jurídicas, adquirir bienes muebles e inmuebles, asumir representaciones, entre otros actos y contratos. De esta forma, los notarios no sólo en el Perú sino a nivel internacional son SO a informar, pues están permanentemente expuestos a ser utilizados por una actividad o tentativa de lavado. En este sentido, en el marco del Plan LA/FT se ha previsto una modificación del reglamento de la Ley Nº 27693, de manera que sea la UIF-Perú quien asuma la supervisión de los notarios en materia de prevención de LA/FT, lo cual ha sido aceptado por el Ministerio de Justicia. 9. También se busca fortalecer la supervisión de los agentes de aduanas por parte de SUNAT. ¿De qué manera podría mejorar esta labor? Y en general, ¿cómo la SUNAT debería colaborar con el Plan LA/FT? Entiendo que las operaciones de comercio exterior que realizan las agencias de aduana son realizadas en línea con la SUNAT, por lo que ya existe información relevante que podría ser interconectada con la SBS a través de la UIFPerú, para su labor de análisis de inteligencia. Sin embargo, es necesario que se dicte la normativa necesaria para que las agencias de aduana se incorporen al Sistema de Prevención de LA/FT, para lo cual la SUNAT debería emitir las respectivas normas, esperamos que hacia diciembre de este año. JUNIO 2011 ENTREVISTA 10. En la parte de la represión penal, también se busca asegurar el acceso oportuno a información protegida por el secreto bancario y la reserva tributaria por parte del Ministerio Público. ¿Por qué es necesario hacer este cambio? Lo que se ha querido es identificar interlocutores o “agentes de enlace” en las entidades responsables de brindar la información, para que ésta sea entregada al Ministerio Público en forma oportuna y ello coadyuve a la investigación a su cargo. Por ello también se ha previsto el diseño de formatos tanto de la solicitud, para que los pedidos sean puntuales, como de la respuesta, para que la información brindada sea la que realmente se necesite. Tomando en cuenta la trascendencia de estos delitos y los efectos que puede generar la no atención o la atención inoportuna de dichos pedidos, se ha previsto proponer un proyecto legislativo que posibilite la sanción penal ante dicho supuesto, independientemente de sanciones administrativas. 11. ¿Podría hablarnos sobre el objetivo de fortalecer los cuerpos de peritos, expertos y asesores del Ministerio Público, la Policía Nacional del Perú y las Procuradurías Especializadas? Es necesario que los operadores de justicia y las entidades responsables de la investigación de estos delitos, cuenten con personal calificado y especializado, por ejemplo en contabilidad forense, entre otras especialidades. Por ello, debemos contar con un diagnóstico de las necesidades para dicho fortalecimiento a fin de que las entidades involucradas puedan emitir las directivas, reglamentos o procedimientos internos necesarios para hacerlo operativo. 12. A finales del año anterior se publicó la Ley Nº 29623 (Ley que promueve el financiamiento a través de la factura negociable) según la cual los adquirentes de facturas negociables deben adoptar medidas, metodologías y procedimientos orientados a evitar que las operaciones en que intervengan puedan ser utilizadas como instrumento para el LA/FT, debiendo informar a las autoridades competentes sobre las operaciones sospechosas. ¿Qué opina de dicha disposición?, ¿podría ser sumamente útil o qué aspectos podrían ser corregidos para mejorar su viabilidad? La Factura Negociable constituye un nuevo título valor a la orden, que comprende a la factura comercial y a los recibos por honorarios profesionales, transmisible por endoso que se origina en la compraventa u otras modalidades contractuales de transferencia de propiedad de bienes o en la prestación de servicios e incorpora el derecho de crédito respecto del saldo del precio o contraprestación pactada por las partes, y que está diseñada para facilitar el acceso al crédito de las Mypes, además de facilitar la formalización y bancarización de las pequeñas y medianas empresas y por ende, de diversas actividades económicas. Sin embargo por el alto nivel de circulación que podrían tener estas operaciones, principalmente en el sistema fi- nanciero, es necesario dotar de seguridad al tráfico comercial y, por ende, adoptar las medidas necesarias que eviten la exposición al lavado de activos y otros delitos graves, con medidas adecuadas del control delictivo. Debemos tomar conciencia de lo que significan estos delitos y por ello debemos proteger nuestras actividades comerciales de verse expuestas a ser utilizadas por el LA/FT. DESDE EL AÑO 2002, TANTO LAS CASAS DE CAMBIO COMO LOS NOTARIOS SON SUJETOS OBLIGADOS A INFORMAR Y, POR ENDE, SISTEMA PREVENCIÓN DE LA/FT OBLIGADOS A IMPLEMENTAR UN DE 13. Recientemente la CONASEV ha emitido nuevas normas para la prevención del LA/FT a través de su Resolución Nº 33-2011-EF/94.01.1 ¿Cuál es su percepción sobre este dispositivo? y, ¿cuáles de los cambios adoptados considera que contribuirán en mayor manera a la colaboración por parte de las entidades supervisadas por dicha entidad? Saludamos estas modificaciones, más aún porque la coordinación de estos y otros aspectos para enfrentar el LA/FT ha sido muy fluida entre ambas instituciones. En esta nueva normativa se han incorporado, diversas recomendaciones planteadas por GAFISUD en su Informe de Evaluación Mutua al Perú de julio de 2008. Si bien todos los cambios van a repercutir en el reforzamiento del Sistema de Prevención de LA/FT, destacaría lo relativo al reforzamiento de las políticas de conocimiento del cliente en casos particulares, que incluye la identificación de “clientes sensibles” expresamente señalados, la identificación del beneficiario final, el envío de los ROS y los ROPE, por el medio electrónico que determine la SBS, el reforzamiento de la labor de supervisión y la administración integral de riesgos asociados al LA/FT por parte de los SO. 14. Muchas gracias por habernos concedido esta entrevista exclusiva. Finalmente, ¿desearía hacer algún comentario adicional para nuestros lectores? Solamente recalcar el hecho de que el combate del lavado de activos y de la criminalidad organizada es una tarea no sólo de diversas entidades públicas, sino también del sector privado y de la propia sociedad civil. Es, por lo tanto, imprescindible el compromiso de todos para no dejarse utilizar y colaborar en la detección y persecución de esta actividad ilícita. Atacando las utilidades de la criminalidad organizada se le hace mucho más daño que con las penas tradicionales y esto es particularmente importante en un país como el nuestro, que enfrenta el reto de tomar a tiempo las medidas adecuadas para no permitir que se ponga en riesgo su viabilidad misma como Estado y como sociedad, como ocurre en otras realidades. Muchas gracias también a ustedes. JUNIO 2011 11