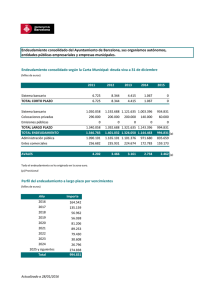

análisis del exceso de endeudamiento

Anuncio