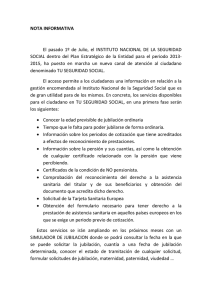

Reformas en Seguridad Social - Extras Mementos

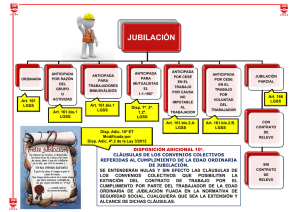

Anuncio