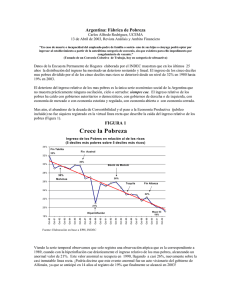

Distribución del pago de impuestos y recepción del gasto

Anuncio