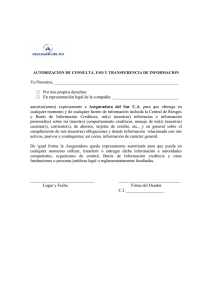

MECANISMOS PARA COMPARTIR

Anuncio