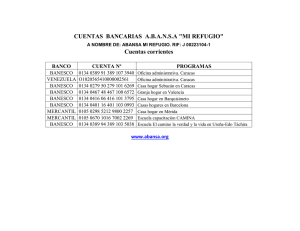

- Ninguna Categoria

Banesco Banco Universal

Anuncio