182365. VIII.2o.75 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XIX, Enero de 2004, Pág. 1568.

NOTIFICACIÓN EN MATERIA FISCAL REALIZADA POR CORREO CERTIFICADO

CON ACUSE DE RECIBO. SE ENTIENDE LEGALMENTE PRACTICADA EN EL

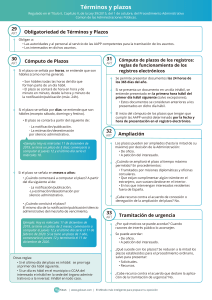

MOMENTO DE SU RECEPCIÓN, AUN CUANDO SEA EN DÍA INHÁBIL. Se entenderá

legalmente practicada una notificación por conducto del Servicio Postal Mexicano, con acuse

de recibo, en el momento de su recepción, según lo dispuesto por el artículo 256 del Código

Fiscal de la Federación, aun cuando fuere día inhábil, pues en ese instante la persona se

entera del acto de autoridad que se hace de su conocimiento, agregando a ese conocimiento

que el cómputo para la presentación de la demanda de garantías, de conformidad con lo

dispuesto por el artículo 258 del Código Fiscal de la Federación, empieza a correr al día

siguiente hábil, por lo que no existe razón para estimar que la notificación se deba tener por

realizada en distinta fecha, como es el primer día hábil siguiente puesto que, se reitera, ello

sólo es aplicable para iniciar el cómputo, ya que de conformidad con el aludido precepto los

plazos empiezan a correr a partir del día siguiente de aquel en que surta efectos la

notificación, empero, de ninguna manera debe hacerse extensiva tal circunstancia para el

efecto de variar la fecha en la que realmente se tuvo conocimiento de un acto, por lo que debe

estarse a ese momento y no a otro.

SEGUNDO TRIBUNAL COLEGIADO DEL OCTAVO CIRCUITO.

Reclamación 4/2003. Mario Alberto Muñiz Díaz. 10 de octubre de 2003. Unanimidad de

votos. Ponente: Manuel Eduardo Facundo Gaona. Secretario: Enrique Domínguez Ramos.

Nota: Esta tesis contendió en la contradicción 191/2007-SS resuelta por la Segunda Sala, de

la que derivó la tesis 2a./J. 244/2007, que aparece publicada en el Semanario Judicial de la

Federación y su Gaceta, Novena Época, Tomo XXVI, diciembre de 2007, página 210, con el

rubro: "NOTIFICACIONES DE SENTENCIAS DEL TRIBUNAL FEDERAL DE

JUSTICIA FISCAL Y ADMINISTRATIVA PRACTICADAS POR CORREO

CERTIFICADO EN DÍA INHÁBIL. DEBEN CONSIDERARSE EFECTUADAS EL DÍA

HÁBIL SIGUIENTE, PARA DETERMINAR LA OPORTUNIDAD DEL AMPARO O DE

LA REVISIÓN FISCAL EN SU CONTRA."

-1-

0

0