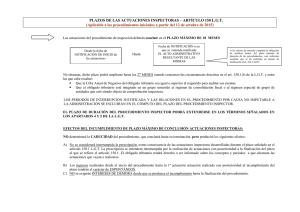

“la incidencia de las dilaciones en el plazo de duración de las

Anuncio