Análisis Razonado

Anuncio

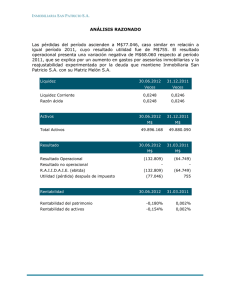

ANALISIS RAZONADO TRESMONTES LUCCHETTI S.A. CONSOLIDADO I. El siguiente es un análisis comparativo de las principales tendencias observadas entre los estados financieros en cuestión: Indice Liquidez Liquidez Corriente Razón Ácida Endeudamiento Razón de Endeudamiento Proporción Deuda CP Proporción Deuda LP Cobertura de Gastos Financieros Actividad (MM$) Activos Totales Rotación de Inventario Días de Inventario Resultados (MM$) Ingresos de Explotación Costos de Explotación Definición dic-11 dic-12 AC / PC Disponible / PC 1,44 0,22 1,03 0,04 DFN / EBITDA Deuda CP / Deuda Total Deuda LP / Deuda Total EBITDA / GF Netos 2,78 0,37 0,63 4,24 2,36 0,73 0,27 4,58 Act. Corrientes + Act. No Corrientes CV / Inventario (Inventario x 360) / CV Consolidado Negocio Chile Negocio Internacional Consolidado Negocio Chile Negocio Internacional Resultado Operacional Ingresos y Gastos Financieros Resultado No Operacional EBITDA Utilidad/Perdida después de Impuestos Rentabilidad Rentabilidad del Patrimonio Rentabilidad del Activo Rendimiento Activos Operacionales Utilidad Por Acción1 Retorno de Dividendos 2 Ut(Per) / Patrimonio Total Ut(Per) / Activos Totales Res. Op. / Activos Totales $ 241.366 $ 201.590 4,03 89 $ $ $ -$ -$ -$ $ -$ -$ $ $ 253.672 128.221 125.452 182.674 84.585 98.089 20.100 6.363 6.952 26.955 9.415 4,67 77 $ $ $ -$ -$ -$ $ -$ -$ $ $ 261.725 130.633 131.092 179.790 81.990 97.800 26.304 6.858 11.468 31.411 11.328 10,4% 17,8% 3,9% 5,6% 8,3% 13,0% Ut(Per) Controladora / Nº $ 16 $ 19 Acciones Dividendos / Precio N/A N/A Acción 1 = Uti l i da d Por Acci ón del 2011 fue de $137.571, en ba s e a l a s 65.469 a cci ones emi ti da s . Pa ra efectos compa ra ti vos , s e ca l cul ó el i ndi ca dor del 2011 en ba s e a l a s 550.005.069 a cci ones emi ti da s en 2012 2 = No a pl i ca por no s er una empres a que coti za en el merca do Ut(Per) = Uti l i da d/Perdi da de Ejerci ci o Des pués de Impues tos Res . Op. = Res ul ta do Opera ci ona l DFN = Deuda Fi na nci era Neta CV = Cos to de Venta AC = Acti vo Corri ente PC = Pa s i vo Corri ente Pa t = Pa tri moni o del Peri odo GF = Ga s tos Fi na nci eros Durante diciembre 2012, basado en la capacidad de generación de flujo Sociedad, se prepagó compromisos de un tramo del crédito sindicado de largo plazo por $33.800 millones, lo que implica una disminución en los ratios de liquidez al compararse con el año 2011. Esto se ve reflejado en la proporción de deuda de corto plazo, que a Diciembre 2011 representaba un 37%, mientras que al cierre del 2012, representaba un 73%. Esta operación de prepago está en el marco del plan de apertura en bolsa de la compañía. La Razón de Endeudamiento disminuye producto del efecto combinado de la reducción de la deuda financiera neta (disminuyó en cerca de MM$927 respecto al 31.12.2011) y de una mejora en el resultado operacional de la Sociedad, que se explica en el siguiente párrafo. El incremento en la cobertura de gastos financieros se debe al aumento del resultado operacional del presente ejercicio más que proporcional al incremento de los gastos financieros. El resultado operacional se benefició de la reducción del costo de ventas que, medido como porcentaje sobre la facturación, se ubicó en 69% para el ejercicio 2012, anotando una caída de 3 puntos porcentuales respecto a 2011. El aumento de gastos financieros es causado por el alza de la tasa variable en el caso del endeudamiento a largo plazo. El mejor resultado después de impuestos a Diciembre de 2012 respecto de igual período del año anterior se explica por una mejora en el desempeño del negocio, lo que queda plasmado en el incremento del resultado operacional. Finalmente, se aprecia un aumento de los índices de rentabilidad, que tienen su explicación en los mejores resultados operacionales de la compañía aparejados con la venta de los activos del negocio agroindustrial y a la distribución del dividendo extraordinario. II. El siguiente cuadro explica la diferencia de valores libro y económicos de los principales activos de TMLUC S.A.: Activos Relevantes (M$) Efectivo y Equivalentes Disponible Cuentas por Cobrar Clientes nacionales Clientes extranjeros Inventario Productos para la venta Materiales Activo Fijo Terrenos Edificios Maquinarias Intangibles Marcas Total Valor Libro Valor Mercado Variación* $ 4.371.698 $ 4.371.698 $ - $ $ 46.999.171 $ 16.119.921 $ 46.999.171 $ 16.119.921 $ - $ $ 21.932.978 $ 17.346.560 $ 21.932.978 $ 17.346.560 $ - $ $ $ 11.679.288 $ 18.769.566 $ 20.260.085 $ 11.679.288 $ 18.769.566 $ 20.260.085 $ - $ 20.279.833 $ 20.279.833 $ $ 177.759.100 $ 177.759.100 $ - * La va ri a ci ón res ul ta i nma teri a l pues l os a ctivos s e va l ori za n a va l or jus to. III. En lo que respecta al análisis de las variaciones en las participaciones de mercado, durante el presente año éstas se han mantenido. IV. En el estado de flujos, los principales componentes relacionados a actividades operacionales, de inversión y de financiamiento, que generan las variaciones más importantes, se detallan a continuación: Principales Componentes del Flujo (M$) Flujos de efectivo procedentes de (utilizados en) actividades de operación Cobros procedentes de las ventas de bienes y prestación de servicios Pagos a proveedores por el suministro de bienes y servicios Pagos a y por cuenta de los empleados Otros Flujos de efectivo procedentes de (utilizados en) actividades de inversión Flujo de Efectivo procedentes de la pérdida de control de subsidiarias u otros negocios Compras de propiedades, plantas y equipos Otras entradas (salidas) de efectivo Flujos de efectivo procedentes de (utilizados en) actividades de financiación Importes procedentes de préstamos de corto plazo Pagos de préstamos Dividendos pagados Otros dic-12 29.392.738 377.360.629 -320.110.139 -24.856.314 -3.001.438 19.620.234 24.104.467 -4.645.474 161.241 -62.224.461 941.731.117 -968.067.385 -35.536.778 -351.415 Total -13.211.489 Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo Efectivo y equivalentes al efectivo al principio del período Incremento (disminución) neto de efectivo y equivalentes al efectivo Efectivo y equivalentes al efectivo al final del período 18.065.391 -13.693.693 4.371.698 V. Análisis de Riesgos de Mercado El concepto de riesgo de mercado es empleado por TMLUC para referirse a aquella incertidumbre financiera, a distintos horizontes de tiempo, relacionada con la trayectoria futura de aquellas variables de mercado relevantes al desempeño financiero de la Sociedad. Considerando esto, la Sociedad ha identificado los siguientes componentes del riesgo de mercado que podrían afectar las operaciones de ésta. Tipo de Cambio TMLUC ha definido como moneda funcional al Peso Chileno, dada la naturaleza del negocio que desarrolla y la importancia que tiene en el portafolio de la empresa. Las fluctuaciones del tipo de cambio, casi en su totalidad ligadas a las paridades CLP-USD y MXN-USD, pueden afectar las operaciones y flujos de la Sociedad, lo que se convierte en una amenaza para sus resultados. Este riesgo se disminuye de forma relevante, al considerar que TMLUC obtiene deuda en las tres monedas, así como también en unidades de fomento. De la misma manera, el alcance de nuestros productos fuera de Chile y México genera que además de tener deudores comerciales en pesos chilenos y pesos mexicanos, tengamos una porción importante en dólares americanos, lo que aminora el efecto del tipo de cambio en nuestros flujos. La Sociedad ha identificado riesgos de moneda en UF, dólares y pesos mexicanos. Las fluctuaciones de las paridades entre el CLP y las monedas antes mencionadas, afectan tanto al valor de los activos como de los pasivos. Tomando esto en consideración, sólo se someterá a sensibilización la exposición neta en cada una de estas monedas. El monto residual denominado en cada moneda relevante será sensibilizado, midiendo el impacto de una variación razonablemente posible del tipo de cambio observado, la cual se estima entre un 3% y un 6% al alza o a la baja. Efecto MM$ Exposición generada por descalce de monedas versus el CLP UF Dólar MXN Efecto en el resultado con una variación positiva del 3% (980,5) 499,0 (0,2) Efecto en el resultado con una variación positiva del 6% (1.961,0) 998,0 (0,4) Tasas de Interés Este riesgo corresponde a la variabilidad que pueden tener los flujos de un instrumento financiero en el futuro, causado por cambios específicos en la tasa de interés de mercado. TMLUC tiene como política analizar el mercado financiero, y cotizar con los distintos agentes para lograr así reducir al mínimo la volatilidad de este riesgo. Como se dijo anteriormente, la Sociedad mantiene deudas tanto en pesos chilenos, como en unidades de fomento, dólares americanos y pesos mexicanos, lo que por su naturaleza disminuye el riesgo de tasa de interés, ya que devenga a tasa fija. Así mismo, la porción de su deuda sujeta a tasas variables es monitoreada constantemente, por lo que no se considera como un riesgo relevante. Precio Commodities No ha sido política de las sociedades participar en mercados de futuros y otros derivados asociados a la adquisición de estos insumos, debido a que se ha privilegiado estar alineado con la industria la cual se ve afectada por precios similares. Sobre el origen de las materias primas utilizadas, los principales insumos que la Sociedad usa para sus operaciones son el trigo, el café y el azúcar. El primero es abastecido en base a una política de privilegiar el mercado chileno, minimizando riesgos de importación. Respecto al café, es un 100% importado desde distintos países, por lo que se reduce el riesgo producido por la concentración de compras en pocos proveedores. En cuanto al azúcar, ésta es provista por el único proveedor local. Competencia La industria en la cual compite TMLUC se caracteriza por sus altos niveles de competitividad, donde el mercado se reparte tanto entre compañías nacionales como multinacionales. Este riesgo es enfrentado por TMLUC de manera natural, ya que dada la gran variedad de productos en su portafolio y su privilegiada posición en prácticamente todas las categorías donde participa, se reduce el riesgo que se puede generar en la operación. Se estima que estos niveles de competitividad continuarán siendo altos en el tiempo, por lo que la Sociedad buscará adaptar permanentemente sus estrategias de negocio, buscando satisfacer las demandas que el mercado presente, y apuntando siempre a los más altos estándares posibles. VI. La composición de los ingresos y costos en las distintas monedas con las que opera TMLUC S.A., se explica a continuación: Ingresos Costos GAV CLP MXN USD Total 50% 50% 70% 16% 0% 20% 34% 50% 10% 100% 100% 100%