342025. . Tercera Sala. Quinta Época. Semanario Judicial de la Federación. Tomo CXIII, Pág. 88.

SOCIEDAD CONYUGAL, FORMALIDADES Y REGISTRO DE LAS

CAPITULACIONES MATRIMONIALES EN QUE AQUELLA SE CONSTITUYE. El

artículo 185 del Código Civil para el Distrito y Territorios Federales establece que las

capitulaciones matrimoniales en que se constituye la sociedad conyugal, constarán en

escritura pública cuando los esposos pacten hacerse copartícipes o transferirse la propiedad

de bienes que ameriten tal requisito para que la traslación sea válida. Los artículos que

determinan la formalidad de la escritura pública para la traslación del dominio son el 2317

del código citado, que se refiere a la compraventa, y el 57 de la Ley del Notariado vigente,

que reformó aquél, y según el cual, la venta de un inmueble o la traslación del dominio del

mismo, o la constitución de derechos reales cuando tenga un valor superior a quinientos

pesos, deberá constar en escritura pública. Por tanto, aplicando estas disposiciones a la

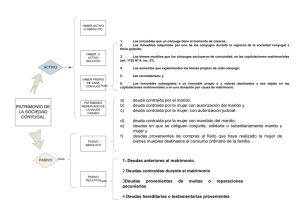

sociedad conyugal, debe estimarse que sólo es necesaria la formalidad de la escritura pública

cuando los esposos aporten bienes inmuebles con valor superior a quinientos pesos. En

cuanto al requisito de registro cabe decir que aun cuando el artículo 186 del Código Civil

sólo exige la inscripción de las modificaciones introducidas en las capitulaciones

matrimoniales que deban constar en escritura pública, debe entenderse que de acuerdo con la

regla general consignada en el artículo 3002, fracción I, del mismo ordenamiento, no sólo

deberá inscribirse en el registro la citada estipulación, sino también la constitutiva de la

sociedad, pues sin este requisito no será oponible a terceros, ni surtirán efectos las

modificaciones que se hagan. De manera que toda constitución de una sociedad conyugal o

modificación de la misma que comprenda la aportación efectiva de bienes inmuebles o la

posibilidad de adquirirlos en lo futuro, cualquiera que sea su valor, deberá inscribirse en el

Registro Público de la Propiedad para que surta efectos contra tercero; pero no será necesaria

la formalidad de la escritura pública sino cuando los bienes inmuebles tengan un valor

superior a quinientos pesos. Ahora bien, la obligación de consignar las capitulaciones en

escritura pública no deben entenderse únicamente para el caso de que los esposos pacten

hacerse copartícipes o transferirse la propiedad de bienes inmuebles en el momento de

constituirse la sociedad, porque la razón que tuvo en cuenta el legislador para exigir tal

formalidad es también valedera para el caso de que la adquisición de esos bienes sobrevenga

durante la vigencia de la misma sociedad, y tan es cierto lo anterior que el artículo 185 no

distingue ambas situaciones, por lo que debe entenderse que comprende tanto el caso en que

el pacto se refiere a la aportación inmediata de bienes inmuebles, como el caso en que tal

aportación es una mera posibilidad proyectada hacia el futuro. Además, es evidente que la

adquisición que haga la sociedad es distinta de la que realice cada uno de los socios por su

parte, y para que la traslación de dominio, sea válida, debe hacerse con las formalidades

legales, tratándose de bienes inmuebles. En consecuencia, la adquisición hecha por uno de los

cónyuges, en lo personal, de un inmueble cuyo valor exceda de quinientos pesos, no puede

reputarse como adquisición de la sociedad conyugal, cuando las capitulaciones matrimoniales

no constan en escritura pública (mientras no se cumpla con dicha formalidad), en virtud de

que para que ese bien pueda entrar al patrimonio social, sería necesario que las citadas

capitulaciones constasen en escritura pública y se hubiesen registrado.

Amparo civil directo 720/52. Juárez Paniagua Asunción y coags. 3 de julio de 1952.

Unanimidad de cuatro votos. El Ministro Carlos I. Meléndez no intervino en esta resolución,

por las razones que constan en el acta del día. Relator: Rafael Rojina Villegas.

Integra jurisprudencia 280/85. Tercera, Sala, cuarta parte.

-1-

342025. . Tercera Sala. Quinta Época. Semanario Judicial de la Federación. Tomo CXIII, Pág. 88.

-2-

0

0