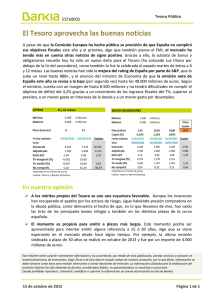

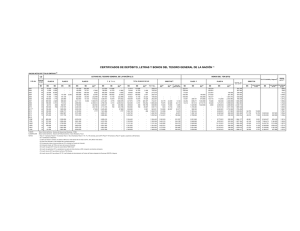

Directrices para la gestión de la deuda pública: Documento

Anuncio