CARACTERISTICAS GENERALES DEL SISTEMA DE SEGURIDAD

Anuncio

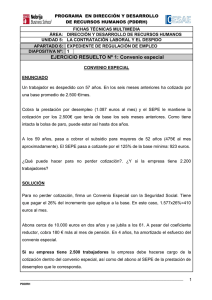

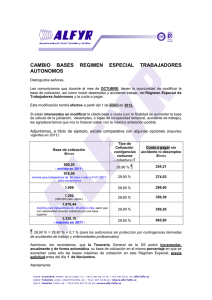

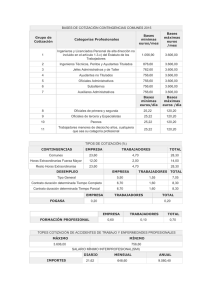

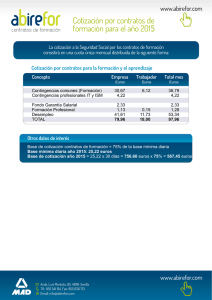

01-Banco Info(Caracter) 27/9/07 12:19 Página 67 CARACTERISTICAS GENERALES DEL SISTEMA DE SEGURIDAD SOCIAL EN ESPAÑA 1. Características básicas El sistema de Seguridad Social en España data de principios de siglo (*) y es el resultado de una constante y profunda evolución, que va desde unos primeros seguros sociales, en favor de los trabajadores por cuenta ajena, descoordinados, con significativas ausencias de protección y basados en el sistema financiero de capitalización, a la conformación de un auténtico sistema integrado de Seguridad Social, con aplicación universal y prestaciones de la misma naturaleza, basado en la modalidad de reparto. Configurado inicialmente con unos componentes netamente contributivos, el actual sistema de Seguridad Social en España responde a un modelo mixto, ya que, junto a manifestaciones protectoras contributivas, recoge otras de naturaleza universal y no contributiva, todo ello en base a las previsiones recogidas en la Constitución de 1978, en cuyo artículo 41, se ordena que “los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo. La asistencia y prestaciones complementarias serán libres”. El modelo de Seguridad Social español, de acuerdo con su ley básica (la Ley General de la Seguridad Social, Texto Refundido aprobado por Real Decreto Legislativo 1/1994, de 20 de junio) descansa en las siguientes modalidades de protección: (*) a) Una protección contributiva, de carácter profesional y proporcional, que otorga rentas de compensación de los salarios dejados de percibir ante la aparición de las contingencias de enfermedad, accidente, desempleo, cargas familiares, incapacidad, vejez o muerte, y en la que la cuantía de las prestaciones están en función del tiempo y de los importes de las aportaciones previamente realizadas. Esta modalidad de protección se financia por aportaciones de los trabajadores y/o los empresarios, y se corresponde con una gestión pública. b) Una modalidad no contributiva, que tiene como finalidad la cobertura de prestaciones económicas ante las situaciones de invalidez, vejez, desempleo o cargas familiares, en la que la cuantía de las prestaciones es de importe fijo, prestaciones no subordinadas a aportaciones previas, pero condicionadas a falta de recursos por los beneficiarios. Esta modalidad se financia a través de aportaciones estatales, procedentes de impuestos, y se corresponde con una gestión pública. La primera Ley de protección social en España es la Ley de Accidentes de Trabajo de 1900; en el año 1919, surge el denominado “Retiro Obrero”, transformado, entre el año 1939 y 1947, en el Seguro Obligatorio de Vejez e Invalidez. El sistema de Seguridad Social surge en 1963, a través de la denominada “Ley de Bases de la Seguridad Social”, si bien no tuvo efectividad hasta el 1º de enero de 1.967. La norma básica actual es la “Ley General de la Seguridad Social”, de 20 de junio de 1994. — 67 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 68 c) Una modalidad de prestaciones universales, básicamente de asistencia sanitaria y servicios sociales, de acceso generalizado a toda la población, y financiadas a través de aportaciones estatales, procedentes de impuestos. d) Junto a las modalidades anteriores, toda ellas de gestión pública, coexiste una modalidad de protección complementaria y gestión privada, cuyas manifestaciones principales son las Mutualidades de Previsión Social y los Fondos y Planes de Pensiones. 2. Campo de aplicación y estructura del sistema 2.1. Campo de aplicación Están incluidos en el campo de aplicación del sistema de la Seguridad Social: a) Respecto de la modalidad contributiva: los españoles y extranjeros que residan legalmente y ejerzan una actividad profesional en territorio nacional. b) Respecto a la modalidad no contributiva: • Los españoles que residan en España están incluidos en el campo de aplicación de la Seguridad Social. • Los hispanoamericanos, portugueses, brasileños, andorranos y filipinos, así como los nacionales de Estados de la Unión Europea, que residan y se encuentren legalmente en territorio español, los cuales, a estos efectos, están equiparados a los españoles. • Los demás extranjeros con residencia legal en España. 2.2. Estructura del sistema de la Seguridad Social (**) El sistema de Seguridad Social español está estructurado en diferentes Regímenes, que engloban a un conjunto de trabajadores con determinadas peculiaridades. Si bien el número de Regímenes fue, hace años importante y las diferencias de protección y de aportación apreciables, en la actualidad su número se ha reducido fuertemente y el proceso de homogeneización llevado a cabo, tanto en el ámbito prestacional como en el de la aportación, (**) No se incluyen, por quedar fuera de los cuadros de “Información comparada de los sistemas de Seguridad Social iberoamericanos”, los Regímenes Especiales que engloban a los funcionarios civiles, al personal de las Fuerzas Armadas y al personal de la Administración de Justicia. — 68 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 69 ha eliminado en la práctica tales diferencias. En la actualidad, existen los siguientes Regímenes: • Régimen General. Constituye el núcleo esencial del sistema e integra a todos los trabajadores dependientes, mayores de 16 años, que no se encuentren incluidos en otro Régimen Especial. • Régimen Especial Agrario. Incluye a los trabajadores que, de forma habitual y como medio de vida, realizan labores agrarias, forestales o pecuarias. Comprende tanto a los trabajadores por cuenta ajena, como a los propietarios de pequeñas explotaciones agrarias. (***) • Régimen Especial de Trabajadores del Mar. Comprende a todos los trabajadores, tanto por cuenta ajena, como por cuenta propia, que efectúan actividades marítimo-pesqueras. • Régimen Especial de Trabajadores por Cuenta Propia o Autónomos. Incluye a todas las personas que realizan su actividad por cuenta propia o no dependiente (salvo a quienes están incluidos en el Régimen Especial Agrario o en el Régimen Especial de los Trabajadores del Mar). • Régimen Especial de la Minería del Carbón. Quedan comprendidos en su ámbito de aplicación los trabajadores por cuenta ajena cuya actividad se desarrolle en minas de carbón. • Régimen Especial de Empleados de Hogar. Comprende a las personas dedicadas a la prestación de servicios exclusivamente domésticas para uno o varios cabezas de familia. Los servicios deben ser prestados en el domicilio en que habite el cabeza de familia, percibiendo por ello un sueldo o retribución. 3. Financiación El sistema de Seguridad Social acoge el sistema financiero de reparto para todas las contingencias y situaciones amparadas, con alguna excepción en la cobertura de accidentes de trabajo, para la que está previsto un sistema de capitalización de las pensiones de invalidez y muerte, constituyéndose los correspondientes capitales de cobertura. (***) Está previsto que, con fecha 1º de enero de 20908, los trabajadores agrarios por cuenta propia se incorporen en el Régimen de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, por lo que el Régimen Agrario quedará limitado a los trabajadores por cuenta ajena. No obstante, se prevé que, respecto de estos últimos trabajadores, a partir de 2009 se adopten las medidas de convergencia con los trabajadores d el Régimen General, que permitan la inclusión de aquéllos en este Régimen. — 69 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 70 Las fuentes de financiación son básicamente tres: las aportaciones de trabajadores y empresarios, las aportaciones del Estado y otros ingresos. Estas fuentes de financiación suponen, en términos generales, el 65%, 33% y 2 %, respectivamente, del total del gasto. Las aportaciones del Estado se dedican a la financiación de la totalidad de las prestaciones sanitarias (salvo las derivadas de riesgos profesionales, que se financian a través de cotizaciones sociales), las prestaciones económicas no contributivas, los servicios sociales y otros programas específicos. Las cotizaciones sociales giran en función de una base (denominada “base de cotización”) a la que se aplica un porcentaje (denominado “tipo de cotización”), siendo el resultado de esta operación el importe de la cuota o aportación a ingresar. Las cotizaciones son las siguientes: 3.1. Régimen General y Regímenes Especiales de trabajadores por cuenta ajena (salvo el Régimen Especial Agrario) La base de cotización es equivalente a la retribución percibida, hasta un tope que varía en función de la categoría del trabajador y que se sitúa, a partir del 1º de 2007, en 2.996,10 euros (3.894,93 US$. 1euro = 1,3 US$), Los tipos de cotización son los siguientes: Para las contingencias comunes: 28,3% (23,6% a cargo de la empresa y 4,7% a cargo del trabajador); para desempleo: 7,30% (5,75% a cargo de la empresa y 1,55% a cargo del trabajador); para los accidentes de trabajo y enfermedades profesionales: porcentajes que varían en función de la peligrosidad y el riesgo, cotizaciones que corren a cargo de la empresa. 3.2. Régimen de Trabajadores por Cuenta Propia o Autónomos En el caso de los trabajadores por cuenta propia, la base de cotización es elegida por el propio interesado, entre un importe mínimo de 801,30 euros/mes (1.041,30 US$) y un máximo de 2.996,10 euros/mes (3.894,93 US$). Sobre la base de cotización elegida, se aplica el tipo del 26,5% ó el 29,8%, según el ámbito de cobertura). 3.3. Régimen Especial Agrario Para los trabajadores por cuenta ajena: los trabajadores cotizan el porcentaje del 11,5% sobre una base de cotización fija (665,70 euros/mes –854,41 US$–). Las empresas cotizan un 15,5%, sobre una base diaria de 27,03 euros (35,14 US$), por cada día de trabajo efectivo. Además las empresas deben cotizar por accidentes de trabajo, de acuerdo con las reglas señaladas para el Régimen General. Por los trabajadores fijos, es obligatoria la cotización — 70 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 71 por desempleo (la misma se efectúa sobre la base de cotización indicada, aplicando un tipo del 7,30%, del que el 5,75% corresponde a la empresa y el 1,55% al trabajador). Los trabajadores por cuenta propia cotizan el 18,75% aplicable a una base de cotización de 731,70 euros/mes (950,69 US$). 3.4. Régimen Especial de Empleados de Hogar El tipo de cotización es del 22,5% (18,75% a cargo del empleador y 3,75% a cargo del empleado) sobre una base de cotización de 665,70 euros/mes –865,40 US$–). 4. Acción protectora La acción protectora del sistema de la Seguridad Social descansa en las siguientes clases de prestaciones: 4.1. Prestaciones económicas, divididas a su vez en prestaciones periódicas de carácter vitalicio (pensiones) o de carácter temporal (subsidios) o prestaciones de pago único o a tanto alzado. Los caracteres de estas prestaciones son: prestaciones de naturaleza pública; intransmisibles e irrenunciables –sin perjuicio del derecho de opción, cuando en el interesado concurran dos o más de naturaleza incompatible–, gozan de garantía frente a terceros, de cobro preferente y con especialidades en cuanto a la posibilidad de su embargo. Las pensiones se reconocen en los supuestos de vejez, incapacidad permanente y por muerte y supervivencia (viudedad, orfandad y en favor de otros familiares del fallecido). Los subsidios o prestaciones económicas temporales se reconocen ante los casos de incapacidad temporal para el trabajo, riesgo durante el embarazo, maternidad y paternidad por nacimiento de hijos o adopción o acogimiento de menor, riesgo durante la lactancia, por asignaciones en favor de hijos menores de 18 años o mayores minusválidos o que no efectúen trabajo y desempleo. Las prestaciones económicas a tanto alzado se reconocen en los casos de incapacidad permanente parcial (que no imposibilita para el trabajo habitual), auxilio de defunción y otras prestaciones por muerte y supervivencia). 4.2. Prestaciones sanitarias Tienen por objeto la prestaciones relacionadas con los servicios médicos y farmacéuticos conducentes a conservar o restablecer la salud de los beneficiarios, así como su — 71 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 72 aptitud para el trabajo, si se trata de personas en activo. Las prestaciones sanitarias comprenden cinco modalidades esenciales: atención primaria, atención por especialistas, hospitalización, prestaciones farmacéuticas y prestaciones complementarias (órtesis, prótesis, etc). 4.3. Servicios sociales Comprenden un conjunto de servicios y acciones, aunque con una mayor incidencia en las personas de edad y en los incapacitados y minusválidos, a través de Centros residenciales, Hogares, Centros de Días, Centros de Recuperación y Rehabilitación, programas de termalismo social, balneoterapia, etc. 5. Organización administrativa La Seguridad Social es una responsabilidad del Estado, que la lleva a cabo a través de un régimen descentralizado por medio de unas entidades, denominadas Entidades gestoras. No obstante, la potestad normativa, la determinación de los recursos disponibles, y la vigilancia, dirección y tutela reside en el Gobierno o en los Ministerios correspondientes, a los que quedan adscritas aquéllas. Las Entidades Gestoras de la Seguridad Social son entes públicos, dotados de personalidad jurídica, bajo la dirección y tutela del Departamento correspondiente. En la actualidad, y tras un proceso de racionalización de la estructura gestora, son Entidades Gestoras: el Instituto Nacional de la Seguridad Social (encargado de la gestión de las prestaciones económicas); el Instituto Nacional de Gestión Sanitaria y los Servicios de Salud de las diferentes Comunidades Autónomas (para la gestión de las prestaciones y servicios sanitarios), el Servicio Público de Empleo Estatal (para la gestión de las prestaciones por desempleo) y el Instituto de Migraciones y de Servicios Sociales y los Organismos correspondientes de las diferentes Comunidades Autónomas (para la gestión de los servicios y prestaciones de tal naturaleza). En el ámbito de Régimen Especial del Mar, la Entidad Gestora es el Instituto Social de la Marina. Para llevar a cabo determinadas funciones que afectan a todo el sistema de la Seguridad Social, existe un Organismo, con la denominación de “Servicio Común”, la Tesorería General de la Seguridad Social (a la que le están encomendadas las funciones de inscripción de las empresas y el registro de los trabajadores; la recaudación de todos los ingresos de la Seguridad Social; el pago de todas las obligaciones del sistema, así como la titularidad del patrimonio único de la Seguridad Social). Las funciones que, respecto a las Entidades Gestoras corresponden a los Departamentos Ministeriales, son ejercidas, respecto al Instituto Nacional de la Salud, el Instituto Nacional de Servicios Sociales y el Instituto Social de la Marina por los Organismos correspondientes de — 72 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 73 las Comunidades Autónomas, en aquellos territorios en que han sido transferidos las funciones y servicios de dichos Institutos. Para la gestión de los accidentes de trabajo, actúan las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social (asociaciones de empresarios, con un mínimo de 50 empresas que agrupen, como mínimo, 30.000 trabajadores). En la actualidad, las Mutuas pueden gestionar las prestaciones económicas por enfermedad de los trabajadores de las empresas a ellas asociadas. A su vez, las empresas individualmente consideradas pueden gestionar las prestaciones de asistencia sanitaria y por incapacidad temporal, previa autorización de los Departamentos competentes. Las Organizaciones sociales (empresariales y sindicales) participan en el control y vigilancia de la gestión llevada a cabo por las Entidades gestoras a través de unos “Consejos Generales”, de composición tripartita entre la Administración, las Organizaciones empresariales y de los trabajadores. De igual modo, para el control y vigilancia de la gestión llevada a cabo por las Mutuas existe una “Comisión de control”, de composición paritaria entre representantes de las Organizaciones empresariales y las de los trabajadores. 6. Reclamaciones administrativas y revisión jurisdiccional Los actos que dictan los Organismos de la Seguridad Social son enjuiciados por los Tribunales, cuando los interesados no están conformes con los mismos, si bien ese enjuiciamiento es diferente según se trate de actos recaudatorios o de otra naturaleza. En este último caso, si el interesado está disconforme con la actuación de la Administración podrá presentar demanda ante la justicia, si bien es un requisito inexcusable que presente previamente ante la propia Administración una reclamación previa (****). Denegada la reclamación o transcurrido el plazo para que la Administración conteste, queda expedita la vía ante la jurisdicción. De las demandas contra la Seguridad Social conoce una jurisdicción especializada, la jurisdicción social, si bien la misma forma parte de la jurisdicción ordinaria. Las demandas son presentadas ante un órgano unipersonal, el Juzgado de lo Social. Contra las sentencias dictadas por éstos cabe recurso (denominado de “suplicación”) ante los Tribunales Superiores de Justicia (*****), quienes, por lo general, agotan la vía judicial. Existe un recurso especializado ante el Tribunal Supremo de la Nación (el “recurso de casación para la unificación de doctrina”), que tiene como finalidad dictar criterios que unifiquen la aplicación de los Tribunales, y que puede presentarse cuando sobre un caso semejantes se hayan dictado sentencias contradictorias por diferentes Tribunales Superiores de Justicia. A su vez, si la impugnación se refiere a actos de inscripción de empresas y afiliación de trabajadores, (****) La “reclamación previa” es una especie de solicitud que efectúa el interesado ante la Administración para que reconsidere el criterio adoptado, y cuya aceptación evita el tener que acudir ante la jurisdicción. (*****) En cada Comunidad Autónoma existe, al menos, un Tribunal Superior de Justicia. — 73 — 01-Banco Info(Caracter) 27/9/07 12:19 Página 74 así como en la recaudación, de las respectivas demandas conocen los juzgados y los Tribunales de otra jurisdicción especializada, aunque ordinaria, la “contencioso-administrativa”. Por último, la Administración, por lo general, no puede revisar los actos que haya dictado y mediante los que se haya reconocido algún derecho al interesado, sino que para ello ha de plantear demanda ante los juzgados y los Tribunales. Solo en casos muy excepcionales, por lo general cuando existan errores materiales o de hecho, puede la Administración revisar de oficio sus propios actos. — 74 —