Guía para entender la

hipoteca multidivisa

asesormultidivisa.com

Prohibida su reproducción total o parcial. Todos los

derechos reservados.©2013

Los bancos nunca explicaron todo lo que hay detrás de una hipoteca

multidivisa, lo desatendieron o directamente lo ocultaron.

Por su parte, los hipotecados no tuvieron las herramientas necesarias para

investigar y llegar a la verdad. El producto es legal y contractualmente

complejo, y necesita además de un conocimiento experto para lidiar con

las divisas.

El resultado no puede ser otro que el encontrarse con muchas sorpresas a

lo largo de los años por lo que he escrito esta pequeña guía con los

aspectos fundamentales a tener en cuenta.

Entre las sorpresas destacan:

1) No se comprende en profundidad por qué aumenta el capital del

préstamo cuando la tendencia de las divisas no es favorable.

2) No se tienen elementos para determinar cuál es la tendencia de las

divisas ni en cuánto tiempo estas se desarrollarán.

3) Los medios de comunicación trasladan fundamentos para el movimiento

de los mercados que en su mayoría son falsos.

4) La buena información sobre el mercado no es gratis y la que da el

banco no sirve para nada.

5) En el Banco o Caja los empleados se desentienden de los problemas o

lisa y llanamente no tienen explicaciones que dar. Cabe aclarar que los

bancos tienen prohibido asesorar a sus clientes respecto del movimiento de

las divisas y la conveniencia de estar en tal o cual moneda. Cualquier

consejo corre por exclusiva cuenta del empleado de banco que lo hace y

será desconocido por el banco.

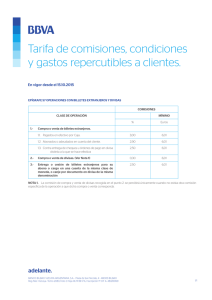

6) La comisión de cambio que figura en las escrituras, es sólo una de las

dos que cobra el banco. Justamente la que no figura en las escrituras, es la

más alta y provoca el aumento de capital pendiente de amortizar por el

mero hecho de realizar un cambio de divisa.

Entre las cosas a tener en cuenta destacan:

asesormultidivisa.com

(+34) 691 56 3737

1) Se ha ofrecido el producto multidivisa para pagar menos intereses, lo

que es mucho menos importante que deber cada vez mas. Usualmente las

divisas con un menor interés, se apreciarán durante grandes períodos

(meses o años) haciendo aumentar el capital pendiente de amortizar de

forma salvaje mientras cada vez queda menos tiempo para el término de la

hipoteca. Esto último puede llegar a forzar una refinanciación, donde

cambiarán todas las condiciones del préstamo por imposición del banco.

2) Pocos son conscientes de que lo que se puede ahorrar en todo un año

por pagar un interés menor al estar en monedas distintas del Euro, se lo

puede perder en escasos minutos en el mercado sin tal vez poder

recuperarlo nunca.

3) No hay dudas que al no estar en Euros, se abre una apuesta

especulativa en el mercado de divisas. Tal mercado es el más líquido del

mundo y uno estrictamente especulativo. Es decir, no se invierte en divisas

y solo se especula en divisas. No ser consciente de ello, implica no saber lo

que se está haciendo, pudiendo perderse mucho dinero que ni siquiera se

tiene y llegarse a situaciones extremas de sin retorno.

4) Ninguna situación se mantiene linealmente en el tiempo y no puede

confiarse en ello. En divisas, una buena racha es solo la antesala de una

mala racha. Habrá que entrar y salir en momento muy puntuales con una

gestión de medio y largo plazo para no acabar debiendo cada vez más a lo

largo de los años.

5) Las divisas no se comportan igual que las acciones porque no son la

cuota parte de una sociedad anónima. Esperar sin gestionar los cambios

de divisa adecuados, puede empeorar notablemente la situación porque las

tendencias de las divisas duran usualmente varias décadas. Por ejemplo, la

actual tendencia del Yen data de 1977, la del Dólar norteamericano de

1985, etc.

6) Cada mes que transcurre se está un mes más cerca de la conclusión del

plazo del préstamo, lo que provocará el aumento de la letra si no se rebaja

capital. Solo hay dos formas de rebajar capital en una hipoteca

multidivisa, y el pago de la letra es la menos importante debido a la

fluctuación de las divisas (salvo si se está en Euros).

7) Al estar en una moneda extranjera, la fluctuación del tipo de cambio se

multiplica respecto de capital pendiente de amortizar y no respecto de la

letra. Por lo tanto, estar pendiente de lo que paga de letra es bastante

menos importante que estar pendiente del total de la deuda.

asesormultidivisa.com

(+34) 691 56 3737

8) La gestión de la multidivisa es un trabajo a largo plazo, siendo el único

largo plazo bien entendido. Estar en monedas refugio a largo plazo es

garantía de ruina.

9) La deuda no desaparecerá en el momento de finalización de las cuotas

pendientes si se aumenta la deuda por una mala gestión del capital

pendiente. Mucho antes ocurrirán una de dos situaciones: a) No se podrá

pagar la letra porque será demasiado alta, b) Deberá refinanciarse

(siempre que el banco se lo permita, ya que no estará obligado a ello). Por

lo tanto, el riesgo de impago por una mala gestión, es real e independiente

de la buena o mala suerte en la vida.

10) La vía Judicial para demandar en base a la falta de información

brindada al contratar el producto, no ha resultado útil hasta el momento.

Los casos de sentencias judiciales conocidos han logrado "la nulidad del

contrato" a pesar de haberse solicitado la "nulidad de la cláusula

multidivisa", y hay una diferencia más que importante entre ambos

conceptos: Al demandar la nulidad de la cláusula se peticiona que todo se

retrotraiga a una hipoteca común en Euros requiriendo que quede sin

efecto el aumento de capital, pero los jueces están optando por la nulidad

del contrato en su conjunto y no por la de una sola cláusula. Lo que vienen

dictaminando varias sentencias es algo distinto a lo que se ha pedido, e

implica que las partes deben devolverse las prestaciones. Es decir, al

hipotecado le devolverán todo lo pagado, pero el hipotecado deberá

devolver todo el préstamo que se le entregó. Pero hay un problema obvio:

El préstamo se ha utilizado en la compra de una vivienda y debería

venderse la misma para poder hacer frente a la devolución del dinero, con

el agravante de que es muy probable que el valor de venta sea bastante

inferior ya por la caída de los precios inmobiliarios (lo que seguirá

sucediendo por años,) ya porque la vivienda ya no es de obra nueva sino

una usada en muchos de los casos.

11) En la mayoría de los casos, no puede cambiarse de divisa en cualquier

día en el que le plazca al hipotecado. Usualmente debe avisarse 3, 5 y

hasta 15 días antes del cobro de la siguiente si se lo desea según distintas

escrituras de distintos bancos. Los períodos para poder realizar un cambio

van desde el mensual, el trimestral y hasta el cuatrimestral en los casos en

los que hay 4 revisiones al año del tipo de interés, única oportunidad en la

que algunos bancos permiten hacer un cambio. Esto último torna

gravemente inoperativa la multidivisa.

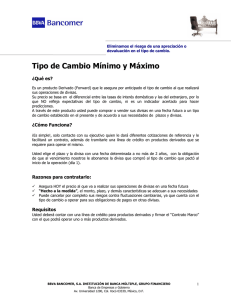

12) Para adelantar un cambio de divisa o sus efectos, en algunos casos se

podrá solicitar un seguro de cambio, que es un contrato que implica el

realizar una cobertura financiera por parte del propio banco para

asesormultidivisa.com

(+34) 691 56 3737

congelar un tipo de cambio al que se hará -en un futuro- un cambio

contable de denominación del capital pendiente de amortizar. Son

prácticamente contadas las escrituras que hablan de esta posibilidad

expresamente; la mayoría no encontrará la mención al seguro de cambio.

En algunas entidades la posibilidad de contar con un seguro de cambio es

sólo producto de la práctica bancaria, pero en rigor de verdad, al no estar

contemplada la obligación del banco de ofrecerlo, la entidad puede

negarse a efectuar la cobertura sin dar ninguna explicación. Esto está

sucediendo cada vez con más frecuencia y también se dan casos en los que

se pretende cobrar (y demasiado) por el seguro de cambio.

13) Por lo dicho en cuanto a las restricciones para efectuar los cambios de

divisa, todo cambio de divisa debe evaluarse con mucha antelación y ser

parte de una estrategia de medio y largo plazo. Tal estrategia solo la

puede contemplar un profesional que además, sea experto en el análisis de

prescinde de la noticias y la política. Los que van detrás de las noticias y

sucesos políticos, no podrán tener una estrategia de largo plazo.

14) Lo ideal es negociar las cláusulas de las escrituras antes de la firma de

la hipoteca, sin dejar de tener en cuenta -por lo menos- los siguientes

puntos clave, ya que luego de la firma todo serán problemas: a) Comisión

de cambio de moneda (lo más baja posible); b) Comisión por la compraventa de la divisa o fixing en el mínimo del rango (Es el Banco de España

el que fija mínimos y máximos, por lo que hay que luchar para que se

especifique que se cobre el mínimo ya que si nada se dice sobre esta

comisión, el banco tarde o temprano cometerá abusos); c) Seguro de

cambio siempre vigente y gratuito; d) Pago mensual de la letra (evite los

pagos trimestrales, porque traen problemas ante los cambios de

divisa); e) Forma en la que se debe solicitar el cambio de divisa para que

no haya dudas de que se ha efectuado una solicitud; f) Que no haya

grandes limitaciones en la cantidad de cambios de divisa que pueden

hacerse anualmente (una o dos o que puedan realizarse en determinada

fecha, tornan inoperativa a la multidivisa, que es esencialmente posibilidad

de cambiar de divisa).

15) Tenga en cuenta que el mercado puede cambiar de rumbo y hará falta

agilidad y costos asequibles para efectuar cambios de divisa. Esto no

implica que se deban hacer muchos cambios de divisa al año. En nuestra

práctica de asesoramiento difícilmente hay más de un cambio de divisa al

año.

16) Por último tenga en cuenta que su moneda es el Euro, y por regla

general se impone que parte del tiempo de la vida del préstamo se estará

en esa moneda. La larga duración de las hipotecas provocará que en algún

asesormultidivisa.com

(+34) 691 56 3737

momento no pueda pagar la letra si la moneda extranjera elegida no le

favorece. En 20, 25 o más años, de por hecho que habrán largos períodos

de tiempo en los cuales el Euro será la peor moneda del mercado.

17) Por último: "A toro pasado todos somos Manolete". Ser favorecidos

por un movimiento devaluatorio de una moneda extranjera en el medio o

largo plazo, implica meses de análisis y tomar una decisión previa a tal

movimiento, parece una obviedad pero pocos lo tienen en cuenta. Si no

tiene la capacidad y conocimientos necesarios, el consejo es que ni lo

intente ya que tiene amplias posibilidades de cometer un error irreparable

con el agravante de que las emociones que le llevarán sólo a empeorar las

cosas. Estadísticamente el 90% de los participantes del mercado pierden, y

un hipotecado que juega con las divisas es uno más. Un casino otorga

muchas más probabilidades de ganar el mercado de divisas.

Si se necesita un médico para recetar un medicamento; si se necesita un

abogado en un juicio; si se necesitan planos para una casa; etc.,... se

necesita un asesor para llegar a buen puerto con la hipoteca multidivisa.

Espero que esta pequeña guía que no pretende ser exhaustiva ni agotar la

problemática, le haya resultado útil.

Fernando Damián, asesor multidivisa y abogado.

Prohibida su reproducción total o parcial. Todos los derechos

reservados.©2013

asesormultidivisa.com

(+34) 691 56 3737

0

0