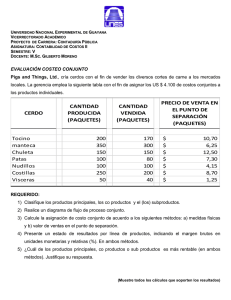

d. Generación de Muestras de Variables Aleatorias

Anuncio

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

179

d. Generación de Muestras de Variables Aleatorias

Hemos insistido en que la aleatoriedad de un experimento se refiere a la imposibilidad de predecir

su resultado antes de ejecutar el experimento. La característica más sobresaliente de un programa de

computador es, precisamente, que los resultados son perfectamente predecibles, pues resultan de la

realización de un algoritmo específico ¿Cómo puede una máquina así generar muestras de variables

aleatorias? La verdad es que no lo hace, pues no puede lanzar dados o monedas. En vez de esto, se

usa un algoritmo determinístico para generar secuencias de números completamente determinísticas

que "se comportan" como si fueran aleatorias. Por ejemplo, considere los primeros 100000 dígitos

de la expansión decimal de (3141592653 5897932384 6264338327 9502884197 1693993751

0582097494

5505822317

5665933446

4592307816

2535940812

1284756482

4062862089

8481117450

3378678316

9862803482

2841027019

5271201909

5342117067

3852110555

1456485669

9821480865

9644622948

2346034861

1328230664

9549303819

0454326648

7093844609

6442881097

2133936072

6024914127 3724587006 6063155881 7488152092 0962829254 etc.). La gráfica izquierda de la Figura

83 muestra cómo la distribución de cada dígito es perfectamente uniforme (cada dígito aparece

cerca de 10000 veces). Si condicionamos en el dígito anterior, por ejemplo si calculamos la

frecuencia relativa de los dígitos precedidos por un 0, como muestra la gráfica intermedia de la

Figura 83, la distribución sigue siendo uniforme (cada dígito aparece cerca de 1000 veces después

de un 0). Más aún, la función de autocovarianza normalizada es un impulso unitario, lo cual enfatiza

la sugerencia de independencia, pues ninguna sub-secuencia de dígitos parece contener información

sobre cuál será el siguiente dígito, como muestra la gráfica de la derecha de la Figura 83 . Otra

característica interesante es que una secuencia de N dígitos sólo se repetirá cerca de 105-N veces. Por

ejemplo, la secuencia '3' aparece 10026 veces, la secuencia '31' aparece 975 veces, la secuencia '314'

aparece 95 veces, la secuencia '3141' aparece 9 veces y la secuencia '31415' aparece 2 veces, pero la

secuencia '314159' sólo aparece una vez (de hecho aparecen todas las secuencias de 4 dígitos o

menos, pero sólo aparece el 37% de las secuencias de 5 dígitos). Si pudiésemos generar 100000

dígitos decimales realmente aleatorios, todas estas características también se cumplirían.

distribución de los dígitos de

distribución de los dígitos de que siguen a un 0

0.15

0.15

Covarianza entre los dígitos de

1.2

0.1

0.05

0.8

0.1

Covarianza

fracción de ocurrencias

fracción de ocurrencias

1

0.6

0.4

0.05

0.2

0

0

0

1

2

3

4 5

dígito

6

7

8

9

0

0

1

2

3

4 5

dígito

6

7

8

9

-20

-10

0

separación

10

20

Figura 83. Características estadísticas de los primeros 100000 dígitos de la expansión decimal de

Así como existen algoritmos para generar la secuencia de dígitos de , que es una secuencia

determinística que satisface todos los criterios de aleatoriedad, existen diferentes algoritmos para

generar secuencias de números enteros que satisfagan criterios de aleatoriedad como los

mencionados anteriormente, aunque en realidad sean completamente determinísticos. Por esa razón

se conocen como secuencias pseudo-aleatorias. La idea es que un generador de números enteros

entre 0 y m-1, que satisfaga criterios como los anteriores, puede usarse para generar números

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

180

racionales en el intervalo [0,1) si dividimos cada entero de la secuencia entre m; estos racionales

podrían interpretarse como probabilidades en el programa simulador.

El área de la generación de números pseudo-aleatorios y la generación de muestras con otras

distribuciones distintas a la uniforme ha sido ampliamente estudiada desde la teoría de números y

ha arrojado muy interesantes algoritmos. Aquí mencionaremos unos pocos aspectos introductorios

para que el estudiante tenga una idea muy general y pueda ser, al menos, un buen usuario de las

funciones disponibles en las bibliotecas de los lenguajes de programación que utiliza.

Uno de los algoritmos más usados en la generación de secuencias uniformemente distribuidas de

números enteros es el generador congruencial lineal que, partiendo de una semilla Z0, genera los

términos de la secuencia así:

Z n Z n 1 mod m , n 1

Este es un algoritmo rápido que requiere poca memoria. Como los números obtenidos se evalúan

módulo m, el conjunto de números que puede generar es Z{0,1,…,m-1}. Si la semilla Z0 se repite

después de K iteraciones, Z0 = ZK, toda la secuencia se repetirá a partir de ahí y, por consiguiente, el

período del generador será |Z| = K. La teoría de números describe condiciones en , , m y Z0 para

que (1) la secuencia esté uniformemente distribuida en Z, (2) los números de la secuencia sean

estadísticamente independientes, y (3) tengan un período tan grande como sea posible (ojalá m) –en

efecto, si un programa de simulación necesita 10000 números aleatorios, no sirve un generador que

repita la secuencia después de 5000 muestra–. Obsérvese que, si hace falta, cualquier secuencia

puede ser reproducible inicializando Z0 adecuadamente; esto es de gran importancia para comparar

resultados de diferentes modelos de simulación bajo idénticas condiciones.

Por ejemplo, empezando con Z0 = 0, el generador lineal congruencial {Zn = (5Zn-1 + 1) mod 16}

genera la secuencia {1, 6, 15, 12, 13, 2, 11, 8, 9, 14, 7, 4, 5, 10, 3, 0} que es perfectamente uniforme

y tiene máximo período, aunque se pueden ver fácilmente ciertas correlaciones (en cuatro ocasiones

ocurre el par (n, n+1), pero nunca ocurre el par (n, n+2), por ejemplo). Un generador útil debe tener

un valor alto de m (para un período suficientemente grande) y un valor alto de (para proporcionar

suficiente aleatoriedad). Algunos generadores lineales congruenciales usados en diferentes

lenguajes de programación son los siguientes:

Zn = (1103515245 Zn-1 + 12345)

Zn = (22695477 Zn-1 + 1)

Zn = (6364136223846793005 Zn-1 + 1)

Zn = (16807 Zn-1 + 0)

etc.

mod 231 (la librería de GNU para el lenguaje C)

mod 232 (C/C++ de Borland)

mod 264 (la librería estándar C de newlib)

mod 231-1 (original de matlab®)

Sin embargo, existen otros algoritmos recientemente desarrollados con mejores características. Por

ejemplo, matlab permite escoger entre el generador multiplicativo congruencial anterior y otros

métodos como el siguiente generador multiplicativo retardado de Fibonacci,

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

181

Zn = (Zn-31 * Zn-63) mod 264

que tiene un período de 2124, o el más aceptado en la actualidad, el "Mersene twister", que tiene un

increíble período de 219937-1 y mucho mejores características estadísticas, aunque requiere más

recursos de cómputo y de memoria para su evaluación. Para calcular Zn se usa una forma

generalizada de generadores por registros de desplazamiento y generadores retardados de

Fibonancci. Matlab usa, por defecto, el generador Mersene twister y le da al usuario la opción de

cambiarlo por otros de su preferencia.

Con cualquiera de estos generadores, la secuencia rn = Zn/m corresponde a una serie de números

uniformemente distribuidos en el intervalo [0, 1), independientes entre ellos, de manera que

podemos usar la secuencia como una generadora de probabilidades. En la mayoría de lenguajes de

programación, existe la función rand() para generar el siguiente número de la secuencia (como en

matlab). Así, por ejemplo, para simular la lanzada de una moneda, asignamos los valores 0 y 1 a los

elementos del espacio muestral cara y sello, respectivamente, y escogemos cada uno de los posibles

valores con probabilidad 1/2. Esto es, evaluamos r = rand() y, si r cae en el intervalo [0,0.5),

escogemos 0 y, si r cae en el intervalo [0.5,1), escogemos 1.

>> lado = {'cara','sello'};

>> moneda = (rand()>=0.5); disp(lado{moneda+1})

Cada vez que repitamos la última línea obtendremos el resultado 'cara' o 'sello' con idéntica

probabilidad, independientemente de anteriores resultados. Este algoritmo equivale a invertir la

función de distribución acumulativa de Bernoulli, como muestra la Figura 84.

FX(x)

1.0

r2 (sello)

x FX1 rnd ()

0.5

r1 (cara)

0

x

0 (cara)

1 (sello)

Figura 84. Obtención de muestras de variables de Bernoulli mediante inversión de la CDF

Si tenemos un enlace que permanece ocupado el 80% del tiempo y queremos generar una muestra

de cuántos enlaces están ocupados en un instante dado usamos la siguiente línea:

>> EnlacesOcupados = (rand()>=0.2)

que retorna 1 con probabilidad 0.8 y 0 con probabilidad 0.2. Si transmitimos un bit sobre un canal

con BER=10-5 y queremos generar una muestra de cuántos bits se dañaron durante la transmisión,

usamos la siguiente línea

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

182

>> BitsErrados = (rand()<1e-5)

que retorna 1 con probabilidad 10-5 y 0 con probabilidad 1-10-5. En cada caso, hemos invertido la

CDF de la variable aleatoria de Bernoulli correspondiente. Si deseamos generar el estado de

ocupación de 10 enlaces o el estado de error de 100000 bits usaríamos líneas como las siguientes

>> EnlacesOcupados = (rand(10,1)>=0.2);

>> BitsErrados = (rand(100000,1)<1e-5);

Igual podemos hacer, por ejemplo, para lanzar cien dados:

>> r = rand(100,1); dado = (r>=0)+(r>=1/6)+(r>=1/3)+(r>=1/2)+(r>=2/3)+(r>=5/6);

Con la anterior instrucción, el vector dado será un arreglo de 100 números uniformemente

distribuidos en {1,2,3,4,5,6} e independientes entre ellos pues, efectivamente, hemos hecho la

inversión de la CDF, dado = F-1(rnd()), como muestra la Figura 85.

FX(x)

1

5/6

Primero se

genera una

probabilidad,

r0 = rnd ()

r0

2/3

1/2

1/3

1/6

x

1

2

3

4

5

6

x0 FX1 r0

Después se invierte la CDF

Figura 85. Simulación de lanzar un dado mediante inversión de la CDF

Supongamos que queremos generar una muestra de una variable aleatoria geométricamente

distribuida en {0,1,2,…} con parámetro p, esto es, P[X=k] = pk(1-p). La CDF de esta variable es

n

FX (n) p j (1 p) 1 p n 1 de manera que, si hacemos rand() = FX(n), obtenemos n = log(1j 0

rand())/log(p) – 1. Como muestra la Figura 86, debemos seleccionar el mínimo entero no menor a n

y, como 1-rand() es otro número probabilidad, podemos usar rand() en vez de 1-rand(). Por

ejemplo, las siguientes líneas en matlab generan 10000 muestras de una variable aleatoria

geométrica y comparan su histograma con la pmf P[X=k] = pk(1-p), como muestra la gráfica

izquierda de la Figura 87.

>> r = rand(10000,1);

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

183

>> n = ceil(log(r)/log(0.8) - 1); mx = max(n);

>> h = hist(n,0:mx); h = h/sum(h);

>> stem(0:mx,h,'bo'); hold on; stem(0:mx,0.2*0.8.^(0:mx),'rx')

FX(x)

1

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

x

0

2

4

6

8

10

12

14

16

18

20

Figura 86. Generación de muestras de una variable aleatoria geométrica

Como último ejemplo, consideremos una variable aleatoria T exponencialmente distribuida con

promedio 1/, FT(t) = 1-e-t. Usando como probabilidad 1-rand() obtenemos t = -log(rand())/. La

siguiente secuencia de instrucciones de matalab® genera los tiempos de servicio de 10000 paquetes

distribuidos exponencialmente con promedio 2 ms y estima la pdf mediante el histograma, como

muestra la gráfica derecha de la Figura 87.

>>

>>

>>

>>

>>

>>

t = -log(rand(10000,1))/500;

[h,s] = hist(t,20);

d = s(2)-s(1);

f = h/sum(h)/d;

g = 500*exp(-500*s);

plot(s,f,'b-',s,g,'r--')

pmf de la variable geométrica

0.2

pdf de la variable exponencial

400

estimada

teórica

estimada

teórica

350

0.15

300

250

0.1

200

150

0.05

100

50

0

0

10

20

30

40

50

60

0

0

0.005

0.01

0.015

0.02

Figura 87. Distribuciones teóricas y empíricas, estimadas de 10000 muestras pseudo-aleatorias

Desafortunadamente no todas las funciones acumulativas de distribución son invertibles. Por

ejemplo, la Gaussiana ni siquiera tiene una expresión en forma cerrada. Entonces se usan otras

propiedades estadísticas como, por ejemplo, el hecho de que un punto al azar en un cuadrado

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

184

unitario, (u1, u2), puede transformarse en dos muestras independientes de variables aleatorias

gaussianas con media cero y varianza 1 mediante la transformación

x1

cos(2 u2 )

2

log(u

)

1

x

sin(2 u )

2

2

que en matlab se consigue así (por ejemplo)

>> u = rand(2,1);

>> x1 = sqrt(-2*log(u(1)))*cos(2*pi*u(2));

>> x2 = sqrt(-2*log(u(1)))*sin(2*pi*u(2));

En efecto, despejando para u1 y u2 obtenemos

u1 e

x12 x22 /2

u2

1

x

tan 1 2

x1

2

cuyo jacobiano es la es la función de densidad de probabilidad conjunta de dos variables normales

independientes,

u1

u1

x1

x2

1 (x12 x22 )/2

1 x12 /2 1 x 22 /2

e

e

e

u2

u2

2

2

2

x1

x2

Usando este método Box-Muller, como se le conoce, podemos verificar la función de densidad de

probabilidad de las muestras obtenidas (ver Figura 88):

>>

>>

>>

>>

>>

>>

>>

>>

>>

u = rand(10000,2);

x1 = sqrt(-2*log(u(:,1))).*cos(2*pi*u(:,2));

x2 = sqrt(-2*log(u(:,1))).*sin(2*pi*u(:,2));

[h,s] = hist([x1; x2],20);

d = s(2)-s(1);

f = h/sum(h)/d;

g = exp(-s.*s/2)/sqrt(2*pi);

plot(s,f,'b-',s,g,'r--')

legend('estimada','teórica')

0.5

pdf de la variable gaussiana N(0,1)

estimada

teórica

0.4

0.3

0.2

0.1

0

-4

-3

-2

-1

0

1

2

3

4

5

Figura 88. Estimación de la pdf N(0,1) a partir de muestras generadas mediante Box-Muller

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

185

Como la CDF en un punto es el área debajo de la pdf desde - hasta ese punto, otro algoritmo típico

consiste en generar puntos uniformemente distribuidos en un rectángulo que contenga toda el área

debajo de la pdf. Si el punto cae debajo de la curva, su coordenada x es una muestra de la variable

aleatoria. Si no, se rechaza el punto seleccionado y se repite el procedimiento hasta obtener una

muestra válida. Este 'método de rechazo', como se le conoce, tiene algunas variantes interesantes

que buscan mayor eficiencia o mayor exactitud, como el método ziggurat.

En general, los métodos de generación de números pseudo-aleatorios y de muestras de variables

aleatorias con distintas distribuciones es un campo de la teoría de números que avanza

aceleradamente y que tiene importantes aplicaciones no sólo en simulación sino en criptografía, por

ejemplo (aunque en esa área existen requerimientos adicionales de seguridad). En este aparte sólo

queríamos mostrar una breve introducción a algunos de los métodos utilizados, en especial si el

estudiante requiere generar muestras de sus propias distribuciones empíricas o teóricas.

Matlab, en particular, no sólo permite seleccionar el algoritmo con que se obtienen muestras

uniformes en [0,1) sino que también permite escoger el algoritmo con que se obtienen muestras de

la variable normal a partir de las uniformes (ver en la documentación del matlab los detalles de la

instrucción RandStream()). Excepto por razones de compatibilidad con programas existentes, o por

la necesidad de usar múltiples flujos, es adecuado usar los algoritmos por defecto que matlab

propone (Mersenne twister para números uniformes en [0,1) y Ziggurat para números gaussianos

con media cero y norma 1) pues, hasta ahora, son los que mejores características presentan. De otro

lado, matlab incluye rutinas para generar muestras de una gran cantidad de distribuciones mediante

la instrucción random() –Beta, Binomial, 2, F, Exponencial, Gamma, Gaussiana, Geométrica,

hipergeométrica, lognormal, Pareto, Poisson, Rayleigh, t de student, uniforme continua o discreta,

Valor Extremo, Weibull, etc.–.

Por ejemplo, si en el programa simulador del Listado 7 cambiamos los tiempos entre llegadas

constantes por tiempos exponencialmente distribuidos con promedio 1/ y cambiamos los tiempos

de servicio constantes por tiempos exponencialmente distribuidos con promedio 1/, habremos

pasado de simular la cola D/D/n/k a simular la cola M/M/n/k. Aunque el cambio es mínimo en

cuanto a la modificación del listado del programa simulador, el cambio en el análisis de los

resultados de simulación es monumental, como veremos en el siguiente subtítulo.

e. Simulación de colas aleatorias: Análisis de resultados

Como mencionamos, para convertir el programa simulador de la cola D/D/n/k a un programa que

simule la cola M/M/n/k basta con cambiar la distribución de los tiempos entre llegadas y tiempos de

servicio, de determinística a exponencial. Las tres líneas relevantes del programa del Listado 7 son

las siguientes

31

37

59

proximaLlegada = reloj + 1/lambda;

proximaSalida(ss) = reloj + 1/mu;

proximaSalida(k) = reloj + 1/mu;

% Programa la próxima llegada

% Programa la próxima salida de este servidor

% Programa la próxima salida de este servidor

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

186

que ahora deberán expresar lo siguiente:

31

37

59

proximaLlegada = reloj + random('exp',1/lambda);

proximaSalida(ss) = reloj + random('exp',1/mu);

proximaSalida(k) = reloj + random('exp',1/mu);

% Programa la próxima llegada

% Programa la próxima salida de este servidor

% Programa la próxima salida de este servidor

Igualmente valdría la pena cambiar ahora la primera línea para indicar que es la cola M/M y no la

cola D/D:

1 function [EN, EQ, ET, EW, PB, G] = ColaMMnk(lambda,mu,servidores,cupo,tiempoSimulacion)

Mientras que al simular la cola D/D/n/k basta con obtener una traza y tomar las estadísticas

temporales de esa traza, pues todas las simulaciones arrojarán la misma traza ya que no hay ningún

componente aleatorio en ellas, cada ejecución del programa simulador de la cola M/M/n/k arrojará

una traza diferente debido a la inclusión de muestras de variables aleatorias. Esto genera una

incertidumbre en los resultados de la simulación de la cola M/M/n/k que no existían con la

simulación de la cola D/D/n/k. Por ejemplo, si ejecutamos tres veces el programa simulador de la

cola D/D/1 con =0.8 y =1, obtendremos tres veces la traza observada en la tercera gráfica de la

Figura 78, pero si ejecutamos tres veces el programa simulador de la cola M/M/1 con los mismos

parámetros, obtendremos tres trazas diferentes, como muestra la Figura 89.

Número de paquetes en un sistema M/M/1 con =0.8 y =1

10

simulación 1

simulación 2

simulación 3

Número de paquetes

8

6

4

2

0

0

10

20

30

40

50

tiempo en segundos

60

70

80

90

100

Figura 89. Tres simulaciones distintas de un mismo sistema M/M/1

Este ejemplo ilustra muy bien el concepto de proceso estocástico: Cada ejecución del programa

simulador es un experimento aleatorio que genera como resultado una traza del número de paquetes

en función del tiempo. Con n simulaciones tenemos n trazas, {Ni(t), t0}, i=1,2,…n. Si hacemos n

simulaciones, podemos estimar el número promedio de paquetes en el sistema en un instante t0

cualquiera mediante el estimador

1 n

Eˆ [ N (t0 )] N i (t0 )

n i 1

Si suponemos que el sistema alcanza la estacionariedad, podríamos considerar que la función de

valor medio llega a dejar de depender del tiempo:

n

1

Eˆ [ N ] lim N i (t0 )

t0 n

i 1

250 Co

onceptos de Probabilidad,

P

Variables

V

Aleeatorias

y Proceesos Estocástticos en Redess de Comuniccaciones

Marco Aureliio Alzate Moonroy

Universidadd Distrital F.JJ.C.

187

mar más y más

m muestras se va reduciiendo la incertidumbre dee la

Y, si la varianza ess finita, al tom

estimacción:

1 n

N i (t0 )

n t0 n

i 1

E[ N ] lim lim

Por otrro lado, con una sola trazza, las propieedades de erggodicidad y eestacionariedaad nos permitten

saber que

q basta con simular duraante un tiempo

o infinito paraa calcular

1 T

E N lim N (t )dt

T T 0

tal com

mo lo hacíamo

os con la colaa D/D/n/k. Claaro, con la coola D/D/n/k noo queremos eestimar la meddia

de un proceso esto

ocástico estaccionario y errgódico, com

mo con la coola M/M/n/k,, sino que sóólo

mos minimizaar el efecto deel período tran

nsiente.

querem

os veinte simu

ulaciones paraa generar veinnte trazas com

mo las de la F

Figura 89 {Ni(t),

Así pues, realicemo

t0}, i=

=1,2,…20, y calculemos el promedio deel número de paquetes en cada instante:

for i=

=1:20

% Co

orre 20 sim

mulaciones

[t

traza,EN,EQ,

,ET,EW,G,PB

B] = ColaMMn

nk(0.77,1,1

1,inf,1500);

; % genera una traza

dt

t = traza(2:

:end,1) - traza(1:endt

-1,1);

% ti

iempo entre eventos

ar

reas = traza

a(1:end-1,2

2).*dt;

% Ár

reas de los rectángulo

os

EN

N = cumsum(a

areas)./tra

aza(2:end,1)

);

% Pr

romedio acu

umulado hast

ta

pl

lot(traza(2:

:end,1),EN);

% ca

ada instant

te (Figura 80

0)

ho

old on

end

Si tomamos muestraas de EN cad

da segundo, po

odemos prom

mediar los veinnte promedioos temporales en

instanttes enteros para consideraar el promed

dio temporal (en la variaable tiempo) y el promeddio

probab

bilístico (en la variable deel espacio mu

uestral). El reesultado se aaprecia en la Figura 90 paara

=0.75

5 y =1.

Figuraa 90. Trazas obtenidas

o

de 20

2 simulacionnes y función de valor meddio

Como podemos nottar, cada trazaa (y el promeedio estadísticco de las trazzas) sufre un transiente anntes

bilidad, aunqu

ue el promedio estadísticoo se estabilizaa más rápido,, tendiendo m

más

de alcaanzar la estab

claram

mente a lo que parece ser ell verdadero vaalor esperadoo del número de paquetes een el sistema. El

tiempo

o de simulació

ón debe ser taan pequeño como

c

se puedda por razoness de eficienciia, pero tambiién

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

188

debe ser tan grande como se pueda para asegurar que el sistema alcanza el estado estable en el que

queremos medir los promedios. De otro lado, a menos que empecemos a tomar estadísticas una vez

haya transcurrido el período transiente, debemos alargar el tiempo de simulación para que el efecto

de este período transiente sobre las estadísticas temporales se haga despreciable. En general, el

tiempo de simulación se escoge de acuerdo con algunas pruebas piloto como las de la Figura 90.

El otro aspecto importante en la planeación de experimentos consiste en la selección del número de

repeticiones que debemos hacer para asegurar cierto nivel de confianza en los resultados de la

simulación. Una alternativa es hacer una única simulación durante un tiempo increíblemente largo,

pues la ergodicidad nos asegura que así nos acercaremos indefectiblemente al verdadero valor

medio. El problema es que puede que el tiempo que se requiera sea excesivamente largo y, aun así,

no tendríamos manera de medir si ya estamos suficientemente cerca del verdadero promedio o si

debemos alargar el tiempo de simulación para acercarnos con un nivel de confianza suficiente.

Supongamos, entonces, que escogimos un tiempo total de simulación T y repetimos la simulación n

veces para obtener n trazas {Ni(t),0 t T}, i=1,2,…n. Con cada simulación calculamos el

promedio temporal Ni 1 T Ni (t )dt , i 1, 2,..., n y finalmente calculamos el promedio estadístico

0

de los n resultados, Nˆ

T

n

1

Ni . Este valor será nuestro estimador del número promedio de

n i 1

paquetes en el sistema, pero ¿qué tan cerca o qué tan lejos podemos estar del verdadero valor

esperado?

Consideremos cada Ni (el promedio temporal de cada simulación) como una variable aleatoria cuyo

valor esperado es el verdadero promedio que queremos encontrar, m = E[N], y que tiene una

varianza finita, 2 (esta varianza será más pequeña entre mayor sea el tiempo de simulación, T, pero

hemos supuesto T fijo para todas las simulaciones). Sabemos entonces que el promedio N̂ tiende a

tener una distribución normal con media m y varianza 2/n, y la variable normalizada Z = ( N̂ m)/(/n) tiende a tener una distribución normal con media cero y varianza 1, N(0,1), a medida que

aumenta el número de simulaciones, n. El 100% percentil superior de Z es el valor z para el cual

P[Z>z] = , de manera que P[|Z|z/2]=1-, como muestra la Figura 91.

fZ ( z)

1 z 2 /2

e

2

fZ ( z)

1 z 2 /2

e

2

área P z /2 Z z / 2 1

área P Z z

z

z

área P Z z / 2 / 2

área P Z z /2 / 2

z / 2

z /2

z

Figura 91. Conceptos de percentil (a) e intervalo de confianza (b)

En matlab® resulta muy fácil hallar los percentiles de la distribución normal. Por ejemplo, el valor

de z que hace P[Z>z]=0.05 (el 5% percentil) se calcula así:

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

189

>> z_05 = norminv(1 - 0.05,0,1)

pues la instrucción norminv invierte la CDF de la distribución normal, de manera que

norminv(p,,) retorna el valor de x que hace FX(x) = P[Xx] = p si X~N(,).

Tomemos la última expresión y remplacemos Z por ( N̂ - m)/(/n) para multiplicar por /n en los

tres términos dentro del argumento de la probabilidad:

z

Nˆ m

z

z /2 P /2 Nˆ m / 2 1

P z / 2 Z z /2 P z / 2

/ n

n

n

Restando N̂ en los tres términos y multiplicando por -1, obtenemos la siguiente expresión. Ella

determina un intervalo alrededor de N̂ donde se encuentra la verdadera media, m, con una

confianza de 1-:

z

z

P Nˆ /2 m Nˆ /2 1

n

n

El intervalo que delimita m, N̂ z/2/n, se denomina "intervalo de confianza" y la cantidad 1- es

el "nivel de confianza", pues 1- es la probabilidad con que podemos asegurar que m se encuentra

en dicho intervalo. Por ejemplo, si queremos un nivel de confianza del 95% (=0.05), usamos el

percentil 2.5%, que es z0.025 = 1.96 (norminv(1-0.025,0,1)=1.96) y, con él, calculamos el

intervalo del 95% de confianza en términos de N̂ , 2 y n.

Desafortunadamente la anterior expresión se basa en el conocimiento de la varianza, 2, cuando

apenas estamos tratando de estimar la media, m. Una alternativa es estimar 2 a partir de las

muestras de las simulaciones mediante la expresión

S2

1 n

( N i Nˆ ) 2

n 1 i 1

pero, en este caso, la variable normalizada T = ( N̂ - m)/(S/n) no es exactamente normal, sino que

tiene una distribución t de student con n-1 grados de libertad. La Figura 92 muestra la distribución t

de student con 1, 2, 5 e grados de libertad, donde el último caso corresponde exactamente a la

variable N(0,1). Como era de esperarse, la distribución t es más dispersa que la distribución normal

debido a que el uso del estimador S2 en vez de la varianza 2 introduce mayor incertidumbre.

fT (t ; df )

0.4

1 grado de libertad

2 grados de libertad

5 grados de libertad

9 grados de libertad

0.35

0.3

grados de libertad (N(0,1))

0.25

0.2

0.15

0.1

0.05

0

-4

-3

-2

-1

0

1

2

3

4

t

Figura 92. Comparación entre la distribución t de student y la distribución gaussiana

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

190

Procediendo de la misma manera que cuando se conocía la varianza,

t

S

t

S

P Nˆ / 2;n 1 m Nˆ /2;n 1 1

n

n

donde t;df es el 100% percentil de la distribución t de student con df grados de libertad, esto es,

P[T>t;df ]= si T es una variable aleatoria con distribución t de student con df grados de libertad. El

percentil t;df es igualmente fácil de calcular con matlab:

>> t_alfa_df = tinv(1-alfa,df);

El programa del Listado 8 realiza tantas simulaciones como sean necesarias para satisfacer unos

requerimientos de confianza específicos. Por ejemplo, supongamos que queremos obtener un

intervalo del 95% de confianza para el número promedio de paquetes en una cola M/M/1 con

=0.75 y =1, que sea 5% del promedio estimado. La manera de invocar el programa sería así:

>> [m,v,delta]=SimulacionesMMnk(0.75,1,1,inf,8000,0.05,0.95)

Un posible resultado sería el siguiente, en el que se requirieron 18 simulaciones:

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

Con

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

simulaciones,

el

el

el

el

el

el

el

el

el

el

el

el

el

el

el

el

el

número

número

número

número

número

número

número

número

número

número

número

número

número

número

número

número

número

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

promedio

de

de

de

de

de

de

de

de

de

de

de

de

de

de

de

de

de

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

paquetes

es

es

es

es

es

es

es

es

es

es

es

es

es

es

es

es

es

2.8562

2.9041

2.9323

2.9419

2.9330

2.8847

2.8981

2.9213

2.9673

2.9848

2.9848

3.0277

3.0239

3.0022

3.0099

3.0000

2.9862

más

más

más

más

más

más

más

más

más

más

más

más

más

más

más

más

más

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

menos

243.646%

47.3829%

24.7332%

16.6842%

12.6756%

11.1464%

9.3492%

8.1855%

7.8915%

7.1108%

6.4123%

6.5325%

6.0101%

5.8067%

5.4117%

5.1205%

4.9235%

function [m,v,delta] = SimulacionesMMnk(lambda, mu, servidores, cupo, ...

tiempoSimulacion, intervalo, confianza)

% [m,v,delta]=N_Simulaciones_MMnk(0.75,1,1,inf,8000,0.05,0.95)

% Ejecuta no menos de 5 ni más de 50 simulaciones de una cola M/M/servidores/cupo

% con tasa de llegadas lambda y tasa de servicio mu. Cada simulación se ejecuta

% durante tiempoSimulación segundos. El número de simulaciones se detiene si los

% intervalos del 95% de confianza se alcanzan a estimar dentro de más o menos 5%

% del promedio estimado. Devuelve la media (m), la varianza (v) y el intervalo de

% E[N], E[Q], E[T], E[W], Gamma y Pb

%

suma1 = [0 0 0 0 0 0];

% Acumula las muestras de las 6 variables

suma2 = [0 0 0 0 0 0];

% Acumula los cuadrados de las muestras

numeroSimulaciones = 0;

% Cuenta las simulaciones que debe hacer

porcentaje = 100;

% Nivel de confianza

while ((porcentaje/100 > intervalo) * (numeroSimulaciones<50) + ...

250 Conceptos de Probabilidad, Variables Aleatorias

y Procesos Estocásticos en Redes de Comunicaciones

Marco Aurelio Alzate Monroy

Universidad Distrital F.J.C.

191

(numeroSimulaciones<2))

% no menos de dos ni más de 50 simulaciones, esperando satisfacer el

% intervalo de confianza solicitado

numeroSimulaciones = numeroSimulaciones + 1; % Una simulación más

[traza,EN,EQ,ET,EW,G,PB] = ColaMMnk(lambda, mu, servidores, cupo, ...

tiempoSimulacion);

suma1 = suma1 + [EN EQ ET EW G PB]; % Acumula las medidas

suma2 = suma2 + [EN^2 EQ^2 ET^2 EW^2 G^2 PB^2]; % y sus cuadrados

if numeroSimulaciones > 1

m = suma1/numeroSimulaciones; % Estima los promedios y las varianzas

v = (suma2 - suma1.*suma1/numeroSimulaciones)/(numeroSimulaciones-1);

percentil = tinv(0.5+confianza/2,numeroSimulaciones-1);

delta = percentil*sqrt(v/numeroSimulaciones);

porcentaje = 100*delta(1)/m(1);

disp(['Con ' num2str(numeroSimulaciones) ' simulaciones, el ' ...

'número promedio de paquetes es ' num2str(m(1)) ' más o ' ...

'menos ' num2str(porcentaje) '%']);

end

end

Listado 8. Este programa hace tantas simulaciones como sean necesarias para obtener

un intervalo de confianza y un nivel de confianza específicos .

Es interesante notar que un estudio de simulación que involucre aleatoriedad jamás podrá arrojar

resultados como "el número promedio de paquetes es 3", sino que sus resultados deben tener la

siguiente forma: "Según el estudio de simulación, con un nivel de confianza del 95% el número

promedio de paquetes se encuentra entre 2.9 y 3.1".