CAMBIO DE AÑO BASE DE LAS CUENTAS NACIONALES

Anuncio

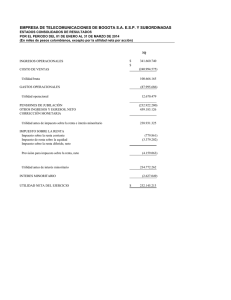

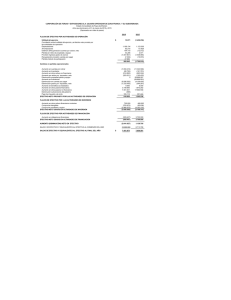

San José, noviembre 2010 CONTENIDO I. SECTORES INSTITUCIONALES (SCN) II. FUENTES DE INFORMACIÓN III. SECUENCIA DE CUENTAS ECONÓMICAS INTEGRADAS 1. Cuenta de producción 2. Cuenta de generación del ingreso 3. Cuenta de asignación del ingreso primario 4. Cuenta de distribución secundaria del ingreso 5. Cuenta de utilización del ingreso 6. Cuenta capital 7. Cuenta financiera 8. Cuenta de otras variaciones en el volumen de activos (OVVA) 9. Cuenta de revalorizaciones I. SECTORES INSTITUCIONALES Sectores Institucionales: El SCN distingue 5 sectores residentes • S.11 Sociedades no financieras • S.12 Sociedades financieras • S.13 Gobierno general • S.14 Hogares • S.15 Instituciones sin fines de lucro que sirven a los hogares. I. SECTORES INSTITUCIONALES S.12 SOCIEDADES FINANCIERAS S.121 Banco Central * S.122 Otras Sociedades de Depósito * S.123 Otros Intermediarios Financieros * S.124 Auxiliares Financieros S.125 Sociedades de Seguros * * 1. 2. 3. 4. 5. Banco de Guatemala Superintendencia de Bancos Cooperativas de Ahorro, Crédito y Vivienda Bolsas y Mercados de Valores Investigaciones de campo La información proporcionada normalmente por las fuentes son los Estados Financieros de las instituciones, así como las notas explicativas de los mismos, lo que permite elaborar la secuencia completa de cuentas del SCN93. Cuenta de Producción V.A.=PIB SCN93 Generación del Ingreso Excedente de Explotación/ Ingreso Mixto Estado de Resultados Asignación del Ingreso Primario Saldo de Ingresos Primarios / Ingreso Nacional Distribución Secundaria del Ingreso Ingreso Disponible Capital Préstamo/Endeudamiento Neto Otras Variaciones en el Volumen de Activos Variaciones del Valor Neto debidas a otras variaciones del Volumen de Activos Balance de Apertura Valor Neto de Apertura Utilización del Ingreso Ahorro Financiera Préstamo/Endeudamiento Neto Revalorización de Activos Variaciones del Valor Neto debidas a ganancias/pérdidas por tenencias nominales Balance de Cierre Valor Neto de Cierre Balance General Para cada unidad institucional que conforma el Sector financiero se elabora la secuencia completa de cuentas de forma integrada, con su respectivo análisis de discrepancias estadísticas. A continuación se detalla la elaboración de cada una de las cuentas. Banco Central + Sociedades de Deposito, Otros Intermediarios y Auxiliares Financieros + Sociedades de Seguros y Fondos de Pensiones Producción del BC medida a través de los costos incurridos Consumo Intermedio + Consumo de Capital Fijo + Remuneraciones a los Asalariados + Otros Impuestos Sobre la Producción - Otras Subvenciones a la Producción Producción Real o Efectiva * + Producción Imputada o Ficticia * (Servicios de Intermediación Financiera Medidos Indirectamente SIFMI) DIAGRAMA 1 Préstamo con intermediación financiera Q.1,000.00 (capital) Q.1,000.00 (capital) Depositante A Intermediario financiero Prestatario B Q.1,030.00 (capital + interés) Q.1,080.00 (capital + interés) Tasa pasiva = 3% Tasa activa = 8% Intereses Cobrados - Intereses Pagados = SIFMI 80 - 30 = 50 El SCN2008 establece una metodología de calculo distinta a la presente pero para el caso de Guatemala todavía esta pendiente de ser implementada. Primas efectivas Ganadas * + La renta de la Propiedad * denominada Prima Suplementaria Indemnizaciones Pagadas = PRODUCCIÓN DE SEGUROS * Este coeficiente se estima en base a los datos de las sociedades de seguros y se utiliza para determinar qué porcentaje de las primas de seguros pagadas corresponde al costo de servicio de seguro (consumo intermedio) y qué porcentaje se registra como prima neta pagada de seguro no de vida. COEFICIENTE DE COSTO DE SEGURO Prima de seguros no de vida o seguros generales Costo de Servicio de Seguro de mercado local La sumatoria de Costo de Servicio de Seguro de mercado local de todas las sociedades de seguros ÷ ÷ Primas Brutas Recibidas de Residentes Mercado Local La sumatoria de las Primas Brutas Recibidas de Residentes Mercado Local de todas las sociedades de seguros = = Coeficiente de Costo de seguro para cada institución Coeficiente de Costo de seguro para la economía El SCN2008 establece una metodología de calculo distinta a la presentada pero para el caso de Guatemala todavía esta pendiente de ser implementada. Suma de Producciones - Consumo Intermedio (adquisición de bienes y servicios) = Valor Agregado del Sector Financiero Valor Agregado del Sector Financiero + - Pago de remuneraciones (dinero, especie y contribuciones sociales) - = Excedente de Explotación Subvenciones a la producción Impuestos sobre la producción Excedente de Explotación SF - + Renta de la Propiedad recibida (intereses, dividendos y otras) Renta de la Propiedad pagada (intereses, dividendos y otras) = - SIFMI Cuando éste no se asigna por SI Saldo de Ingresos Primarios del Sector Financiero Saldo de Ingresos Primarios del Sector Financiero + Otras transferencias corrientes netas (Primas netas, indemnizaciones, multas, pagos de compensación, otras transferencias corrientes) = Ingreso Disponible Ingreso Disponible + Ajuste por la variación de la participación neta de los hogares en los fondos de pensiones = Ahorro CUENTA CAPITAL STOCK (SALDO) DEL AÑO n Formación bruta de capital fijo mas variación de existencias mas objetos valiosos mas activos intangibles del año n - CUENTA CAPITAL STOCK (SALDO) DEL AÑO n-1 Formación bruta de capital fijo mas variación de existencias mas objetos valiosos mas activos intangibles del año n-1 = FLUJO DE LA CUENTA CAPITAL Este flujo contiene información que es transacción y otras que no son transacciones (OVVA y revalorizaciones), que se ajustan para llegar a registrar solo la transacción del período Ahorro Variaciones del valor neto debidas al ahorro y a las transferencias de capital - Transferencias de capital netas (recibidas menos pagadas) + Flujo de la Formación Bruta de Capital Fijo; más la Variación de Existencias; más la adquisición de objetos valiosos = Variaciones del valor neto debidas al ahorro y a las transferencias de capital = Préstamo neto (+) / Endeudamiento neto (-) De la Cuenta Capital CUENTA FINANCIERA Se refieren a la adquisición neta de activos financieros o a la emisión neta de pasivos, para cada tipo de instrumento financiero. Los cuales son: • F.1 Oro monetario y DEG • F.2 Dinero legal y depósitos • F.3 Valores distintos de acciones • F.4 Préstamos • F.5 Acciones y otras participaciones de capital • F.6 Reservas técnicas de seguros • F.7 Otras cuentas por cobrar / por pagar CUENTA FINANCIERA STOCK (SALDO) DEL AÑO n (Activos financieros y pasivos) Instrumentos financieros tanto activos como pasivos del año n (depósitos, prestamos, etc.) - CUENTA FINANCIERA STOCK (SALDO) DEL AÑO n-1 (Activos financieros y pasivos) Instrumentos financieros tanto activos como pasivos del año n-1 (depósitos, prestamos, etc.) = FLUJO DE LA CUENTA FINANCIERA (Activos Financieros y pasivos) Este flujo contiene información que es transacción y otras que no son transacciones (OVVA y revalorizaciones), que se ajustan para llegar a registrar solo la transacción del período Adquisición neta de Activos financieros - Emisión neta de pasivos = Préstamo neto (+) / Endeudamiento neto (-) De la Cuenta Capital No todos los flujos corresponden a transacciones realizadas en el año n, como por ejemplo: • las pérdidas por desastres • los robos • los daños • las cuentas incobrables Registro contable de las cuentas incobrables: Gastos del año Debe Cuentas Incobrables Haber Flujo del Activo Debe Provisión Cuentas Incobrables -4,025.0 Haber Haber Cuenta Financiera (registro de Cta. Incob) Debe F.71 Créditos comerciales 11,618.0 Haber 15,643.0 Cuenta Financiera (datos originales) Debe F.71 Créditos comerciales 18,673.0 OVVAS Cuenta Financiera (registro ajustado) Debe F.71 Créditos comerciales Haber 30,291.0 Debe K.10.1 Por cuentas incobrables Haber -11,618.0 F.71 Créditos comerciales -11,618.0 Al igual que en las OVVA no todos los flujos corresponden a transacciones realizadas en el año n, como por ejemplo: • ganancias y/o perdidas por tipo de cambio • ganancias y/o perdidas por precio (valoración) Registro contable por ganancia por tipo de cambio. Ingresos del año Debe Ganancia por Flut. Cambia Cuenta Financiera (datos originales) Haber 8,000.0 Cuenta Financiera (registro de Ganacia por Tipo de Cambio) Debe Haber F.3 Titulos valores ME -8,000.0 Debe F.3 Titulos valores ME Haber 30,000.0 Cuenta Financiera (registro ajustado) Debe F.3 Titulos valores ME 22,000.0 Cuenta de Revalorización Debe F.3 Titulos valores ME Haber 8,000.0 Haber Registran el total de activos y pasivos de los sectores institucionales y la forma en que se encuentran (activos no financieros / financieros, activos producidos / no producidos). El saldo (valor neto) representa la “riqueza” de los agentes económicos y de la Nación en su conjunto. BALANCE DE APERTURA Adquisición neta de Activos financieros y no financieros año n-1 - Emisión neta de pasivos año n-1 = Valor Neto año n-1 BALANCE DE CIERRE Adquisición neta de Activos financieros y no financieros año n - Emisión neta de pasivos año n = Valor Neto año n VARIACIONES DE BALANCE Balance de Cierre Balance de Apertura - = Variaciones del Valor Neto Total VARIACIONES DE BALANCE Cuenta Capital o Cuenta Financiera + OVVA + = = Cuenta de Revalorización Variaciones del Valor Neto Total GRACIAS