adelanto de la rebaja del irpf

Anuncio

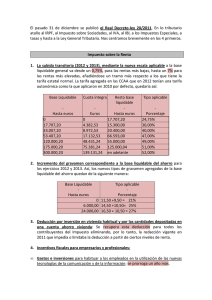

En el Boletín Oficial del Estado de 11 de julio de 2015 se ha publicado el Real Decretoley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico. La novedad fundamental es el adelanto a 2015 de la segunda fase de la rebaja de los tipos de gravamen del IRPF, que inicialmente estaba prevista para el ejercicio 2016, reduciendo los correspondientes tipos de retención a partir del 12 de julio de 2015. A partir de esa misma fecha se ha reducido el tipo de gravamen del Impuesto sobre la Renta de No Residentes, previsto para determinadas rentas, así como el de retención del Impuesto sobre Sociedades. Por último, se han incluido medidas para mitigar la tributación de las ayudas que perciben colectivos que se encuentren en situaciones de especial necesidad. I. IRPF El adelanto se aplica mediante una nueva escala general estatal y del ahorro, que surte efectos desde el 01/01/2015 hasta el 31/12/2015. Las tablas, que incluyen una tarifa intermedia para el 2015 (periodo 12/07/2015 a 31/12/2015), son las siguientes: Tipo de gravamen Base liquidable en trabajadores por cuenta ajena 2015 2016 Hasta 12.450 20,00% 19,00% Real Decretoley 9/2015 (a partir de 12/07/2015) 19,50% 12.450 – 20.200 25,00% 24,00% 24,50% 20.200 – 34.000/35.200 (*) 31,00% 30,00% 30,50% 34.000/35.200 – 60.000 39,00% 37,00% 38,00% 60.000 en adelante 47,00% 45,00% 46,00% (*) 34.000 € en 2015 y 35.200 € en 2016 La aplicación de estos nuevos tipos exigirá la regularización del tipo de retención o ingreso a cuenta practicado de acuerdo con la nueva escala en los primero rendimientos del trabajo que se satisfagan o abonen a partir del 12/07/2015. No obstante, la regularización se podrá efectuar con los primeros rendimientos del trabajo que se satisfagan a partir del 1 de agosto. Con respecto a las actividades profesionales, para los autónomos se reduce de forma generalizada el tipo de retención al 15 % (con independencia de su nivel de ingresos) para los rendimientos que se satisfagan o abonen a partir del 12 de julio de 2015. Con respecto a las rentas del ahorro, la tabla de referencia es la que sigue. Tipo de gravamen Base liquidable en la tarifa del ahorro 2015 (inicial) 2016 Hasta 6.000 20,00% 19,00% Real Decretoley 9/2015 (efectos desde 01/01/2015) 19,50% 6.000 – 50.000 22,00% 21,00% 21,50% 50.000 en adelante 24,00% 23,00% 23,50% En cuanto a "otras rentas", entre las que destacan los rendimientos de trabajo que perciban los administradores y miembros del consejo de administración, cuando sus rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 €, el porcentaje de retención e ingreso a cuenta pasa desde el 12/07/2015 hasta el 31/12/2015 del 20 % al 19,50 %. A partir del 01/01/2016 el porcentaje será del 19 %. No obstante, para todo el periodo impositivo 2015, cuando los rendimientos procedan de entidades con un importe neto de la cifra de negocios igual o superior a 100.000 €, el porcentaje se mantiene en el 37 % y se rebajará en 2016 al 35 %. II. Impuesto sobre Sociedades El Real Decreto Ley no modifica el tipo de gravamen; únicamente reduce el tipo general de retención para el periodo de 12/07/2015 hasta el 31/12/2015. El tipo de retención general pasa del 20 % al 19,50 % para el periodo entre el 12/07/2015 hasta el 31/12/2015, y volverá a bajar hasta el 19 % a partir del 01/01/2016. A continuación les facilitamos la normativa: Real Decreto-ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico (BOE de 11/7/2015). Así como el enlace a una tabla elaborada por la propia Agencia Tributaria, en la que encontrará todos los tipos impositivos del IRPF.