La legislación mexicana y el intercambio monetario internacional.

Anuncio

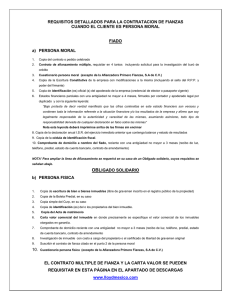

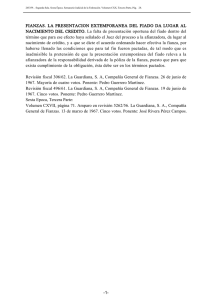

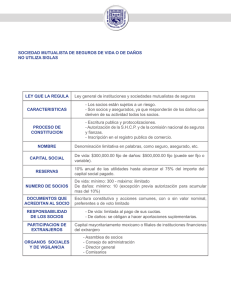

Unidad 2 • La legislación mexicana y el intercambio monetario internacional La legislación mexicana y el intercambio monetario internacional. COMISIÓN NACIONAL BANCARIA Y DE VALORES MÉXICO La Comisión Nacional Bancaria y de Valores es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas en los términos de la propia Ley de la Comisión Nacional Bancaria y de Valores. La Ley de la Comisión Nacional Bancaria y de Valores fue publicada en el Diario Oficial de la Federación el día 28 de abril de 1995, y entró en vigor el 1 ° de mayo del mismo año. La Comisión tiene por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público. También tiene como finalidad supervisar y regular a las personas físicas y morales, cuando realicen actividades previstas en las leyes relativas al sistema financiero. Por entidades financieras se entiende a las sociedades controladoras de grupos financieros, instituciones de crédito, casas de bolsa, especialistas bursátiles, sociedades de inversión, almacenes generales de depósito, uniones de crédito, arrendadoras financieras, empresas de factoraje financiero, sociedades de ahorro y préstamo, casas de cambio, sociedades financieras de objeto limitado, instituciones para el depósito de valores, instituciones calificadoras de valores, sociedades de información crediticia, así como otras instituciones y fideicomisos públicos que realicen actividades financieras y respecto de las cuales la Comisión ejerza facultades de supervisión. Para el cumplimiento de sus objetivos la Comisión Nacional Bancaria y de Valores cuenta con las facultades que le otorgan las leyes relativas al sistema financiero, así como su propia Ley, las cuales se ejercen a través de los siguientes órganos: Junta de Gobierno, Presidencia, vicepresidencias, Contraloría Interna, Direcciones Generales y demás unidades administrativas necesarias. COMISIÓN NACIONAL DE SEGUROS Y FIANZAS La Comisión Nacional de Seguros y Fianzas (CNSF), se creó el 3 de enero de 1990 como un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público. Goza de las facultades y atribuciones que le confieren la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley Federal de Instituciones de Fianzas, así como las demás leyes, reglamentos y disposiciones administrativas aplicables a los mercados asegurador y afianzador mexicanos. La CNSF se ocupa, entre otras, de las siguientes funciones: 1. La supervisión de solvencia de las instituciones de seguros y fianzas. 2. La autorización de los intermediarios de seguro directo y reaseguro. 3. El apoyo al desarrollo de los sectores asegurador y afianzador. MISIÓN La misión de la CNSF es garantizar al público usuario de los seguros y las fianzas que los servicios y actividades que las instituciones y entidades autorizadas realizan se apeguen a lo establecido por las leyes. Para cumplir con este propósito tiene a su cargo, entre otras, las siguientes funciones: 1. La supervisión de solvencia de las instituciones de seguros y fianzas. 2. La autorización de los intermediarios de seguro directo y reaseguro. 3. El apoyo al desarrollo de los sectores asegurador y afianzador. De acuerdo con lo establecido en los artículos 108 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, y 66 de la Ley Federal de Instituciones de Fianzas, la CNSF tiene las siguientes facultades: • Realizar la inspección y vigilancia que conforme a la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS) y la Ley Federal de Instituciones de Fianzas le competen (LFIF); • Fungir como órgano de consulta de la Secretaría de Hacienda y Crédito Público (SHCP), tratándose del régimen asegurador y afianzador y en los demás casos que las leyes determinen; • Emitir las disposiciones necesarias para el ejercicio de las facultades que la Ley le otorga, y para el eficaz cumplimiento de la misma, así como de las reglas y reglamentos que con base en ella se expidan y coadyuvar mediante la expedición de disposiciones e instrucciones a las instituciones y sociedades mutualistas de seguros, y las demás personas y empresas sujetas a su inspección y vigilancia, con las políticas que en esas materias competen a la SHCP, siguiendo las instrucciones que reciba de la misma; • Presentar opinión a la SHCP sobre la interpretación de la LGISMS y de la LFIF en caso de duda respecto a su aplicación; • Coadyuvar con la SHCP en el desarrollo de políticas adecuadas para la selección de riesgos técnicos y financieros, en relación con las operaciones practicadas por los sistemas asegurador y para el desarrollo de políticas adecuadas para la asunción de responsabilidades y aspectos financieros con las operaciones del sistema afianzador, siguiendo las instrucciones que reciba de la propia Secretaría; • Proveer las medidas que estime necesarias para que las instituciones de fianzas cumplan con las responsabilidades contraídas con motivo de las fianzas otorgadas; • Intervenir, en los términos y condiciones que la LGISMS señala, en la elaboración de reglamentos y reglas de carácter general a que la misma se refiere; • Proveer las medidas que estime necesarias para que las instituciones y sociedades mutualistas de seguros cumplan con los compromisos contraídos en sus contratos de seguro celebrados; y • Las demás que le están atribuidas por la LGISMS, LFIF y otros ordenamientos legales respecto a los sectores asegurador y afianzador, siempre que no se refieran a meros actos de vigilancia o ejecución. MARCO LEGAL El marco legal que rige a los sectores Asegurador y Afianzador, así como a la Comisión Nacional de Seguros y Fianzas, se sustenta, entre otras leyes, reglamentos y disposiciones administrativas aplicables, en la Ley General de Instituciones y Sociedades Mutualistas de Seguros y la Ley Federal de Instituciones de Fianzas, por una parte, y en el Reglamento Interior de la propia Comisión, por la otra. Asimismo, la CNSF hace del conocimiento de los sectores supervisados, los consumidores y el público en general, las disposiciones específicas que emite con base en el marco jurídico aplicable, a través de Circulares que se publican en el Diario Oficial de la Federación. A través de esta página es posible realizar búsquedas en los catálogos correspondientes a las Circulares vigentes, para identificar los documentos y temas de interés. La Industria Aseguradora Mexicana es uno de los componentes más estables del Sector Financiero Nacional. Como parte de la cultura de la prevención, su desarrollo ha estado ligado históricamente, al crecimiento de la economía pero también a factores de carácter cultural y educativo. Por medio de las reservas que constituye para hacer frente a los siniestros contra los que ofrece protección, contribuye cada vez en mayor medida al ahorro interno. Contrato de Seguro: Es el contrato por el cual, la empresa aseguradora se obliga mediante el cobro de una prima, a resarcir un daño o pagar una suma de dinero al verificarse la eventualidad prevista en él. Póliza: A través de la Póliza se hace constar por escrito el contrato de seguro. Operaciones y Ramos: Las autorizaciones para organizarse y funcionar como Institución o Sociedad Mutualista de Seguros, se refieren a una o más de las siguientes operaciones: I. Operación de Vida; II. Operación de Accidentes y Enfermedades, en alguno o algunos de los ramos siguientes: a. Accidentes Personales; b. Gastos Médicos; y c. Salud; III. Operación de Daños, en alguno o algunos de los ramos siguientes: a. Responsabilidad Civil y Riesgos Profesionales; b. Marítimo y Transportes; c. Incendio; d. Agrícola y de Animales; e. Automóviles; f. Crédito; g. Diversos; h. Terremoto y Otros Riesgos Catastróficos; y i. Los especiales que declare la Secretaría de Hacienda y Crédito Público, conforme a lo dispuesto por el artículo 9° de la Ley General de Instituciones y Sociedades Mutualistas de Seguros. Protección del Seguro: La protección que te ofrece cualquier seguro se inicia en el momento en que tienes conocimiento fehaciente de la aceptación del seguro por parte de la compañía aseguradora. Al efectuar el pago de la prima del Seguro: La aseguradora te debe proporcionar: a. El contrato de seguro (póliza) en donde encontrarás anexo las condiciones generales, que establecen tus derechos y obligaciones. b. Recibo oficial de pago. c. Lista de ajustadores con domicilio y teléfonos para darte atención en caso de siniestro. d. Endoso o cláusulas adicionales que procedan según el caso. Requisitos que debe cumplir el Agente de Seguros: Al comprar tu seguro a través de un agente profesional debes revisar que: a. Se identifique con cédula vigente expedida por la Comisión Nacional de Seguros y Fianzas que lo acredite como tal. b. Te entregue un recibo oficial de la compañía aseguradora con la firma y fecha de la persona que está cobrando, ya que este recibo representa tu único comprobante del pago de tu seguro. c. Si pagas con cheque, expídelo exclusivamente a favor de la institución aseguradora. d. Recuerda que al contratar una póliza de seguros adquieres derechos y obligaciones. Prescripción: Todas las acciones legales que se deriven de un contrato de seguros, tienen de plazo dos años para poder reclamar los beneficios que de él emanen, sin embargo dicho periodo podrá ser suspendido en los siguientes casos: a. En el momento en que el beneficiario establezca una reclamación formal ante la CONDUSEF, lo que propiciará que dicho plazo se interrumpa provocando que comience a correr un nuevo periodo, una vez terminada la revisión de dicha reclamación. b. En el de un beneficiario que desconocía serlo y que además pueda comprobarlo ante la compañía aseguradora, a pesar de haber transcurrido más de dos años de la fecha del siniestro, comenzará a correr un nuevo plazo de dos años para poder ejercer sus derechos como tal. c. Tratándose de terceros beneficiarios se necesitará, además, que éstos tengan conocimiento del derecho constituido a su favor. Fianza: La fianza es un contrato de naturaleza accesoria, por medio del cual una institución de fianzas debidamente autorizada por la Secretaría de Hacienda y Crédito Público, se compromete con un acreedor a cumplir la obligación de su deudor en caso de que éste no lo haga mediante el cobro de una prima. Partes que intervienen en una fianza: Fiado.- Es el deudor principal y por quien se obliga la institución afianzadora. Beneficiario.- Es el acreedor ante quien se garantiza la obligación del fiado. Obligado Solidario.- Persona física o moral que aparece en algunos casos complementando las garantías aportadas por el fiado. Fiador.- Institución de Fianzas concesionada por el Gobierno Federal para expedir fianzas a título oneroso. Ramos que operan: I. Fidelidad. Son aquéllas que garantizan el fiel desempeño y honestidad de empleados al servicio de un patrón. II. Judicial. Son aquéllas que garantizan el cumplimiento de una resolución emitida por una autoridad judicial, por ejemplo, la libertad condicional de un procesado o el resarcimiento de un daño con motivo de una sentencia. Ill. General o Administrativa. Son aquéllas que garantizan el cumplimiento de obligaciones derivadas de un contrato. IV. Crédito. Son aquéllas que garantizan el pago de créditos otorgados con excepción del mutuo. V. Fideicomisos de Garantía. Son aquéllas que aseguran el cumplimiento de obligaciones contraídas entre un deudor fideicomitente y un fiduciario. El primero transmite al segundo la titularidad del objeto del fideicomiso para garantizar los compromisos que ha aceptado a favor de un tercero, el acreedor fideicomisario. Requisitos para expedir una Fianza: a. Que la obligación principal sea válida y legal. b. Que existan suficientes garantías de recuperación. c. Que se firme el contrato de fianza. d. Cuestionario debidamente recabado y firmado, con la finalidad de saber qué se garantiza y a quién se está garantizando. e. Que se pague la fianza. Al contratar una fianza, la afianzadora debe proporcionar: a. Contrato propuesta de fianza (individual o múltiple). b. Póliza de fianza igualmente recabada y firmada por un funcionario autorizado para ello. c. Recibo de pago de primas. Aspectos Importantes: a. Como beneficiario debes de tener especial cuidado de que las obligaciones principales a tu cargo las cumplas fielmente. En caso contrario, el pago de la fianza puede ser declarado improcedente. b. Si eres fiado, recuerda que tienes que cumplir con la obligación garantizada en forma fiel y exacta, pues de no ser así la afianzadora cumplirá por ti y deberás resarcirla de todo aquello que la misma pague, incluyendo intereses, gastos, costos y demás accesorios que tu incumplimiento cause. c. Si eres obligado solidario ten en cuenta siempre que en caso de incumplimiento de la obligación principal por parte de tu fiado, deberás resarcir a la afianzadora de todas aquellas cantidades que ésta pague a nombre del fiado.