Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I)

Anuncio

")

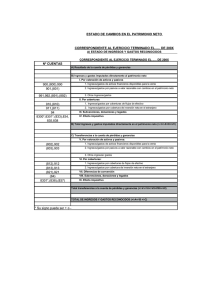

reforma contable Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) Los ingresos y gastos reconocidos en el patrimonio neto Entre las novedades más importantes de la reforma contable destaca un nuevo estado financiero, el Estado de Cambios en el Patrimonio Neto (ECPN). Este trabajo analiza de forma detallada las cuentas que inciden en cada una de sus partidas, con abundantes casos prácticos. Esta primera parte aborda el Estado de Ingresos y Gastos Reconocidos (EIGR), una de las dos partes en que se divide el ECPN pág 44 pd Manuel Rejón López Gerente de Auditoría de Gramaudit, S.L. L a reforma contable iniciada en España en los últimos años se puede considerar una revolución, si bien atenuada en función del preparador y usuario de las cuentas anuales. Si la entidad es un grupo cotizado, deberá aplicar desde 2005 las NIC/NIIF, un complejo entramado regulador basado en principios. Asimismo, se prevé que con fecha 1 de enero de 2008 (es decir, tres años después de la adopción de las NIC/NIIF por parte de los grupos cotizados), se aplique el nuevo Plan General de Contabilidad. Tras el análisis de la situación de la contabilidad en España realizada en el Libro Blanco en 2002, el regulador español entiende que la mejor forma de acercar a aquellas entidades que no apliquen obligatoriamente las NIC/NIIF a las mismas es la adaptación del Plan General de Contabilidad de 1990 (PGC90). El pasado 19 de febrero de 2007, el ICAC ha publicado en su página web un primer borrador del nuevo Plan General de Contabilidad (en adelante, BPGC). En líneas generales, el BPGC nos plantea un escenario en el que el “fondo” económico de las operaciones, materializado en las normas de valoración, no cambia excesivamente respecto del PGC90. La adopción del valor razonable como criterio valorativo de los instrumentos financieros es quizá el capítulo de mayor impacto en este apartado. Pero si en el “fondo” no hemos encontrado grandes diferencias, donde sí las hallamos es en la “forma”, esto es, en la nueva estructura del PGC, algunos de cuyos aspectos más importantes son: • Se han añadido dos nuevos estados financieros: el ECPN (estado de cambios en el patrimonio neto) y el EFE (estado de flujos de efectivo). El EFE sólo será de obligatoria aplicación a las empresas que elaboren balance normal. Como podemos ver, la incorporación del ECPN y del EFE pone de manifiesto la importancia de una buena información financiera para los usuarios respecto del patrimonio y de la tesorería que genera la entidad. pd • Las partes componentes del BPGC han variado respecto del PGC90, en cuanto a orden y composición, como podemos ver en el Cuadro 1 (página siguiente). • Finalmente, es importante hacer mención a los numerosos cambios en la terminología, como los cambios de denominación en cuentas contables (por ejemplo, las cuentas del subgrupo 22 del PGC90 pasan en gran parte a ser cuentas del subgrupo 21 del BPGC; cuando anteriormente el activo y el pasivo componían el balance de situación, en el BPGC pasan a formarlo el activo, el patrimonio neto y el pasivo; la introducción de los grupos FICHA RESUMEN Autor: Manuel Rejón López Título: Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I). Los ingresos y gastos reconocidos en el patrimonio neto Fuente: Partida Doble, núm. 188, páginas 44 a 61, mayo 2007 Localización: PD 07.05.03 Resumen: El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) publicó el pasado 19 de febrero de 2007 un primer borrador del nuevo Plan General de Contabilidad, basado en las Normas Internacionales de Información Financiera adoptadas por la Unión Europea. Se espera que, tras la legislación parlamentaria pertinente de la reforma mercantil, el próximo 1 de enero de 2008 el nuevo PGC sea de aplicación obligatoria. Entre las novedades más importantes, destaca un nuevo estado financiero, el Estado de Cambios en el Patrimonio Neto (ECPN), que se divide en dos partes, el Estado de Ingresos y Gastos Reconocidos (EIGR) y el Estado Total de Cambios en el Patrimonio Neto (ETCPN). Este trabajo tiene como cometido examinar de forma detallada el contenido de dicho estado a través del análisis de las cuentas contables que inciden en cada una de sus partidas y epígrafes, con abundantes casos prácticos. Finalmente, analizaremos el contenido de la información de la memoria que amplía y completa las partidas y epígrafes del ECPN. Este trabajo se compone de dos artículos, que se publicarán en meses sucesivos en Partida Doble. En el primero, se abordan los epígrafes y partidas del EIGR. En el segundo, se estudia el ETCPN y la información mínima que en la memoria debe figurar para completar y ampliar el ECPN. Descriptores ICALI: Patrimonio contable. ECPN. EIGR. ETCPN. Normas Internacionales de Contabilidad. Normas Internacionales de Información Financiera. Reforma contable. Borradores del Plan General de Contabilidad. Plan General de Contabilidad. pág www.partidadoble.es 45 reforma contable nº 188 mayo 2007 8 y 9 correspondientes a gastos e ingresos directamente imputados al patrimonio neto; nuevos conceptos tales como “combinación de negocios”, etc.). CUADRO 1 CUADRO COMPARATIVO DE LAS PARTES DEL PGC90 Y BPGC Parte PGC90 Primera Principios contables Segunda Cuadro de cuentas Tercera Definiciones y relaciones contables Cuarta Definiciones y relaciones contables Normas de valoración Cuadro de cuentas Quinta BPGC Marco Conceptual de la contabilidad Normas de registro y valoración Cuentas anuales Cuentas anuales rrador del nuevo PGC, estimamos que no debe diferir mucho del texto definitivo. Al final de este trabajo, hemos querido exponer la información mínima que deben contener las notas de la memoria cuyo fin es ampliar y completar la información contenida en el ECPN. Antes de comenzar un estudio minucioso del BPCG, recomendamos tener a mano las NIC/NIIF y la Circular del Banco de España 4/2004 de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros, pues el BPGC presenta algunas lagunas en cuanto a definición de conceptos y expresión de criterios de registro y valoración que pueden ser importantes para la comprensión del preparador de cuentas anuales y del usuario, como iremos viendo. 1. EL EIGR Finalmente, en las últimas semanas hemos tenido conocimiento de las intenciones del Gobierno de desarrollar un PGC específico para pequeñas y medianas empresas, tal y como mencionó el ministro de Economía y Hacienda, Pedro Solbes, en el número de febrero de 2007 de esta revista. Ello significa que, en un futuro no muy lejano, en España podrían cohabitar tres sistemas contables diferentes, si bien todos ellos bajo el prisma de las NIC/NIIF. Como ya hemos comentado con anterioridad, el BPGC incluye un nuevo estado financiero, el ECPN, el cual tiene dos partes, como podemos ver en el Cuadro 2, que son el EIGR, detallado en el Cuadro 3 y el ETCPN, en el Cuadro 4. COMPOSICIÓN DEL ECPN Estado de Ingresos y Gastos Reconocidos EIGR + Estado Total de Cambios en el Patrimonio Neto ETCPN Nuestro trabajo se ha centrado en analizar cada una de los epígrafes y partidas componentes del ECPN, de forma que en primer lugar hemos hecho una introducción teórica y de asignación de las cuentas contables del ECPN, para posteriormente pasar a desarrollar casos prácticos en aquellos aspectos que entendemos entrañan una mayor dificultad. El motivo de llevar a cabo un análisis tan detallado es porque, aunque se trate del primer bopág 46 a) El resultado del ejercicio de la cuenta de pérdidas y ganancias. b) Los ingresos y gastos que, según lo requerido por las normas de registro y valoración, deban imputarse directamente al patrimonio neto de la empresa. c) Las transferencias realizadas a la cuenta de pérdidas y ganancias, según lo dispuesto por este Plan General de Contabilidad. Nuestro análisis se centra en los puntos b) y c) anteriormente referidos. CUADRO 2 Estado de Cambios en el Patrimonio Neto ECPN Según establece la Norma 8ª de elaboración de las cuentas anuales del BPGC, esta parte (Cuadro 3) del ECPN recoge los cambios en el patrimonio neto derivados de: La citada Norma 8ª establece que el EIGR se formulará teniendo en cuenta que: • Los importes relativos a los ingresos y gastos imputados directamente al patrimonio neto y las transferencias a la cuenta de pérdidas y ganancias se registrarán por su importe bruto, mostrándose en una partida separada su correspondiente efecto impositivo. • Si existe un elemento patrimonial clasificado como “Activos no corrientes mantenidos para la venta”, que implique que su valoración produzca cambios que deban registrarse directamente en el patrimonio neto, se creará un epígrafe específico “Activos no corrientes mantenidos para la venta” dentro de la agrupación B. “Ingresos y gastos imputados directamente al patrimonio neto”. • Las variaciones de valor registradas en el patrimonio neto como consecuencia de inversiones netas en un negocio pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) en el extranjero se incluirán dentro del epígrafe B. III. “Diferencias de conversión”. A continuación, vamos a proceder a analizar los epígrafes y partidas del EIGR en cuanto a su modelo de presentación normal. A) Resultado de la cuenta de pérdidas y ganancias Este importe proviene del resultado del mencionado estado financiero, por lo que poco más podemos añadir. B) Ingresos y gastos imputados directamente al patrimonio neto El total de esta partida resulta de la suma de las partidas I a IV que a continuación se explican. I. Por valoración de activos y pasivos I.1. Ingresos/gastos de activos financieros disponibles para la venta Las cuentas que dispone el BPGC para registrar los ingresos y gastos por valoración de estos activos son: CUADRO 3 ESTADO DE INGRESOS Y GASTOS RECONOCIDOS, CON ASIGNACIÓN DE CUENTAS Y NOTAS DE LA MEMORIA Nº cuentas 6,7 900,(800),990,(890) 901,(801) 991,992,(891),(892) 910,(819) 911,(811) 920,(820) 94 8300,8301(*),853, 834, 835,838 802,(902) 803,(903) 812,(912) 813,(913) 821,(921) 84 8301(**),836,837 (*) Algunos movimientos. pd Concepto A) Resultado de la cuenta de pérdidas y ganancias B) Ingresos y gastos imputados directamente al patrimonio neto I. Por valoración de activos y pasivos 1. Ingresos/gastos de activos financieros disponibles para la venta 2. Ingresos/gastos por pasivos a valor razonable con con cambios en el patrimonio neto 3. Otros ingresos/gastos II. Por coberturas 1. Ingresos/gastos por coberturas de flujos de efectivo 2. Ingresos/gastos por cobertura de inversión neta en el extranjero III. Diferencias de conversión IV. Subvenciones, donaciones y legados V. Efecto impositivo Total ingresos y gastos imputados directamente en el patrimonio neto (+/-I+/-II+/-III+IV+/-V) C) Transferencias a al cuenta de pérdidas y ganancias VII. Por valoración de activos y pasivos 1. Ingresos/gastos de activos financieros disponibles para la venta 2. Ingresos/gastos por pasivos a valor razonable con cambios en el patrimonio neto VII. Por coberturas 1. Ingresos/gastos por coberturas de flujos de efectivo 2. Ingresos/gastos por cobertura de inversión neta en el extranjero VIII. Diferencias de conversión IX. Subvenciones de capital X. Efectos impositivo Total transferencias a la cuenta de pérdidas y ganancias (+/-VI+/-VII+/-VIII-IX+/-X) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (+/-A+/-B+/-C) Notas en la memoria 200X 200X-1 9.2.2 9.2.3.a) 11 18 12 9.2.2 9.2.3a) 11 18 12 (**) Algunos movimientos. pág www.partidadoble.es 47 reforma contable nº 188 mayo 2007 CUADRO 4 ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO Capital Prima de Otras (Acciones y Resultado de Otras Resultado (Dividendo a Otros emisión o reservas participaciones ejercicios aportaciones del cuenta instrumentos Suscrito (No exigido) asunción propias) anteriores de socios ejercicio entregado) de patrimonio A. SALDO, FINAL DEL AÑO 200X-2 I. Ajustes por cambios de criterios 200X-2 y anteriores II. Ajustes por errores 200X-2 y anteriores B. SALDO AJUSTADO, INICIO DEL AÑO 2000X-1 I. Total de ingresos y gastos reconocidos II. Operaciones con socios o propietarios 1. Aumentos de capital 2. (-) Reducciones de capital 3. Conversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas) 4. (-) Distribución de dividendos 5. Operaciones con acciones o participaciones propias (netas) 6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios 7. Emisiones y cancelaciones de otros instrumentos de patrimonio neto III. Otras variaciones de patrimonio neto C. SALDO, FINAL DEL AÑO 200X-1 I. Ajustes por cambios de criterio 200X-1 II. Ajustes por errores 200X-1 D. SALDO AJUSTADO, INICIO DEL AÑO 200X I. Total de ingresos y gastos reconocidos II. Operaciones con socios y propietarios 1. Aumentos de capital 2. (-) Reducciones de capital 3. Conversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas) 4. (-) Distribución de dividendos 5. Operaciones con acciones o participaciones propias (netas) 6. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios 7. Emisiones y cancelaciones de otros instrumentos de patrimonio neto III. Otras variaciones del patrimonio neto E. SALDO, FINAL DEL AÑO 200x pág 48 pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) • 800. Pérdidas en activos financieros disponibles para la venta • 900. Beneficios en activos financieros disponibles para la venta • 890. Deterioro de activos financieros disponibles para la venta • 990. Reversión del deterioro de activos financieros disponibles para la venta Según la Norma de Registro y Valoración (NRV) 9.2 sobre activos financieros, éstos se clasificarán de la siguiente forma a efectos de su valoración(1): 1. Préstamos y partidas a cobrar 2. Inversiones mantenidas hasta el vencimiento Es importante aclarar en este momento que las cuentas del subgrupo 13 van a actuar, de forma análoga a la cuenta 129. Pérdidas y ganancias al cierre del ejercicio. Así, mientras que el asiento de regularización de pérdidas y ganancias consiste en abonar y cargar todas las cuentas de los grupos 6 y 7 remitiendo la diferencia a la cuenta 129, el asiento de regularización de los ingresos y gastos reconocidos directamente en el patrimonio neto se basará en cargar y abonar las cuentas de los grupos 8 y 9, recogiendo las diferencias en la cuenta del subgrupo 13, según corresponda. Ejemplo 1: La Sociedad “A” adquiere títulos de renta variable por 1.000 u.m. el día 01/07/08, y quedan clasificados como activos financieros disponibles para la venta. Al final del ejercicio 2008, el valor razonable de dichos activos asciende a 1.050 u.m. Por tanto, el asiento a realizar será (marcaremos en adelante en negrita la cuenta que afecta a EIGR): 3. Activos financieros mantenidos para negociar 4. Otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias X 50 (582) Inversiones financieras disponibles para la venta a (900) Bº en activos financieros disponibles para la venta 5. Inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas Y para saldar la cuenta 900: 6. Activos financieros disponibles para la venta Pues bien, en los activos financieros disponibles para la venta se incluirán los activos financieros que no se hayan clasificado en ninguna de las categorías anteriores(2), es decir, se trata de una categoría de clasificación residual. En ningún caso se podrán clasificar en esta categoría los créditos por operaciones comerciales y no comerciales (NRV 9.2.1). Los activos financieros disponibles para la venta se valorarán inicialmente por su valor razonable que será el precio de la transacción, más los gastos de transacción que les sean directamente atribuibles (NRV 9.2.6.1). Respecto de su valoración posterior (NRV 9.2.6.2), los activos financieros disponibles para la venta se valorarán por su valor razonable, sin deducir los gastos de transacción en que se pudiera incurrir en su enajenación. Los cambios que se produzcan en el valor razonable se registrarán directamente en el patrimonio neto, hasta que el activo financiero cause baja del balance o se deteriore, momento en que el importe así reconocido, se imputará a la cuenta de pérdidas y ganancias. Las cuentas 800. Pérdidas en activos financieros disponibles para la venta y 900. Beneficios en activos financieros disponibles para la venta recogen, respectivamente, las variaciones negativas/positivas en el valor razonable de dichos activos, incluidas las que se produzcan en caso de reclasificación, con abono/ cargo a las cuentas de los correspondientes elementos patrimoniales. Al cierre del ejercicio deberán saldarse con abono a la cuenta 1330. Ajustes por activos financieros disponibles para la venta(3) (cuenta de patrimonio neto). pd 50 X 50 (900) Bº en activos financieros disponibles para la venta a (1330) Ajustes por activos financieros para la venta 50 Supongamos ahora que el 01/09/09, la Sociedad vende dichos títulos por 1.100 u.m.. La revalorización bruta(4) ha sido de 100 u.m.. El asiento a realizar será: X 1.100 50 (572) Bancos c/c (802) Transferencia de bº en activos financieros disponibles para la venta a (582) Inversiones financieras disponibles para la venta a (7632) Beneficios de disponibles para la venta 1.050 100 (1) La NIC 39 mantiene cuatro categorías de instrumentos financieros: cartera de negociación, créditos concedidos y cuentas a cobrar, activos mantenidos hasta el vencimiento y disponibles para la venta. (2) Brusca et al. (2004) ponen como ejemplos los títulos de renta fija y renta variable respecto de los que la información más relevante que se puede suministrar sobre los mismos es su valor razonable, pero no existe un patrón de realización a corto plazo del mismo. (3) Si bien el borrador indica que se abona la cuenta 133. Ajustes por valoración en instrumentos financieros, que recoge la mencionada cuenta 1330 y la cuenta 1331. Ajustes por valoración en pasivos financieros a valor razonable con cambio en patrimonio neto, que será objeto de tratamiento posteriormente. (4) Es decir, sin tener en cuenta el efecto impositivo. pág www.partidadoble.es 49 reforma contable nº 188 mayo 2007 La cuenta 802. Transferencia de beneficios en activos financieros disponibles para la venta tiene como fin traspasar los resultados positivos por variación del valor razonable, acumulados en ejercicios anteriores en el patrimonio neto, al resultado del ejercicio. Ello se produce con la baja o enajenación del activo financiero en cuestión. X 200 (582) Inversiones financieras disponibles para la venta 200 (597) Deterioro de valor de valores representativos de deuda a corto plazo Al cierre del ejercicio 2009, tanto la cuenta 802 como la 1330 quedarán saldadas (no mostrando, pues, efecto acumulado en el patrimonio neto), de la siguiente forma: X 50 200 a (900) Beneficios en activos financieros disponibles para la venta 200 Y para saldar las cuentas 900 y 990: (1330) Ajustes por activos financieros para la venta a (802) Transferencia de bº en activos financieros disponibles para la venta a (990) Reversión del deterioro de activos financieros disponibles para la venta X 50 El BPGC dispone, además, de dos cuentas para un caso especial de registro del deterioro de valor en el patrimonio neto, que son 890/990. En concreto, la cuenta 890. Deterioro de activos financieros disponibles para la venta recogerá las pérdidas por deterioro de tales activos cuando se hubieran realizado inversiones previas, y las mismas se hubieran valorado a valor razonable imputando las diferencias de valoración directamente al patrimonio neto(5). Ejemplo 2: La Sociedad “A” adquirió el 15/10/08 valores de renta fija calificados como activo disponible para la venta por 1.000 u.m. Al cierre del ejercicio 2008, el valor razonable de dicho activo ascendía a 800 u.m., y procede a registrar el deterioro en el patrimonio neto: 200 (990) Reversión del deterioro de activos financieros disponibles para la venta 200 (900) Beneficios en activos financieros disponibles para la venta a (1330) Ajustes por activos financieros para la venta 400 I.2. Ingresos/gastos por pasivos a valor razonable con cambios en el patrimonio neto Las cuentas dispuestas por el BPGC para registrar esta clase de ingresos y gastos son: • 801. Pérdidas en pasivos financieros a valor razonable con cambios en patrimonio neto • 901. Beneficios en pasivos financieros a valor razonable con cambios en patrimonio neto X 200 (890) Deterioro de activos financieros disponibles para la venta a (597) Deterioro de valor de valores representativos de deuda a corto plazo 200 Y para saldar la cuenta 890: X 200 Las referidas transferencias de activos financieros se pueden definir como cesiones en las que: (1330) Ajustes por activos financieros para la venta a (890) Deterioro de activos financieros disponibles para la venta 200 Supongamos ahora, que al cierre del ejercicio 2009, el valor razonable de dicho activo es de 1.200 u.m. Por lo tanto, el asiento a realizar será: pág 50 La NRV 9.3.4 dispone que dichos pasivos financieros son los asociados con activos financieros disponibles para la venta, y que han sido originados como consecuencia de transferencias de activos cuando, de acuerdo con lo indicado con la NRV 9.2.8 dicha operación no permita su baja en cuentas en función de su implicación continuada, es decir, por la existencia de opciones en el contrato de cesión o transmisión (Pérez y Calvo, 2006(6)). (5) Reiteramos lo especial del caso (únicamente para las inversiones previas cuya variación del valor razonable hubiera sido contabilizada directamente en patrimonio neto), puesto que las variaciones de valor razonable de los activos financieros deben registrarse en las cuentas 800/900 arriba analizadas, y que en caso de deterioro se debe imputar directamente a la cuenta de pérdidas y ganancias (NRV 9.2.6.2). (6) El concepto de “implicación continuada” no queda definido en el BPGC. pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) ✔ La empresa cedente mantiene el control del activo; ✔ La empresa cedente no hubiese cedido ni retenido sustancialmente los riesgos y beneficios(7); y ✔ Por tanto, el activo financiero no es dado de baja. En cuanto a la valoración inicial y posterior del pasivo financiero reconocido, será a valor razonable, de manera consistente con el activo financiero cedido asociado al pasivo. Recordemos que la diferencia entre la valoración inicial y la posterior será un beneficio/pérdida que deberá figurar en el EIGR. Pero para profundizar en el mecanismo de valoración hemos de acudir a la Circular del Banco de España 4/2004, sobre normas de información financiera pública y reservada y modelos de estados financieros, y a la la NIC 39 Instrumentos financieros: reconocimiento y valoración. De esta forma, el cálculo del valor razonable al cual se reconoce inicialmente el pasivo financiero podemos detraerlo de la norma 23.11.b.(ii) de la Circular 4/2004, que expone que un pasivo financiero asociado al activo financiero transferido se valorará de forma que el valor contable neto entre ambos instrumentos sea igual al valor razonable de los derechos y obligaciones retenidos por la entidad y valorados por separado (por ejemplo, valor razonable de la opción de compra). Y dicha valoración va estar en función del tipo de implicación continuada, ya sea: ✔ Compra una opción de compra adquirida sobre el activo cedido; o ✔ Emite una opción de venta sobre el activo cedido; o finalmente ✔ Emite una opción de venta y compra una opción de compra con el mismo vencimiento sobre el activo cedido (en ocasiones denominado collar comprado). Cada uno de dichos compromisos continuos tiene su propia problemática valorativa, y con la intención de no provocar el tedio al lector, y dado que este trabajo no tiene como objetivo examinar la valoración de los instrumentos financieros, vamos a exponer un ejemplo de cálculo de un pasivo financiero en caso de que la entidad cedente del activo adquiera una opción de compra sobre el activo cedido. (7) Citando nuevamente a Pérez y Calvo (2006), este tipo de operaciones son las más ambiguas, dado que no es evidente quién (la entidad cedente o la cesionaria) asume la mayor parte de los riesgos y obtiene la mayoría de los beneficios del activo transferido. Por ello, para reflejar estas operaciones en los estados financieros de acuerdo con su fondo económico debe analizarse qué entidad controla el activo transferido después de realizarse la cesión. pd En este caso, la valoración inicial del pasivo financiero asociado (PF) se valorará según si la opción está en el dinero o fuera del dinero: ✔ Al precio de ejercicio de la opción (PE) menos su valor temporal (VT), si la opción está dentro o en dinero. Una opción de compra está dentro o en dinero si el precio del mercado subyacente es mayor que el precio de ejercicio de la opción. Este término en terminología anglosajona se suele denominar in the money (ITM), de acuerdo con la siguiente fórmula: PF = PE – VT ✔ Si la opción está fuera del dinero, es decir, out of the money (OTM), es decir, el precio de mercado del subyacente es menor que el precio de ejercicio de la opción, el pasivo financiero se valorará al valor razonable del activo financiero cedido menos el valor temporal de la opción, de acuerdo con la siguiente fórmula: PF = AF – VT En relación a la valoración posterior del pasivo financiero, como indicábamos al principio, se hará a valor razonable. Es importante el matiz que hace la norma 23.11.c de la Circular 4/2004, que dice que con posterioridad al reconocimiento inicial de la transferencia, las variaciones en el valor razonable del pasivo financiero asociado se contabilizarán, sin compensar con las del activo cedido. Las variaciones de valor razonable de este tipo de pasivo financiero se recogerán en las cuentas 801/901, que recoge las pérdidas/beneficios en pasivos financieros a valor razonable con cambios en el patrimonio neto, respectivamente. En ambos casos, la contrapartida de regularización al cierre del ejercicio es 1331. Ajustes por valoración en pasivos financieros a valor razonable con cambio en patrimonio neto. Ejemplo 3: El 31/07/08, la Sociedad “A” cede a la sociedad “B” activos disponibles para la venta cuyo valor razonable asciende a 100 millones de u.m., si bien la cesión se produce a cambio de tesorería por valor de 90 millones de u.m.. La Sociedad “A” se asegura la posibilidad de una recompra, adquiriendo por 10 millones de u.m. la posibilidad de reintegrar la cartera cedida por un importe de 120 millones de u.m.. La fecha de ejercicio de la opción es 31/12/09. Por tanto, en el momento de la cesión del activo financiero, la situación de la operación es la siguiente: pág www.partidadoble.es 51 reforma contable nº 188 mayo 2007 Finalmente, al cierre del ejercicio traspasaremos el resultado a la cuenta de ajustes por cambios de valor correspondiente: Valor razonable activo cedido: 100 Precio de ejercicio (1) Valor intrínseco (2) Valor Temporal (3) 120 0 10 X (1) Precio de ejercicio: precio al cual el poseedor de una opción tiene el derecho a comprar o a vender las acciones. (2) Valor Intrínseco: diferencia positiva entre el valor del subyacente (activo cedido) y el precio de ejercicio de la opción. (3) Valor Temporal: es la parte del valor de la opción que supera el Valor Intrínseco. Como vemos la opción está en situación OTM, lo que significa que el pasivo financiero debe ser valorado de la siguiente forma: 25 (1331) Ajustes por valoración en pasivos financieros a valor razonable con cambios en el patrimonio neto a (801) Pérdidas en pasivos financieros a valor razonable con cambios en el patrimonio neto 25 I.3. Otros ingresos/gastos imputados directamente al patrimonio neto PF = AF – VT; PF= 100 – 10 = 90 Las cuentas de ingresos y gastos dispuestas por el BPGC para esta partida son: Por lo que el asiento a realizar es el siguiente: X 90 • 891. Deterioro de participaciones en el patrimonio y valores representativos de deuda de empresas del grupo • 892. Deterioro de participaciones en el patrimonio y valores representativos de deuda de empresas asociadas • 991. Reversión del deterioro de participaciones en el patrimonio y valores representativos de deuda de empresas del grupo • 992. Reversión del deterioro de participaciones en el patrimonio y valores representativos de deuda de empresas asociadas (572) Bancos c/c a (589) Otros pasivos 90 Al cierre del ejercicio 2008, el valor razonable del activo cedido es 135 millones de u.m., por lo que la situación de la operación financiera es la siguiente: Valor razonable activo cedido: 135 Precio de ejercicio Valor intrínseco Valor Temporal 120 15 5 El valor razonable de la opción de compra resulta de la suma del valor intrínseco y del valor temporal (15 + 5 = 20). El valor razonable del pasivo financiero resultará de la diferencia entre el valor razonable del activo financiero y el valor razonable de la opción de compra: PF = 135 – 20 = 115 Como al reconocimiento inicial del pasivo financiero, éste figuraba valorado en 90, debe incrementar su valor en 25 para alcanzar la cifra de 115. El asiento que debemos hacer es el siguiente: X 25 pág 52 ✔ Las pérdidas por deterioro de participaciones en empresas del grupo, multigrupo o asociadas, cuando se hubieran realizado inversiones previas, y las mismas se hubieran valorado a valor razonable imputando las diferencias de valoración directamente al patrimonio neto (cuentas 891 y 892); y ✔ La recuperación de las pérdidas por deterioro de las participaciones antes descritas (cuentas 991 y 992), todo ello de acuerdo con las NRV. II. Por coberturas (801) Pérdidas en pasivos financieros a valor razonable con cambios en patrimonio neto a (589) Otros pasivos Se trata de una partida con carácter residual creada con objeto de recoger los siguientes ingresos y gastos imputables directamente al patrimonio neto: 25 Dice la NRV 9.6 que mediante una operación de cobertura, uno o varios instrumentos financieros de cobertura son designados para cubrir un riesgo específicamente identificado que puede tener impacto en la cuenta de pérdidas y ga- pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) nancias, como consecuencia de variaciones en el valor razonable o en los flujos de efectivo de una o varias partidas cubiertas. Así, los instrumentos de cobertura son los derivados cuyo valor razonable o flujos de efectivo futuros compensen las variaciones en el valor razonable o en los flujos de efectivo futuros de partidas que cumplan los requisitos para ser calificadas como partidas cubiertas. Ejemplos clásicos de este tipo de instrumentos son las opciones call (opciones de compra) y put (opciones de venta) o los futuros (8). Por otro lado, las partidas cubiertas son aquellos activos y pasivos, los compromisos en firme no reconocidos, las transacciones previstas altamente probables de realizar y las inversiones netas en un negocio en el extranjero, que expongan a la empresa a riesgos específicamente identificados de variaciones en el valor razonable o en los flujos de efectivo. En ningún caso se podrá considerar como partida cubierta una posición neta de activos y pasivos. Todas las coberturas contables requerirán en el momento inicial una designación formal y una documentación de la relación de cobertura. Además la cobertura deberá ser altamente eficaz(9). A los efectos de su registro y valoración, las operaciones de cobertura se clasificarán en las siguientes categorías: a) Cobertura del valor razonable (8) Es decir, que entre los instrumentos de cobertura se encuentran los derivados financieros. La definición que nos ofrece el BPGC de los derivados financieros se encuentra en su Cuarta Parte, dedicada a Definiciones y Relaciones Contables, concretamente en la cuenta 175. Pasivos por derivados financieros a largo plazo. (9) El BPGC no aporta ninguna definición de cobertura eficaz. En su defecto, debemos guiarnos por lo expuesto en la Circular 4/2004 (norma 31ª.9) o en la Guía de Aplicación NICUE 39. En éste último caso, el párrafo GA105 expone que una cobertura se considerará altamente eficaz si se cumplen las dos siguientes condiciones: (a) Al inicio de la cobertura y en los ejercicios siguientes, se espera que ésta sea altamente eficaz para conseguir compensar los cambios en el valor razonable o en los flujos de efectivo atribuibles al riesgo cubierto, durante el periodo para el que se haya designado la cobertura. Tal expectativa puede demostrarse de varias formas, entre las que se incluye la realización de una comparación de los cambios pasados en el valor razonable o en los flujos de efectivo del instrumento de cobertura, que sean atribuibles al riesgo cubierto, con los cambios que hayan experimentado en el pasado este valor razonable o los flujos de efectivo, respectivamente; así como la demostración de una elevada correlación estadística entre el valor razonable o los flujos de efectivo de la partida cubierta y los que corresponden al instrumento de cobertura. La entidad puede escoger una ratio de cobertura distinta de uno a uno, con el fin de mejorar la eficacia de la cobertura, como se ha descrito en el párrafo GA100. (b) La eficacia real de la cobertura está en un rango de 80-125 por ciento. Por ejemplo, si los resultados conseguidos son tales que la pérdida en el instrumento de cobertura es de 120 u.m., mientras que la ganancia en los instrumentos de caja es de 100 u.m., el grado de compensación puede medirse como 120/100, lo que dará un 120 por ciento, o bien como 100/120, lo que dará un 83 por ciento. En este ejemplo, suponiendo que la cobertura cumple la condición establecida en el apartado (a) anterior, la entidad podría concluir que la cobertura ha sido altamente eficaz. pd b) Cobertura de los flujos de efectivo c) Cobertura de la inversión neta en negocios en el extranjero Dado que únicamente afectan al ECPN las coberturas b) y c), nos vamos a referir a continuación exclusivamente a ellas. II.1. Ingresos/gastos por coberturas de flujos de efectivo La cobertura de los flujos de efectivo cubre la exposición a la variación de los flujos de efectivo que se atribuya a un riesgo concreto asociado a activos o pasivos o a una transacción prevista altamente probable, siempre que pueda afectar a la cuenta de pérdidas y ganancias. Para desarrollar un caso práctico vamos a recurrir al ejemplo de cobertura que nos facilita la guía de aplicación de la NIC 39 en su párrafo GA103, es decir, la permuta financiera para cambiar deuda a interés variable por deuda a tipo fijo (es decir, la cobertura de una transacción prevista donde los flujos de efectivo futuros a cubrir son los pagos futuros por intereses). Esta operación se suele denominar coupon swap. Los cambios de valor del instrumento de cobertura atribuibles al riesgo cubierto se reconocerán transitoriamente en las cuentas de patrimonio neto, imputándose a la cuenta de pérdidas y ganancias en el ejercicio o ejercicios en los que la operación cubierta prevista afecte al resultado, salvo que la cobertura corresponda a una transacción prevista que termine en el reconocimiento de un activo o pasivo no financiero, en cuyo caso los importes registrados en el patrimonio neto se incluirán en el precio de adquisición del activo o pasivo cuando sea adquirido o asumido. Las cuentas que para ello provee el BPGC son: • 810. Pérdidas por coberturas de flujos de efectivo • 910. Beneficios por coberturas de flujos de efectivo • 1340. Cobertura de flujos de efectivo De esta forma, la cuenta 810. Pérdidas por coberturas de flujos de efectivo se cargará, por el menor valor de los siguientes importes: pág www.partidadoble.es 53 reforma contable • • nº 188 mayo 2007 El resultado negativo acumulado del instrumento de cobertura desde el inicio de la cobertura; o El cambio acumulado en el valor razonable de los flujos de efectivo futuros esperados de la partida cubierta desde el inicio de la cobertura. Con abono, generalmente, a las cuentas 175. Pasivos por derivados financieros a largo plazo, 255. Activos por derivados financieros a largo plazo ó 559. Derivados financieros a corto plazo. La cuenta 810 se abonará, al cierre del ejercicio, con cargo a la cuenta de patrimonio neto 1340. Cobertura de flujos de efectivo. La cuenta 910. Beneficios por coberturas de flujos de efectivo, tiene el movimiento inverso al de la cuenta 810, saldándose igualmente al cierre del ejercicio contra la cuenta 1340. Fecha Euribor+1% Tipo fijo Nocional Liquidación 31/12/2008 5,5% 6% 1.000.000 -5.000,00 31/12/2009 7,0% 6% 1.000.000 10.000.000 5.000,00 Se pide contabilizar las operaciones relacionadas con la permuta financiera durante los ejercicios 2008 y 2009, por parte de la Sociedad “A”. ✔ Año 2008: Por la liquidación del coupon swap a 31/12/08: X 5.000 (6633) Pérdidas de instrumentos de cobertura a (572) Bancos, c/c Ejemplo 4: La Sociedad “A” recibió el 01/01/08 un préstamo bancario de 1.000.000 u.m. por el que está pagando un tipo de interés variable Euribor+1%. Como no quiere asumir el riesgo de operar con un tipo de interés variable, contrató en la misma fecha a través del Banco del Sur un coupon swap, intercambiando su tipo de interés con el de la Sociedad “B”, que está pagando un tipo de interés fijo al 6%, pero que desea pagar un interés variable. De esta forma, las sociedades “A” y “B” desean intercambiar sus tipos de interés en un choque de expectativas, ya que: ✔ La sociedad “A” desea cubrirse de eventuales subidas del Euribor y desea pagar un tipo de interés fijo. ✔ La sociedad “B” especula con la posibilidad de que el Euribor+1% baje, de forma que pague un tipo de interés menor del tipo fijo que está pagando. Por el registro del valor razonable del coupon swap a 31/12/08: Valor razonable = [(5,5% - 6%) * 1.000.000] / (1 + 5,5%) = = - 4.739,34 u.m. X 4.739,34 (810) Pérdidas por coberturas de flujos de efectivo a (5591) Pasivos por derivados financieros a c/p X 4.739,34 (1340) Cobertura de flujos de efectivo Gráficamente: a (810) Pérdidas por coberturas de flujos de efectivo Tipo fijo 6% Euribor + 1% Sociedad «B» 4.739,34 Para saldar la cuenta la cuenta al cierre del ejercicio: El valor nocional sobre el que se contrata el coupon swap es 1.000.000 u.m. Sociedad «A» 5.000 4.739,34 ✔ Año 2009: Por la liquidación de la permuta financiera a 31/12/09: Paga Euribor + 1% Paga tipo fijo 6% El coupon swap se contrata por dos años. Supongamos que la evolución de las liquidaciones de la permuta financiera para la sociedad “A” a final de 2008 y 2009 ha sido la siguiente: pág 54 X 10.000,00 (572) Bancos, c/c a (7633) Beneficios de instrumentos de cobertura 10.000,00 A la finalización del contrato del coupon swap: pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) Ambas cuentas, 811 y 911, deberán ser regularizadas al cierre del ejercicio, traspasando su saldo a la cuenta 1341.Cobertura de una inversión neta de negocio en el extranjero. X 4.739,34 (5591) Pasivos por derivados financieros a c/p a (912) Transferencia de pérdidas por cobertura de flujos de efectivo 4.739,34 X 4.739,34 (912) Transferencia de pérdidas por cobertura de flujos de efectivo a (1340) Cobertura de flujos de efectivo 4.739,34 II.2. Ingresos/gastos por cobertura de inversión neta en el extranjero Las cuentas que dispone el BPGC relativas al ECPN para el tratamiento de esta cobertura son las siguientes: • 811. Pérdidas por coberturas de inversiones netas en un negocio en el extranjero • 911. Beneficios por coberturas de una inversión neta en un negocio en el extranjero En este caso, la NRV 9.6 nos dice que se ha de cubrir el riesgo de tipo de cambio en las inversiones en sociedades dependientes, asociadas, negocios conjuntos y sucursales, cuyas actividades estén basadas o se lleven a cabo en una moneda funcional distinta a los de la empresa que elabora las cuentas anuales. Un ejemplo de instrumento de cobertura es la contratación de futuros sobre tipos de cambio. Los cambios de valor del instrumento de cobertura atribuibles al riesgo cubierto se reconocerán transitoriamente en las cuentas de patrimonio, imputándose a la cuenta de pérdidas y ganancias en el ejercicio o ejercicios en que se produzca la venta o disposición por otra vía de la inversión neta en el negocio en el extranjero. La cuenta 811. Pérdidas por coberturas de inversiones netas en un negocio en el extranjero se cargará por el importe de la cobertura que se determine eficaz(10), con abono, generalmente, a la cuenta 559. Derivados financieros a corto plazo(11). Ejemplo 5: Con fecha 01/10/08, la Sociedad “A” compra 500 acciones de la sociedad norteamericana “B&C”, por valor de 20 $, que pasa a ser considerada gracias a dicha inversión como sociedad dependiente. En dicha fecha, el tipo de cambio es de 1 $/0,7 €. Dado que no se confía demasiado en la evolución del tipo de cambio del dólar americano, la Sociedad “A” ha decidido contratar un futuro con vencimiento 01/10/09, sobre un valor nocional de 10.000 $, con un precio de 1 $/0,6 €. A 31/12/08, el valor de la acción es de 24 $, mientras que el tipo de cambio ha disminuido a 1 $/0,5 €. A 01/10/09, el valor de la acción ha disminuido a 22 $, mientras que el tipo de cambio ha subido a 1 $/0,55 €. Se pide realizar los asientos contables oportunos relativos al instrumento de cobertura en 2008 y 2009. ✔ Año 2008: Dado que la contratación del futuro no conlleva desembolso alguno, a 01/10/08 no se practicará asiento alguno relativo al instrumento de cobertura. A 31/12/08 comprobamos que el tipo de cambio ha disminuido, pero como teníamos contratado un futuro por un precio superior el valor del futuro es: (20 $/acción * 500 acciones) * (0,6 €/$ - 0,5 €/$) = 1.000 € Por lo que el asiento a realizar es: X 1.000 (5590) Activos por derivados financieros a c/p a (911) Beneficios por cobertura de una inversión neta en un negocio en el extranjero 1.000 Y al cierre: X 1.000 (911) Beneficios por cobertura de una inversión neta en el extranjero a (1341) Cobertura de una inversión neta en un negocio en el extranjero 1.000 De forma análoga, la cuenta 911. Beneficios por coberturas de una inversión neta en un negocio en el extranjero, se abonará por el resultado positivo en el importe de la cobertura que se determine eficaz, con cargo, generalmente, a las cuentas 175, 255 ó 559. ✔ Año 2009: (10) Nuevamente aparece el término “cobertura eficaz”, por lo que nos remitimos a la nota a pie de página anterior. Como el futuro se liquida el 01/10/09, el beneficio bruto percibido por el instrumento de cobertura es: (11) Creemos que es un error del BPGC el no hacer mención a las cuentas 175 y 255 como motivo de abono. (20 $/acción * 500 acciones) * (0,6 €/$ - 0,55 €/$) = 500 € pd pág www.partidadoble.es 55 reforma contable nº 188 mayo 2007 Por lo que el reconocimiento del beneficio neto en la cuenta de pérdidas y ganancias y la cancelación del instrumento de cobertura se registra de la siguiente forma: X 2.000 (820) Diferencias de conversión negativas a (540) Inversiones financieras temp. en instrumentos de patrimonio 2.000 X 500 1.000 (572) Bancos c/c (813) Transferencia de beneficios por coberturas de inversiones netas en un negocio en extranjero a (7633) Beneficios de instrumentos de cobertura a (5590) Activos por derivados financieros a c/p Y al cierre del ejercicio para saldar la cuenta 820: X 500 2.000 (135) Diferencias de conversión a (820) Diferencias de conversión negativas 1.000 Finalmente, dado que no debe figurar saldo alguno en la cuenta 1341, el asiento que realizaremos es: Supongamos que al cierre del ejercicio 2009 el tipo de cambio es de 1 $/0,6 €, de modo que la diferencia de conversión producida en 2009 es: X 1.000 20 $/acción * [0,6 €/$ - 0,5 €/$] * 500 acciones = +1.000 € (1341) Cobertura de una inversión neta en un negocio en el extranjero a (813) Transferencia de beneficios por coberturas de inversiones netas en un negocio en extranjero 2.000 X 1.000 1.000 III. Diferencias de conversión a (920) Diferencias de conversión positivas Las cuentas que nos provee el primer borrador del nuevo Plan General de Contabilidad para las diferencias de conversión negativas y positivas son 821/921, respectivamente. En el asiento de cierre del ejercicio, el saldo de ambas cuentas se traspasará a la cuenta 135. Diferencias de conversión. Ejemplo 6: Nos remitimos al enunciado del ejemplo anterior. De esta forma, al cierre del ejercicio 2008, las diferencias de conversión calculadas son las siguientes: 1.000 Por lo que al cierre del ejercicio, el traspaso a la cuenta 135 es: La Norma 8ª de elaboración de las cuentas anuales, referida al ECPN, dice que las variaciones de valor registradas en el patrimonio neto como consecuencia de inversiones netas en un negocio en el extranjero se incluirán dentro del epígrafe B. III. “Diferencias de conversión”. De esta forma, dichas diferencias derivarán del efecto neto acreedor derivado de la diferencia de valor de los activos y pasivos valorados en moneda funcional distinta a la de presentación, como consecuencia de la conversión a la moneda de presentación, con cargo y/o abono a las respectivas cuentas del balance que representan dichos activos y pasivos. (540) Inversiones financieras temporales en instrumentos de patrimonio X 1.000 (920) Diferencias de conversión positivas a (135) Diferencias de conversión 1.000 Como podemos ver, el efecto final conjunto de las diferencias de conversión de los años 2008 y 2009 es una disminución del patrimonio neto en 1.000 €. IV. Subvenciones de capital En esta partida se registrarán los ingresos provenientes de subvenciones oficiales de capital, donaciones y legados de capital. Para ello, el BPGC tiene previstas las siguientes cuentas: • 940. Ingresos de subvenciones oficiales de capital • 941. Ingresos de donaciones y legados de capital • 942. Ingresos de otras subvenciones, donaciones y legados 20 $ / acción * [0,5 € / $ - 0,7 €/$] * 500 acciones = -2.000 € El asiento puede ser el siguiente: pág 56 Dichas cuentas se abonarán por el total del importe concedido a la empresa con cargo a cuentas del subgrupo 47. pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) Administraciones Públicas (en caso de cantidades concedidas pero pendientes de cobro) o del subgrupo 57. Tesorería. Al cierre del ejercicio, las cuentas 940 a 942 se abonarán con cargo a las cuentas de patrimonio neto 130 a 132, respectivamente, según corresponda. Para saldar las cuentas del grupo 8 y 9: X 20.000 (940) Ingresos de subvenciones oficiales de capital a (840) Transferencias de subvenciones oficiales de capital Además, al cierre del ejercicio, la Sociedad deberá traspasar a la cuenta de pérdidas y ganancias la imputación correspondiente al ejercicio económico, de la siguiente forma: a (130) Subvenciones oficiales de capital 2.000 18.000 X V. Efecto impositivo de los ingresos y gastos imputados directamente al patrimonio neto (840/1/2) Transferencias de subvenciones, donaciones y legados a (746/7) Subvenciones, donaciones y legados transferidos al rdo. del ejercicio La imputación a resultados de las subvenciones, donaciones y legados que tengan el carácter de no reintegrables se efectuará atendiendo a su finalidad (NRV 18.1.3). Por ejemplo, cuando se concedan por adquirir activos del inmovilizado material se imputarán como ingresos del ejercicio en proporción a la dotación a la amortización efectuada en ese periodo para los citados elementos o, en su caso, cuando se produzca su enajenación, corrección valorativa por deterioro o baja en balance. Ejemplo 7: El 01/07/08 la Sociedad “A” percibe una subvención de 20.000 u.m., de la cual la mitad queda pendiente de cobro. La finalidad de dicha subvención es financiar la adquisición de determinada maquinaria, cuya dotación a la amortización anual es del 10%. La maquinaria en cuestión se haya en condiciones de funcionamiento desde 01/01/08. Por la concesión de la subvención: X 10.000 (4708) Hacienda Pública, deudora por subvenciones concedidas 10.000 (572) Bancos c/c a (940) Ingresos de subvenciones oficiales de capital En esta partida se recogerá el efecto que en el impuesto sobre beneficios causa el resultado imputado directamente al patrimonio neto. Las cuentas especificadas por el BPGC para tratar dicho efecto impositivo son las siguientes: • 8300. Impuesto sobre beneficios. Impuesto corriente • 8301. Impuesto sobre beneficios. Impuesto diferido (en determinados movimientos) • 833. Ajustes negativos en la imposición sobre beneficios • 834. Ingresos fiscales por diferencias permanentes • 835. Ingresos fiscales por deducciones y bonificaciones • 838. Ajustes positivos en la imposición sobre beneficios En este apartado se deberá registrar el gasto fiscal derivado de los ingresos y gastos imputados directamente al patrimonio neto. En concreto las cuentas que utilizaremos serán las siguientes: a) Para el impuesto corriente utilizaremos la cuenta 8300. Por la cuota a ingresar asociada a los ingresos imputados al patrimonio neto. Dicha cuenta deberá ser registrada de la siguiente forma: X 20.000 (8300) Impuesto corriente a (4752) H.P. acreedora por impuesto sobre sociedades Por la imputación a resultados de la subvención, al cierre del ejercicio 2008: a (473) H.P., retenciones y pagos a cuenta X 2.000 (840) Transferencias de subvenciones oficiales de capital a (746) Subvenciones, donaciones y legados de capital transferidas al resultado del ejercicio pd 2.000 La cuenta 8300 se abonará, por la cuota de ejercicios anteriores que recupera la empresa como consecuencia de las liquidaciones fiscales del impuesto o impuestos sobre el beneficio, de la siguiente forma: pág www.partidadoble.es 57 reforma contable nº 188 mayo 2007 X (4709) H.P., deudora por devolución de impuestos a (8300) Impuesto corriente Ejemplo 8: Supongamos que la sociedad tiene un determinado activo financiero disponible para la venta valorado contablemente en 2.500 €, pero cuya valoración fiscal se eleva a 3.000 €. El tipo de gravamen es 35%. Y al cierre del ejercicio, al igual que el resto de cuentas de los grupos 8 y 9, quedará generalmente saldada de la siguiente forma: Dado que el valor fiscal es superior al valor contable en 500 €, se trata de una diferencia temporaria deducible, cuyo efecto es la disminución del gasto fiscal en el ejercicio de: X (3.000 – 2.500) * 35% = 175 (13X) Cuentas y ajustes por cambio de valor y subvenciones, donaciones y legados Por lo que el asiento a realizar es: a (8300) Impuesto corriente X 175 Lo que significa que a cada cuenta del subgrupo 13 deberemos trasladar el efecto fiscal de la naturaleza de los resultados que recoja(12). Por ejemplo, si el gasto fiscal hubiese sido devengado como consecuencia de operaciones con activos financieros disponibles para la venta, la cuenta a cargar sería 1330. Ajustes por activos financieros disponibles para la venta. b) El caso del impuesto diferido, para el que se utiliza la cuenta 8301, merece un comentario más extenso. El impuesto diferido surge como consecuencia de las diferencias temporarias, que son definidas en la NRV 13.2.1 como “aquéllas derivadas de la diferente valoración, contable y fiscal (denominada ésta última como “base fiscal”), atribuida a los activos, pasivos y determinados instrumentos de patrimonio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.” (4740) Diferencias temporarias deducibles a (8301) Impuesto diferido 175 Supongamos ahora que la valoración fiscal y la contable son las inversas de las expuestas en el caso anterior. Estaríamos hablando, pues, de una diferencia temporaria imponible, cuyo asiento sería el siguiente: X 175 (8301) Impuesto diferido a (479) Diferencias temporarias imponibles 175 Al cierre del ejercicio, el saldo de la cuenta 8301 se regularizaría con la cuenta 1330. Ajustes por activos financieros disponibles para la venta: X De la comparación entre la valoración contable y la base fiscal puede surgir, pues, un activo o un pasivo fiscal diferido, más concretamente: ✔ En el caso de valoración de activos, si el valor contable es mayor que el valor fiscal, nos encontramos ante una diferencia temporaria imponible (cuenta 479), y por tanto ante un pasivo fiscal, y en la situación inversa, ante una diferencia temporaria deducible (cuenta 4740), es decir, un activo fiscal. ✔ Respecto de la valoración de de pasivos, si el valor contable es mayor que el su valor fiscal, se trata de una diferencia temporaria deducible (cuenta 4740). Si el valor contable del pasivo fuese inferior a su valor fiscal, nos encontraríamos ante una diferencia temporaria imponible (cuenta 479). En todos estos casos expuestos, la contrapartida sería la cuenta 8301. Impuesto diferido. Vamos a aclarar su registro contable con un breve ejemplo. pág 58 175 (1330) Ajustes por activos financieros disponibles para la venta a (8301) Impuesto diferido 175 La cuenta 833. Ajustes negativos en la imposición sobre beneficios recoge la disminución, conocida en el ejercicio, de los activos por impuesto diferido o aumento, igualmente conocido en el ejercicio, de los pasivos por impuesto diferido, respecto de los activos y pasivos por impuesto diferido anteriormente generados, siempre y cuando dichos saldos se hayan originado como consecuencia de una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto. Así, por el menor importe de del activo por diferencias deducibles: (12) Algo que puede resultar engorroso. pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) X (833) Ajustes negativos en la imposición sobre beneficios a (4740) Diferencias temporarias deducibles o por el mayor importe del pasivo por diferencias imponibles: X (833) Abonándose al cierre del ejercicio con cargo a las correspondientes cuentas del subgrupo 13. La cuenta 838. Ajustes positivos en la imposición sobre beneficios presentará justamente los movimientos contrarios a los planteados por la cuenta 833. Por otro lado, pueden producirse ventajas fiscales materializadas en diferencias permanentes que, por relacionarse con gastos de ejercicios futuros, son objeto de periodificación en las cuentas anuales. A estos efectos las diferencias permanentes se materializan, con carácter general, en ingresos que no se incorporan en la determinación de la base imponible del impuesto sobre beneficios y que no revierten en períodos posteriores. Así, la cuenta 834. Ingresos fiscales por diferencias permanentes, en concepto del efecto impositivo de las diferencias permanentes a imputar en varios ejercicios, registrará el siguiente movimiento: X Impuesto diferido a (834) Ingresos fiscales por diferencias permanentes y al cierre del ejercicio, para determinar el saldo de la cuenta 137: X (834) Ingresos fiscales por diferencias permanentes a (137) Ingresos fiscales a distribuir en varios ejercicios Por otro lado, la cuenta 835. Ingresos fiscales por deducciones y bonificaciones, tendrá un movimiento análogo al previsto para la cuenta 834. pd En esta parte del EIGR, se ha de informar acerca de aquellos ingresos y gastos acumulados que han venido siendo imputados directamente al patrimonio neto y que, como consecuencia de circunstancias tales como la enajenación de un activo disponible para la venta o transferencia de subvenciones de capital al resultado del ejercicio, deben ser trasladados a la cuenta de pérdidas y ganancias. Ajustes negativos en la imposición sobre beneficios a (479) Diferencias temporarias imponibles (6301) C) Transferencias a la cuenta de pérdidas y ganancias Con objeto de obtener una visión integral de algunas operaciones revisadas en el apartado B, ya se han explicado en el mismo algunas transferencias a resultados del ejercicio. No obstante, vamos a examinar cada uno de los tipos de transferencias de resultados, en los siguientes epígrafes VI a X del EIGR. VI. Por valoración de activos y pasivos VI.1. Transferencias de ingresos y gastos de activos financieros disponibles para la venta Para su tratamiento, el BPGC ha dispuesto las siguientes cuentas: • 802. Transferencia de beneficios en activos financieros disponibles para la venta • 902. Transferencia de pérdidas de activos financieros disponibles para la venta La cuenta 802. Transferencia de beneficios en activos financieros disponibles para la venta se cargará en el momento en que se produzca la baja o enajenación del activo financiero, por el saldo positivo acumulado en el patrimonio neto con abono a la cuenta 7632. Beneficios de disponibles para la venta. El movimiento contrario es el que presenta la cuenta 902. Transferencia de pérdidas de activos financieros disponibles para la venta, con cargo a la cuenta 6632. Pérdidas de disponibles para la venta. En ambos casos, las cuentas quedarán saldadas al cierre del ejercicio para determinar el importe en balance de la cuenta 1330. Ajustes por activos financieros disponibles para la venta. pág www.partidadoble.es 59 reforma contable nº 188 mayo 2007 VI.2. Transferencia de ingresos/gastos por pasivos a valor razonable con cambios en el patrimonio neto 3. Por el importe de la ganancia directamente reconocida en el patrimonio neto, si la empresa no espera que la transacción prevista tenga lugar, con abono a la cuenta 7633. Beneficios de instrumentos de cobertura. En este caso, las cuentas provistas por el BPGC son: • 803.Transferencia de beneficios en pasivos financieros a valor razonable con cambios en patrimonio neto • 903.Transferencia de pérdidas en pasivos financieros a valor razonable con cambios en patrimonio neto Por su parte, la cuenta 912. Transferencia de pérdidas por coberturas de flujos de efectivo registrará los siguientes movimientos: a) Se abonará: ✔ Cuando la cobertura de una transacción prevista diera lugar al reconocimiento posterior de un activo o pasivo financiero, por el importe negativo reconocido directamente en el patrimonio neto, a medida que dicho activo o pasivo afecte al resultado del ejercicio, con cargo a la cuenta 6633. Pérdidas de instrumentos de cobertura. Los movimientos de ambas cuentas son análogos a los expuestos en el apartado VI.1, si bien al cierre del ejercicio ambas se saldarán con cargo/abono a la cuenta 1331. Ajustes por valoración en pasivos financieros a valor razonable con cambios en patrimonio neto. VII. Por coberturas ✔ Cuando la cobertura de una transacción prevista diera lugar al reconocimiento o baja posterior de un activo o pasivo no financiero, por el importe negativo reconocido directamente en el patrimonio neto, a medida que dicho activo o pasivo afecte al resultado del ejercicio, con cargo, generalmente, a cuentas de los subgrupos 60, 61, 68, 70 ó 71. VII.1. Transferencias de ingresos/gastos por coberturas de efectivo Las cuentas asignadas por el BPGC son: • • 812. Transferencia de beneficios por coberturas de flujos de efectivo ✔ Por el importe de la pérdida directamente reconocida en el patrimonio neto que la empresa no espere recuperar, con cargo a la cuenta 6633. Pérdidas de instrumentos de cobertura 912. Transferencia de pérdidas por coberturas de flujos de efectivo La cuenta 812. Transferencia de beneficios por coberturas de flujos de efectivo deberá cargarse por tres motivos diferentes: Ambas cuentas, 812 y 912, quedarán saldadas al cierre del ejercicio para determinar el importe en balance de la cuenta 1330. Ajustes por activos financieros disponibles para la venta. 1. Cuando la cobertura de una transacción prevista diera lugar al reconocimiento posterior de un activo financiero o pasivo financiero, por el importe positivo reconocido directamente en el patrimonio neto, a medida que dicho activo o pasivo afecte al resultado del ejercicio, con abono a la cuenta 7633. Beneficios de instrumentos de cobertura. 2. Cuando la cobertura de una transacción prevista diera lugar al reconocimiento o baja posterior de un activo o pasivo no financiero, por el importe positivo reconocido directamente en el patrimonio neto, a medida que dicho activo o pasivo afecte al resultado del ejercicio, con abono, generalmente, a cuentas de los subgrupos 60.Compras, 61.Variación de existencias, 68.Dotaciones para amortizaciones, 70.Ventas de mercaderías, de producción propia, de servicios, etc. ó 71.Variación de existencias. pág 60 VII.2. Transferencias de ingresos/gastos por cobertura de inversión neta en el extranjero Las cuentas asignadas por el BPGC son: • 813. Transferencia de beneficios por coberturas de inversiones netas en un negocio en el extranjero • 913.Transferencia de pérdidas por coberturas de una inversión neta en un negocio en el extranjero La cuenta 813. Transferencia de beneficios por coberturas de inversiones netas en un negocio en el extranjero deberá cargarse en el momento de la venta o disposición por otra vía del negocio en el extranjero, por el importe del beneficio del instrumento de cobertura imputado directamente al patrimonio neto, con abono a la cuenta 7633.Beneficios de instrumentos de cobertura. En caso de pérdida acumulada, abonare- pd Estado de Cambios en el Patrimonio Neto en el nuevo PGC (I) mos la cuenta 913. Transferencia de pérdidas por coberturas de una inversión neta en un negocio en el extranjero con cargo a la cuenta 6633. Pérdidas de instrumentos de cobertura. Al cierre del ejercicio, las cuentas 813 y 913 se saldarán para determinar el valor en balance de la cuenta 1341. Cobertura de una inversión neta en un negocio en el extranjero. ciones y legados de capital transferidos al resultado del ejercicio. Por el contrario, se regularizarán al cierre del ejercicio con cargo a la cuenta 130.Subvenciones oficiales de capital ó 131.Donaciones y legados de capital, según corresponda. Semejante tratamiento es el que se produce con la cuenta 842. X. Efecto impositivo Para analizar el efecto impositivo que se transfiere a la cuenta de pérdidas y ganancias, las partidas propuestas por el BPGC son las siguientes: VIII. Diferencias de conversión Estas son las cuentas propuestas por el BPGC: • • 821.Transferencia de diferencias de conversión positivas 921.Transferencia de diferencias de conversión negativas La cuenta 821.Transferencia de diferencias de conversión positivas presenta el siguiente movimiento: deberá cargarse en el momento de baja, enajenación o cancelación del elemento patrimonial asociado, con abono a la cuenta 768. Diferencias positivas de cambio. Inversamente, la cuenta 921. Transferencia de diferencias de conversión negativas se abonará con cargo a la cuenta 668. Diferencias negativas de cambio. • 8301. Impuesto diferido (algunos movimientos) • 836. Transferencia de diferencias permanentes • 837. Transferencia de deducciones y bonificaciones Respecto de la cuenta 8301. Impuesto diferido, deberán considerarse en el apartado de transferencias a la cuenta de pérdidas y ganancias los siguientes movimientos: a) En el momento en que se produzca la transferencia a resultados del saldo negativo acumulado en el patrimonio neto: X (8301) Impuesto diferido a (4740) Diferencias temporarias deducibles Nuevamente, al cierre del ejercicio las cuentas 821 y 921 deberán quedar saldadas para determinar el importe en balance de la cuenta 135. Diferencias de conversión. b) Cuando se produzca la transferencia a resultados del saldo positivo acumulado en el patrimonio neto: XI. Subvenciones de capital El BPGC ha sugerido las siguientes tres cuentas del grupo 8: • 840.Transferencia de subvenciones oficiales de capital • 841.Transferencia de donaciones y legados de capital • 842. Transferencia de otras subvenciones, donaciones y legados En este apartado se registran las transferencias a la cuenta de pérdidas y ganancias de subvenciones, donaciones y legados no reintegrables, para ser reconocidos en dicho estado financiero como ingresos sobre una base sistemática y racional de forma correlacionada con los gastos derivados de la subvención, donación o legado, de conformidad con lo establecido en la NRV 18.1.1. El movimiento de las tres cuentas es similar. Respecto de las cuentas 840 y 841, su motivo de cargo es la imputación a la cuenta de pérdidas y ganancias de la subvención recibida, con abono a la cuenta 746.Subvenciones, dona- pd X (479) Diferencias temporarias imponibles a (8301) Impuesto diferido Por su parte, la transferencia de diferencias permanentes, contenidas en la cuenta 836, ha de registrar los siguientes cargos y abonos: ✔ Se cargará, generalmente, con abono a la cuenta 6301. Impuesto sobre beneficios. Impuesto Diferido, por la parte correspondiente a imputar en el ejercicio, de forma correlacionada con la depreciación del activo que motive la diferencia permanente. ✔ Al cierre del ejercicio, se abonará con cargo a la cuenta 137. Ingresos fiscales a distribuir en varios ejercicios. La cuenta 837. Transferencia de deducciones y bonificaciones plantea un movimiento análogo al previsto para la cuenta 836. ✽ pág www.partidadoble.es 61