Tributos - Resumenes y Material de estudio Ucamartillero.com

Anuncio

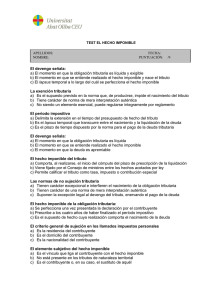

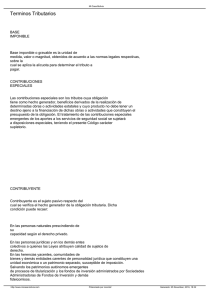

TRIBUTOS Concepto El tributo es toda prestación: • obligatoria, • en dinero o en especie, • exigida por el Estado, en ejercicio de su poder de imperio y en virtud de ley. Aclaraciones: 1) El término Estado está utilizado en sentido lato, es decir, abarcando tanto a la Nación, como a las Provincias y Municipios. 2) Si bien lo común es que los tributos actuales sean cobrados en dinero, haciendo una mirada histórica pueden encontrarse algunos ejemplos de tributos en especie. Así, por ejemplo, Adam Smith se refería al diezmo que era una especie de impuesto sobre la renta el cual se pagaba al Estado mediante la entrega de cereales, ganados, vinos, etc. Característica principal En la génesis de la obligación se destaca la obligatoriedad, es decir, la unilateralidad o coactividad ejercida por el Estado, es decir, se prescinde de la voluntad del obligado ínsita en los negocios jurídicos. Pero esta coactividad estatal no implica el ejercicio de un poder total pues tiene por límite formal el principio de legalidad cuyo apotegma reza: “nullum tributum sine lege”. Fines Según Adolf Wagner, pueden distinguirse dos tipos de tributos teniendo en cuenta la finalidad principal que el Estado persigue al aplicarlos. Tales dos tipos de tributos son: Tipo de tributos Finalidad perseguida por el Estado Forma en que el Estado logra sus objetivos al aplicarlos Financieros Fiscal, es decir, generar medios con destino al tesoro público. Mediata, ya que primero debe procurarse los recursos para luego poder aplicarlos a la consecución de tales fines que se ha propuesto. De ordenamiento Extrafiscal, vale decir, buscar el logro de objetivos de política económica o social. Inmediata, pues a la vez que va recaudando recursos puede hacerlo con alguna intención en particular. Así, por ejemplo, puede gravar fuertemente actividades que pretende desalentar o disminuirle la presión tributaria a aquel sector que quiere fomentar. Aclaración: En la doctrina norteamericana clásica (no en la moderna) se entendía que los tributos financieros estaban emparentados con el poder tributario del Estado (taxing power) mientras que los tributos de ordenamiento se vinculaban con su poder de policía (pólice power). Pero esta distinción fue posteriormente refutada porque se consideró que todos los tributos son establecidos mediante el ejercicio del poder de imperio estatal. Clasificación Los tributos pueden ser clasificados en: • Impuestos • Tasas • Contribuciones Especiales; éstas, a su vez, pueden consistir en Contribuciones de Mejoras y Contribuciones Parafiscales. 1 1) Impuesto El impuesto es toda prestación obligatoria, en dinero o en especie, que el Estado exige en ejercicio de su poder de imperio, en virtud de ley, sin que se obligue a una contraprestación respecto del contribuyente, directamente relacionada con dicha prestación. Los recursos generados por medio de los impuestos son utilizados por el Estado para la financiación de los servicios públicos indivisibles, es decir, aquellos que sin bien son útiles a toda la comunidad, resulta imposible, en la práctica, efectuar su particularización en lo atinente a personas determinadas (por ejemplo, defensa, actividad normativa general, etc.) 2) Tasa La tasa es toda prestación obligatoria, en dinero o en especie, que el Estado exige en ejercicio de su poder de imperio, en virtud de ley, por un servicio o actividad estatal que se particulariza o individualiza en el obligado al pago. Los recursos generados por medio de las tasas son utilizados por el Estado para la financiación de los servicios públicos divisibles, es decir, aquellos cuyos beneficiarios pueden ser identificados con personas determinadas (por ejemplo, administración de justicia). 3) Contribución Especial La contribución especial es toda prestación obligatoria, en dinero o en especie, que el Estado exige en ejercicio de su poder de imperio, en virtud de ley, por beneficios individuales o de grupos sociales derivados de la realización de obras o gastos públicos, o de especiales actividades estatales. A su vez, pueden distinguirse dos tipos de contribuciones especiales: • Contribución de Mejoras: es la Contribución Especial que se caracteriza por la existencia en el sujeto obligado al pago de un beneficio derivado de una obra pública (por ejemplo, pavimentación). • Contribución parafiscal: es la Contribución Especial recabada por ciertos entes públicos para garantizar su financiamiento autónomo. Aclaraciones: 1-La definición de los distintos tipos de tributos tiene una primera parte común pues tributo es un género abarcativo de tres especies: impuesto, tasa y contribución especial. 2-Toda vez que en el concepto de estos distintos tipos de tributos se menciona al Estado, debe entenderse que se lo hace en sentido lato, es decir, abarcando tanto a la Nación como a las Provincias y Municipios. 3-Otra forma de clasificar los tributos sería la que plantea la existencia de dos tipos: • Tributos Vinculados, en los cuales la obligación depende del desempeño de una actuación estatal relativa el sujeto pasivo o contribuyente; obviamente, están comprendidos en este grupo tanto las tasas como las contribuciones especiales. • Tributos No Vinculados, en los cuales el hecho imponible o generador está totalmente desconectado de cualquier tipo de actividad estatal; en este grupo se encuentran los impuestos. Conceptos relacionados con los impuestos y el derecho tributario: 2 • Hecho imponible: *Es aquella circunstancia cuya realización, de acuerdo con la ley, origina la obligación tributaria. *Son hechos imponibles comunes: la obtención de una renta; la venta de bienes y la prestación de servicios; la propiedad de bienes y la titularidad de derechos económicos; la adquisición de bienes y derechos por herencia o donación. • Sujeto Pasivo: Es la persona física o jurídica que debe pagar el Impuesto, es decir, que está obligada, por ley, al cumplimiento de las prestaciones tributarias. En materia tributaria, se deben distinguir dos figuras vinculadas al Sujeto Pasivo: Contribuyente: es la persona física o jurídica sobre la cual la ley impone la carga tributaria; Responsable Legal o Sustituto del Contribuyente: es quien está obligado al cumplimiento material o formal de la obligación, cuando el Contribuyente se encuentra imposibilitado de hacerlo per se. • Sujeto Activo: Es la Entidad Administrativa beneficiada directamente por el recaudo del Impuesto; por tal motivo, esta Entidad debe hacer figurar, dentro de su Presupuesto, los ingresos provenientes del respectivo tributo. En Argentina, por ejemplo, son sujetos activos: la Administración Federal de Ingresos Públicos (A.F.I.P.) que se encarga de la recaudación de los distintos Impuestos cuyo ámbito de aplicación es todo el territorio nacional; la Administración Provincial de Impuestos (A.P.I.) de Santa Fe que recauda los diferentes Impuestos que rigen en el ámbito provincial; la Secretaría de Hacienda de la Municipalidad de la Ciudad de Rosario que recauda los distintos tributos que rigen dentro del mencionado Municipio. • Base imponible: Es la cuantificación y valoración del hecho imponible y determina el importe o quantum de la obligación tributaria. Generalmente se expresa en unidades monetarias, es decir, se trata de una cantidad de dinero; no obstante, también puede expresarse en otras unidades, como el número de personas que viven en una vivienda, litros de gasolina, litros de alcohol o número de cigarros. • Alícuota o tipo impositivo: Es la proporción que se aplica sobre la Base Imponible con objeto de calcular el importe del Impuesto que debe pagarse al Fisco. Dicha proporción puede ser fija o variable; en este último caso, es muy común que la alícuota del Impuesto que es variable, lo sea en forma creciente a medida que va aumentando la cuantía de la Base Imponible. • Cuota tributaria: Es la cantidad de dinero determinada en concepto del Impuesto. Puede ser una cantidad de dinero fija o la que resulte de multiplicar el tipo impositivo por la Base Imponible. 3 • Deuda tributaria: Es el resultado final luego de reducir la cuota tributaria con posibles deducciones (como Retenciones y Percepciones sufridas previamente) y de incrementarse con posibles recargos (como, por ejemplo, el Adicional por Publicidad que prevé el Derecho de Registro e Inspección de la ciudad de Rosario). Es el importe en dinero que debe ser pagado al Sujeto Activo, en los plazos, en los lugares y con los procedimientos establecidos por la legislación tributaria aplicable. ALGUNAS CLASIFICACIONES DE LOS IMPUESTOS Existen múltiples criterios de clasificación de los impuestos; a continuación se analizarán algunos de ellos: 1º) Ordinarios y Extraordinarios Impuestos Ordinarios: son aquellos que perduran en el tiempo dentro del sistema tributario habiendo sido creados con miras a permanecer dentro del mismo. Impuestos Extraordinarios: son aquellos que surgen en períodos de crisis, de alteraciones profundas en la Economía, para lograr ajustes en los gastos públicos. 2º) Personales o Subjetivos y Reales u Objetivos Cabe aclarar que se desarrollará uno de los cuatro criterios que la doctrina plantea a la hora de realizar esta clasificación de los impuestos. En concreto, esta clasificación plantea que: Impuestos Personales o Subjetivos: son aquellos que procuran determinar la capacidad contributiva de los sujetos obligados al pago, discriminando la cuantía del gravamen según las circunstancias económicas personales de los mismos; así, por ejemplo, este tipo de impuestos contemplan la posibilidad de deducir un mínimo de existencia (Mínimo No Imponible) y cargas de familia, aplicación de alícuotas progresivas, etc. Ejemplos: Impuesto a las Ganancias cuando se trata de personas físicas y el Impuesto sobre los Bienes Personales. Impuestos Reales u Objetivos: son aquellos que eligen como hechos imponibles manifestaciones objetivos de riqueza, sin considerar circunstancias personales del contribuyente. Ejemplos: Impuesto a las Ganancias para Personas Jurídicas constituidas como S.R.L. o S.A.; Impuesto de Sellos en un contrato de locación, Impuesto Inmobiliario, etc. Cabe aclarar que en la actualidad, algunos impuestos tradicionalmente personales, como el Impuesto a las Ganancias, adquirieron características reales al ser gravadas las personas jurídicas de la misma forma que impuestos antiguamente reales, como los Inmobiliarios, adoptaron notas personales con los recargos por latifundio o las desgravaciones por propiedad única en el caso de personas que perciben beneficios de la Seguridad Social. 3º) Fijos, Proporcionales, Progresivos y Regresivos Impuestos Fijos: son aquellos en los que se establece una suma invariable (o cuota) por cada hecho imponible, cualquiera sea el monto de la riqueza o importe involucrado. Ejemplos: antiguos impuestos de capacitación, actuales 4 cuotas de matrículas profesionales, antiguas cuotas fijas para el ejercicio del comercio o industria. Impuestos Graduales: son aquellos en los que se establecen distintas categorías de contribuyentes en función a diferentes parámetros (importe de facturación, superficie afectada a la actividad, alquileres devengados, etc.); luego, todos los contribuyentes incluidos en una misma categoría deben tributar un importe fijo de impuesto. Ejemplos: Régimen Simplificado para Pequeños Contribuyentes (Monotributo); Régimen Simplificado del Derecho de Registro e Inspección de la Municipalidad de Rosario. Impuestos Proporcionales: la alícuota que se aplica es fija, (constante) pero al aplicarse sobre sumas variables, precios, ganancia, patrimonio, el monto del impuesto resulta ser proporcional a la cuantía sobre la que se aplica. A su vez, dentro de los impuestos proporcionales, se pueden distinguir los: • Impuestos Progresivos: son aquellos cuya alícuota crece a medida que aumenta la base imponible; ejemplos: Impuesto a las Ganancias para personas físicas; Impuesto sobre los Bienes Personales, etc. • Impuestos Regresivos: son aquellos cuya alícuota decrece a medida que aumenta la base imponible. Aclaraciones importantes en relación a la progresión o regresión de los impuestos: 1) Se debe distinguir la progresión o regresión de un impuesto en cuanto a la determinación de la cuantía del mismo de la eficacia progresiva (o no) del mismo con relación a la distribución de la renta nacional entre diferentes grupos de contribuyentes. Desde este segundo punto de vista, puede suceder que: un impuesto progresivo al consumo de bebidas alcohólicas puede tener un efecto regresivo en cuanto a la distribución de la renta nacional, al incidir más sobre los grupos sociales de menor renta; un impuesto proporcional sobre el patrimonio puede tener un efecto progresivo al recaer, en mayor medida, sobre los grupos de contribuyentes de mayor renta. 2) Se pueden diferenciar distintas técnicas de progresión: a) progresión por clases o categorías: se clasifican a los contribuyentes en categorías o clases teniendo en cuenta el monto total de su riqueza que constituye la base imponible (en orden creciente) y se aplica una alícuota al monto total. Ejemplo: a. si la base imponible está entre $0.- a $ 100.-, se debe tributar un impuesto del 10% sobre dicha base imponible; b. si la mencionada base imponible está entre $101.- a $200.-, se debe tributar un impuesto del 15% sobre tal base imponible. Cabe aclarar que en estos casos los contribuyentes que se encuentran en límites cercanos al cambio de alícuota pueden verse tentados de “modificar su realidad”. b) progresión por grados o escalones: se subdivide el monto imponible en escalones –iguales o desiguales- y se aplica sobre cada uno, un cierto porcentaje creciente. Ejemplo.: siguiendo con la escala anterior y si la base imponible es de $ 130.-, se debe tributar: 10% sobre los primeros $100.-, es decir, $10.5 y 15% sobre los otros $30.-, es decir, $3.c) progresión por deducción en la base: se deduce del monto imponible una suma fija considerada como “mínimo no imponible” y luego se aplican los porcentajes (crecientes) sobre la base imponible. EFECTOS ECONÓMICOS DE LOS IMPUESTOS: La doctrina y los propios contribuyentes (sujetos del impuesto) han estudiado el modo en que a veces éstos pueden “quitarse” o “disminuir el peso económico” que la Ley tributaria les impuso. Como ya se señaló, las personas que están obligadas al pago del impuesto porque sobre ellos se configuró el hecho imponible se denominan: contribuyentes de jure o de derecho. Pero a veces éstos no son los que pagan el impuesto, sino que se los trasladan a terceros, quienes serían los contribuyentes de facto o de hecho pues son los que terminan abonando el impuesto. A los primeros (contribuyentes de jure o de derecho) se los denomina también sujetos percutidos toda vez que ellos mismos pagan el impuesto por no haber podido trasladar su carga a un tercero. En cambio, es sujeto incidido aquel que se ha convertido en contribuyente de facto, por tener que pagar el tributo. También puede ocurrir el caso en el que el sujeto percutido es también el incidido; esto sucede cuando NO se traslada el impuesto. Así, puede decirse que la traslación es la acción por la cual un contribuyente puede cargar, por ejemplo, en los precios de venta, el impuesto que le corresponde a él de modo que la carga efectiva pese sobre otra persona. Ésto es factible ante algunas situaciones como, por ejemplo, que se trate de demanda rígida o poco elástica, ya que aunque el precio aumente, el consumidor no podrá prescindir de ellos. Si por el contrario, se trata de un producto sustituible (por otro más económico), el incremento de precio hará que la demanda baje y, por lo tanto, el efecto de traslación se verá dificultado. Tampoco es fácil de aplicar la traslación de impuestos si se trata de productos perecederos, porque cualquier modificación en el precio y la demanda, puede acarrear la pérdida del producto y es poco probable que los comerciantes quieran correr el riesgo. Afecta también en la posibilidad de traslación de los impuestos los tiempos de la economía, ya que en épocas de crecimiento o bonanza no causa gran efecto un aumento de precios provocado por impuestos, pero en épocas de crisis es más difícil hacerlo. Tal como se dijo más arriba, hay un sujeto incidido y es aquel destinatario de la carga del tributo; tal efecto se denomina “incidencia”. Ésta implica siempre una disminución del ingreso o del patrimonio del sujeto incidido, ya que soporta el pago. 6