Entorno Nacional

Anuncio

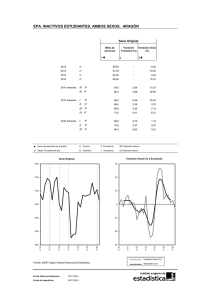

INFORME ECONÓMICO DICIEMBRE 2014 II. ENTORNO NACIONAL Se presenta por sectores de la economía de nuestro país mediante análisis gráfico de los principales agregados económicos, de los indicadores más relevantes de crecimiento y de impacto en la economía, así como de la balanza de pagos, el sector fiscal y el sector monetario. 1. 1.1 SECTOR REAL PRODUCTO INTERNO BRUTO TRIMESTRAL Y ANUAL A continuación se presenta la gráfica del producto interno bruto, en forma trimestral y en forma anual el cual está de acuerdo al Sistema de Cuentas Nacionales 1993 –SCN93-, que utiliza como año base el 2001. En ese sentido el crecimiento reportado para el 2013 fue de 3.7% superior en 0.7% al del 2012 de 3.0%. Para el tercer trimestre de 2014 el crecimiento se ubicó en 4.7% aumentando 0.3% con respecto al segundo trimestre de 2014. Para 2014 de acuerdo según los datos del Fondo Monetario Internacional se esperaba que el crecimiento económico de Guatemala se situara en 3.4% para el 2014 y 3.7% para el 2015. Es de hacer notar que indica el FMI que La actividad económica se desaceleró en América Central en 2013 como consecuencia del debilitamiento de las exportaciones de materias primas, el repunte proyectado del crecimiento es más débil, dado que ahora se proyecta que el impacto de la caída de los precios del petróleo y de otras materias primas en los términos de intercambio y los ingresos reales causará un daño mayor en el crecimiento a mediano plazo que a su vez refleja la desaceleración de la demanda proveniente de Estados Unidos. 1.1.1 PRODUCTO INTERNO BRUTO TRIMESTRAL Y ANUAL MEDIDO POR EL ORIGEN DE LA PRODUCCIÓN En este primer apartado, se presenta un resumen del Producto Interno Bruto Trimestral y Anual medido por el origen de la producción, del primer trimestre de 2011 al tercer trimestre de 2014, los cuales se presentan en valores constantes en donde los volúmenes valorados fueron referenciados al 2001. 16 INFORME ECONÓMICO DICIEMBRE 2014 PRODUCTO INTERNO BRUTO TRIMESTRAL (PIBT), MEDIDO POR EL ORIGEN DE LA PRODUCCIÓN PERÍODO: 1T-2011 - 3T-2014 Tasas de variación interanual de los volúmenes valorados en millones de quetzales, referidos a 2001 ACTIVIDAD 1 Agricultura, ganadería, caza, silvicultura y pesca 2 Explotación de minas y canteras I. 2011 -0.7% 19.3% 12.7% 3.4% Industrias manufactureras 4 Suministro de Electricidad y agua 3.8% Construcción 1.4% 7 8 9 IV 7.4% I. 2012 5.2% 31.8% 12.7% 2.0% 2.3% Transporte, almacenamiento y comunicaciones Intermediación financiera, seguros y actividades auxiliares 3.0% 3.9% 4.5% 6.5% 3.8% 2.9% 2.6% 2.9% -3.4% 1.5% 7.5% 0.9% 3.7% 3.1% 2.9% Servicios privados 3.9% 4.6% 5.2% 4.1% 7.7% 4.5% 9.0% 6.2% 3.7% -1.0% 2.6% 2.1% 7.3% 2.4% 6.0% -2.3% 2.9% 7.2% 12.9% 4.0% 2.4% 2.8% 2.8% 3.0% 3.0% 5.7% 3.6% 4.1% 1.9% IA ↓ 1.3% 11.6% 34.5% 57.3% 72.6% ↑ 2.3% 2.3% 2.8% 2.0% 4.2% ↑ -0.7% 0.6% 6.4% 7.1% 5.8% 2.7% ↓ 2.6% 3.0% 4.5% 5.3% 15.5% 9.7% 13.8% 3.0% 2.9% 3.0% 2.9% 2.4% 3.2% 1.6% 3.9% 3.2% 3.2% 3.6% 3.7% ↑ 4.4% 7.1% 2.1% 1.8% 3.3% 3.0% ↓ 11 3.8% 6.1% 4.2% 2.3% 7.3% 4.0% 12 13 Servs. Intermediación Financiera Medidos Indirectamente -SIFMI- (1) 7.3% Impuestos netos de subvenciones a los productos (2) Fuente: Banguat 7.5% 7.8% 14.4% 7.8% 8.0% 8.6% 5.7% ↓ 8.4% 2.6% 7.2% 7.5% 2.9% 9.9% 6.6% 7.6% 3.0% 3.0% 3.0% 3.0% 3.0% ↑ 4.7% 1.8% 3.5% 3.4% 2.6% ↓ 11.0% 10.1% 10.5% 12.9% 7.8% -0.3% 4.9% 4.3% 2.5% 2.2% 6.2% 1.6% 3.9% 7.1% 0.1% 4.5% 4.0% ↑ ↓ ↑ 12.8% 3.8% ↓ ↑ 8.8% 9.4% 9.1% 6.3% ↓ 11.2% 3.9% = = 6.4% 8.9% ↓ ↓ 3.0% 5.5% 7.0% 2.7% 3.7% ↓ ↓ 3.0% 2.9% ↑ ↑ 10 Administración pública y defensa ↑ ↑ 11.3% 3.0% ↓ ↑ 2.8% 14.3% ↑ ↓ 3.6% 1.7% ↑ ↑ 3.1% 0.3% IT ↓ ↑ 3.2% 3.0% 12.3% 2.9% GRÁFICO ↓ 6.1% 2.2% 3.1% 3.2% III. 1.8% 1.7% 1.9% 6.7% II. 4.9% 5.2% 2.9% 2.6% I. 2014 3.6% 3.5% 8.7% -1.6% IV. 1.6% 3.5% 2.4% 3.0% 5.5% Alquiler de vivienda 4.4% III. 4.1% 4.7% 0.8% 4.8% 14.3% II. 5.5% 6.4% 3.8% 2.7% I. 2013 9.0% 3.3% 2.4% Comercio al por mayor y al por menor IV 6.3% -9.1% -17.5% -22.1% -27.5% 5.6% 2.4% III 4.6% -19.3% 1.1% 3.0% 7.4% II 3.1% 4.9% 18.4% 3 6 III 6.6% 5.0% 5.7% 5 II 6.1% ↓ ↑ 4.8% 3.4% 3.0% 4.2% 5.7% ↑ ↑ ↓ 3.4% IA = variación interanual del 3er. Trimestre 2014 con respecto de 3er. Trimestre 2013 IT = variación intertrimestre del 3er. Trimestre 2014 con respecto del 2do. Trimestre 2014 (1) (2) 1.1.2 Según la nota metodológica del registro de cuentas nacionales del Banco de Guatemala, se refiere principalmente por una parte, a los servicios de intermediación cobrados en forma explìcita y medidos directamente a través de los honorarios y comisiones cobrados (por cambio de moneda, asesorìa en inversiones, alquiler de cajilllas de seguridad. El valor de estos servicios se mide como la diferencia entre el total de las rentas de la propiedad recibida por los intermediarios financieros por la colocación de recursos de terceros, menos el total de los intereses pagados por las obligaciones que contraen como intermediarios. En las subvenciones se registran todas las transferencias que el gobierno se compromete a pagar a las empresas públicas, colegios y universidades particulares y otras empresas privadas; éstas están registradas en las ejecuciones presupuestarias y estados financieros, según el caso. PRODUCTO INTERNO BRUTO TRIMESTRAL Y ANUAL MEDIDO POR EL DESTINO DEL GASTO Otra información relevante del Producto Interno Bruto, es el que se mide por el Destino del Gasto, el que también se presenta con su comportamiento en forma Trimestral y Anual del primer trimestre de 2011 al tercer trimestre de 2014, los cuales del mismo modo que en las anteriores, se presentan en valores constantes en donde los volúmenes valorados fueron referenciados al 2001. PRODUCTO INTERNO BRUTO TRIMESTRAL (PIBT), MEDIDO POR EL DESTINO DEL GASTO PERÍODO: 1T-2011 - 3T-2014 Tasas de variación interanual de los volúmenes valorados en millones de quetzales, referidos a 2001 DESTINO 1 Gasto de consumo final de los hogares e ISFLSH* 2 Gasto de consumo final del gobierno general 3 4 5 6 Total gasto de consumo final Formación bruta de capital fijo Exportación de bienes y servicios Importación de bienes y servicios PERÍODO Trimestral I. 2011 4.3% II 3.6% Trimestral 4.4% 8.2% Anual Trimestral 4.3% 4.1% Anual I. 2012 3.9% II 2.2% 1.3% 11.2% 4.1% -1.4% 1.8% 2.6% 3.2% 0.2% 4.6% 2.0% 3.8% 2.0% I. 2013 2.4% 6.8% 8.4% 0.9% 6.0% 9.4% 0.9% -0.5% -0.9% 9.0% 10.1% 3.9% 16.2% 3.0% 2.5% 6.6% -0.6% 6.4% 4.1% 3.0% -0.3% -2.1% 5.8% 3.0% 5.2% 6.9% I. 2014 4.1% II. 4.4% II. 3.4% GRÁFICO IA ↓ 5.3% -0.8% 6.8% 4.0% 5.0% ↓ 5.0% 2.6% 4.4% 4.4% 3.6% ↓ 0.3% 4.7% 3.9% ↑ ↓ ↓ ↓ 8.9% 0.5% 3.8% 3.1% 0.6% ↓ 3.3% 7.6% 3.9% 5.9% 8.2% ↑ ↓ ↓ 5.8% 7.9% IT ↓ ↑ 1.9% -2.1% 2.8% IV. 3.1% 4.0% 1.8% 12.5% -1.0% III. 4.9% 4.9% 4.8% 3.6% 7.0% II. 5.1% 3.9% 3.4% 3.0% 12.0% IV 4.1% 5.8% 7.1% 4.9% III 2.3% 3.1% 3.9% Anual Trimestral IV 1.9% 4.1% Anual Trimestral Anual Trimestral III 4.9% 3.6% Anual ↑ ↓ 4.0% 3.1% 5.0% 4.1% 4.6% ↑ ↑ ↓ Fuente: Banguat * Se refiere a instituciones sin fines de lucro que sirven a los hogares (como las ONG`s dirigidas a servicio social) IA = variación interanual del 3er. Trimestre 2014 con respecto de 3er. Trimestre 2013 IT = variación intertrimestre del 3er. Trimestre 2014 con respecto del 2do. Trimestre 2014 17 INFORME ECONÓMICO DICIEMBRE 2014 1.2 INDICE DE LA ACTIVIDAD ECONÓMICA (I.M.A.E) De acuerdo a los datos del Banco de Guatemala el comportamiento de corto plazo de la actividad económica, medida por la estimación del IMAE, al mes de diciembre de 2014, mostró un crecimiento de 3.7% (2.8% en diciembre de 2013). Dicho resultado se vio impulsado por la incidencia positiva que experimentaron, principalmente, las actividades económicas siguientes: Transporte, almacenamiento y comunicaciones; Comercio al por mayor y al por menor; Servicios privados; Agricultura, ganadería, caza, silvicultura y pesca; Industrias Manufactureras; y Explotación de minas y canteras. La serie desestacionalizada registró en diciembre de 2014 una variación de -0.4% respecto del mes anterior, en tanto que la tendencia ciclo registró una tasa de crecimiento interanual de 4.0%, más dinámica que hace un año. 18 INFORME ECONÓMICO DICIEMBRE 2014 1.3 TASA DE INFLACIÓN (TOTAL Y SUBYACENTE) Uno de los propósitos de comparar la inflación Total y la subyacente es excluir algunas categorías como la de los alimentos (por ejemplo vegetales y legumbres) que tienen un comportamiento estacional y que por lo tanto tienden a tener mayor variabilidad en lo que muestra la inflación total. De acuerdo a las metas de corto plazo, establecidas por el Banco de Guatemala, las expectativas de inflación se encontrarían para 2013 en 3.0% como límite inferior y 5.0% como límite superior. Las series de Inflación Total y Subyacente para Al 31 de diciembre de 2014 la Inflación total terminó en 2.95% y la Inflación Subyacente en 2.17%. La inflación total, es congruente con la meta establecida para el 2014, según los parámetros establecidos para dicha variable; y en cuanto a la inflación subyacente está muy por debajo de esos límites. La inflación total (2.95%) destacó que la actividad económica se desempeñó conforme lo previsto para 2014, apoyada, entre otros factores, por la evolución de las remesas familiares y el crédito al sector privado. En lo que respecta a la subyacente, refleja una desaceleración al pasar de 2.88% (diciembre de 2013) a 2.17% (diciembre de 2014). Adicionalmente a los parámetros del comportamiento de la inflación, el Banco de Guatemala presentó proyecciones econométricas sobre la inflación total y sobre la inflación subyacente. 1.4 TIPO DE CAMBIO El tipo de cambio de referencia del Banco de Guatemala mostró un comportamiento estable y congruente a los patrones estacionales hasta finales de julio, que se comprueba con la variación interanual (a diciembre de cada año). En lo que respecta al tipo de cambio del 2013 en promedio se mantuvo en Q7.8587 por US$, superior al del 2012 (Q7.8341 por US$) pero con menor volatilidad (una desviación estándar de .06). A diciembre de 2014 el promedio se encontraba en 7.734948 por US$ y una volatilidad de 0.0793, cerrando el año con 7.59675. Sin embargo, como se indicó, desde mediados de julio el tipo de cambio con respecto al dólar estadounidense se ha apreciado, comportamiento que se da por el aumento en la oferta de dólares que circulan en el mercado nacional sobre todo por las transferencias de dólares para remesas familiares. 19 INFORME ECONÓMICO DICIEMBRE 2014 1.5 TASA LÍDER DE POLÍTICA MONETARIA Y METAS DE INFLACIÓN DE CORTO Y DE MEDIANO PLAZO 1.5.1 TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA La Junta Monetaria modificó 3 veces la tasa líder durante el 2014, tomó la decisión de disminuir el nivel de esa tasa de interés en 25 puntos básicos al pasar de 5.00% a 4.75% el 26 de marzo, de 4.75% a 4.50% el 25 de junio y finalmente 50 puntos básicos de 4.50% a 4.00% el 26 de noviembre. Lo anterior se realizó luego de haber conocido el Balance de Riesgos de Inflación. En el ámbito externo, consideró que la actividad económica mundial sigue recuperándose, como resultado, principalmente, del desempeño de las economías avanzadas, aunque a un ritmo más moderado de lo previsto. Además, tomó en cuenta el comportamiento de los precios internacionales de algunas materias primas, destacando la tendencia en el precio internacional del petróleo y la reducción de los precios del maíz y del trigo. Para diciembre de 2014 dicha tasa permaneció en 4.00%. 20 INFORME ECONÓMICO DICIEMBRE 2014 1.5.2 METAS DE INFLACIÓN DE CORTO Y MEDIANO PLAZO El establecimiento de metas de corto y mediano plazo, se estableció en Resolución de Junta Monetaria JM-161-2010, la cual ha facilitado el anclaje de las expectativas de los agentes económicos de acuerdo a los siguientes márgenes de metas de inflación: 5.0% +/- 1.0 punto porcentual para diciembre de 2011. 4.5% +/- 1.0 punto porcentual para diciembre de 2012. 4.0% +/- 1.0 punto porcentual, con un horizonte de convergencia de mediano plazo de 3 años. MET AS DE INFLACIÓN A DICIEMBRE DE CADA AÑO 2011 - 2014 7.00 E n p o r c e n t a j e s NIVEL CENTRAL MARGEN DE TOLERANCIA 6.00 HORIZONTE DE CONVERGENCIA DE MEDIANO PLAZO 5.00 METAS DE MEDIANO PLAZO 4.00 3.00 2.00 2011 2012 2013 2014 2015 Fuente: Banguat 2. SECTOR EXTERNO 2.1 COMERCIO EXTERIOR DE BIENES 2.1.1 EXPORTACIONES Con respecto a las exportaciones a diciembre de 2014 estas acumularan un total de US$10,833.9 millones, las cuales exceden en US$809.1 millones a las reportadas en el 2013, Con lo que se podría inferir que serán superiores en un 8.0% y se manifiesta recuperación las exportaciones. 21 INFORME ECONÓMICO DICIEMBRE 2014 De las exportaciones a diciembre de 2014, principalmente el 35.5% fueron a Estados Unidos de América, 28.4% a Centroamérica y 6.8% a la Eurozona, lo cual es el 70.7% del total. GUATEMALA: VALOR (FOB) DE LAS EXPORTACIONES CLASIFICADAS POR PRINCIPALES PAÍSES COMPRADORES A DICIEMBRE DE 2014 COMERCIO GENERAL ACUMULADO A NOVIEMBRE 2014 CENTROAMÉRICA 28.4% EUROZONA MÉXICO 6.8% 4.0% COREA DEL SUR 2.7% PANAMÁ 2.6% CANADÁ 2.2% ESTADOS UNIDOS DE AMÉRICA 35.5% RESTO DE PAÍSES 14.9% Fuente: Banco de Guatemala JAPÓN 1.5% REPÚBLICA DOMINICANA 1.3% No. Monto en millones de US$ PAÍS TOTA L 1 2 3 4 5 6 7 8 9 10 ESTADOS UNIDOS DE AMÉRICA CENTROAMÉRICA EUROZONA MÉXICO COREA DEL SUR PANAMÁ CANADÁ JAPÓN REPÚBLICA DOMINICANA RESTO DE PAÍSES Estructura (%) 10,833.9 100.0 3,846.6 3,081.5 740.9 435.4 293.0 282.2 235.9 162.5 142.0 1,613.9 35.5% 28.4% 6.8% 4.0% 2.7% 2.6% 2.2% 1.5% 1.3% 14.9% En cuanto la importancia de los productos exportados, a continuación se presentan los principales y sus respectivas variaciones, es de hacer notar el aumento de la exportación de productos como el plomo el cual paso de US$35.9 millones en el 2013 a US$353.1 millones en el 2014. GUATEMALA: VALOR (FOB), VOLUMEN Y PRECIO MEDIO DE LOS 25 PRINCIPALES PRODUCTOS DE EXPORTACIÓN COMERCIO GENERAL AÑOS 2013 - 2014 - En m iles de US dólares y m iles de kilos - No. C O NC EP T O 2013 2014 Monto Monto VARIACIONES 2014/2013 Monto Absoluta T OT AL 1 Artículos de vestuario 10,024.8 10,833.9 Relativa 809.1 8.1 0.5 1,270.8 1,277.0 6.3 2 Azúcar 941.9 952.1 10.2 1.1 3 Café 714.5 667.0 (47.5) (6.7) 4 Banano 594.7 657.8 63.1 10.6 5 Piedras y metales preciosos y semipreciosos 482.7 388.0 (94.7) (19.6) 6 Grasas y aceites comestibles 361.8 380.8 18.9 5.2 35.9 353.1 317.2 883.7 8 Bebidas, líquidos alcohólicos y vinagres 338.3 341.8 3.5 1.0 9 Materiales plásticos y sus manufacturas 290.4 308.3 17.9 6.2 277.3 277.0 (0.4) (0.1) 4,716.4 5,231.0 7 Plomo 10 Petróleo 1/ 26 Otros productos 514.6 10.9 22 INFORME ECONÓMICO DICIEMBRE 2014 2.1.2 IMPORTACIONES Lo acumulado a diciembre de 2014 fue de US$18,276.0 millones lo que representa un 4.4% más del total de las importaciones del 2013. En cuanto a las importaciones acumuladas a diciembre de 2014, el 40.2% fueron con Estados Unidos de América, 10.7% con México, 10.5% con Centroamérica, 9.8% con China y 6.2% con la Eurozona. GUATEMALA: VALOR (CIF) DE LAS IMPORTACIONES CLASIFICADAS POR PRINCIPALES PAÍSES VENDEDORES* A NOVIEMBRE DE 2014 COMERCIO GENERAL MÉXICO 10.7% CENTROAMÉRICA 10.5% REPÚBLICA POPULAR DE CHINA 9.8% EUROZONA 6.2% PANAMÁ 3.7% COREA DEL SUR ESTADOS UNIDOS DE AMÉRICA 40.2% Fuente: Banco de Guatemala 2.2 RESTO DE PAÍSES 13.0% COLOMBIA 2.4% 2.1% HONG KONG (CHINA) 1.4% No. PAÍS TOTA L 1 2 3 4 5 6 7 8 9 10 ESTADOS UNIDOS DE AMÉRICA MÉXICO CENTROAMÉRICA REPÚBLICA POPULAR DE CHINA EUROZONA PANAMÁ COREA DEL SUR COLOMBIA HONG KONG (CHINA) RESTO DE PAÍSES 2014 Monto en millones Estructura (%) de US$ 18,276.0 100.0 7,343.6 1,950.2 1,915.8 1,797.0 1,134.3 682.5 440.0 376.8 262.4 2,373.2 40.2 10.7 10.5 9.8 6.2 3.7 2.4 2.1 1.4 13.0 BALANZA DE PAGOS En cuanto al saldo en la balanza de pagos, se pueden observar las variaciones en este rubro en donde un valor negativo aumenta las reservas y un valor positivo las disminuyen. Para el tercer trimestre de 2014 (cifras preliminares) se observa que no ha alcanzado el nivel de cuenta corriente del 2013 y una disminución en los activos de reserva de US$121.6 millones. 23 INFORME ECONÓMICO DICIEMBRE 2014 BALANZA DE PAGOS DE GUATEMALA (PRESENTACION MBP6) 1/ AÑOS 2012 - 2014 Millones de US Dólares COMPONENTES NORMALIZADOS Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 p/ al 3er. Trimestre -1,413.9 272.8 -563.3 -1,598.7 -1,309.6 -1,351.1 -949.7 -5,574.7 7,846.6 13,421.2 75.3 -840.5 -3,348.3 7,294.9 10,643.1 -42.6 -961.9 -4,270.9 8,535.6 12,806.5 -139.5 -1,098.5 -4,963.4 10,518.7 15,482.0 -278.0 -1,491.1 -5,735.0 10,102.7 15,837.7 -104.3 -1,115.2 -6,176.1 10,182.6 16,358.7 -223.4 -1,064.4 -4,432.4 8,303.8 12,736.2 -240.2 -1,151.7 1.1 1.0 2.5 2.6 0.0 0.0 0.0 1,464.4 204.7 1,584.0 2,026.8 2,262.0 2,620.1 -1,002.2 ERRORES Y OMISIONES (NETO) 281.2 -5.7 -346.4 -224.9 -453.5 -566.5 -174.1 BALANZA GLOBAL 332.8 472.8 676.9 205.9 498.9 702.2 -121.6 -332.8 -332.8 -472.8 -472.8 -676.9 -676.9 -205.9 -205.9 -498.9 -498.9 -702.2 -702.2 121.6 121.6 CUENTA CORRIENTE Bienes Exportaciones FOB Importaciones FOB Servicios Ingreso primario CUENTA DE CAPITAL (Neto) CUENTA FINANCIERA FINANCIAMIENTO Activos de reserva p / Cifras preliminares Fuente: Banco de Guatemala 2.3 CUENTA FINANCIERA (BALANZA DE PAGOS) En cuanto el flujo de capitales en la Cuenta Financiera, en donde un valor positivo es salida de capitales y un saldo negativo entrada de capitales, de acuerdo al registro de la balanza de pagos, se observa que en el tercer trimestre de 2014 (preliminar) disminuyó al situarse en US$499.1 millones, situación que bajo levemente con respecto al primer trimestre de 2014 que fue de US$432.1 millones. 24 INFORME ECONÓMICO DICIEMBRE 2014 2.4 REMESAS FAMILIARES Las remesas familiares han registrado un moderado pero constante crecimiento, impulsadas por la mejora del sector laboral en los Estados Unidos de América. De acuerdo al Banco de Guatemala el crecimiento en las remesas familiares estimado para 2014 sería de un 7.0% ± 1.2 puntos porcentuales. En lo acumulado a diciembre de 2014 (US$5,544.1 millones), se manifiesta un aumento de 8.6% de este rubro con respecto a diciembre de 2013 (US$5,105.2 millones). En diciembre de 2014 ingresaron US$496.0 millones. 2.5 RESERVAS MONETARIAS INTERNACIONALES Congruente con el comportamiento de la balanza de pagos en donde se manifestó un aumento de las reservas, en la gráfica que se presenta a continuación se muestra la evolución del saldo de las reservas monetarias. En el 2014 no ha manifestado ningún crecimiento significativo como en los últimos años. Para diciembre de 2014 lo acumulado es de US$ 7,333.4 millones, siendo en diciembre donde las reservas registraron el nivel más alto. 25 INFORME ECONÓMICO DICIEMBRE 2014 3. SECTOR FISCAL 3.1 FINANZAS PÚBLICAS (INGRESOS Y GASTOS) En lo referente a los ingresos del Estado, lo acumulado a noviembre de 2014 (preliminar) fueron de Q48,036.6 millones monto inferior en Q1,053.5 millones al reportado en el 2013 que fue de Q49,09.1 millones. En lo que respecta a los Egresos estos alcanzaron la suma de Q52,716.9 millones (preliminar a noviembre 2014) monto inferior en Q5,552.0 millones al reportado en el 2013 por Q58,269.0 millones. De los ingresos reportados, el 94.4% corresponde a ingresos tributarios; mientras que en lo que respecta a los egresos, los gastos de funcionamiento representan el 79.0%. En cuanto a la recaudación del Gobierno Central de los impuestos a diciembre de 2014, según datos de la Superintendencia de Administración Tributaria el 63.7% corresponde a impuestos indirectos (Q32,725.0 millones), el 34.6% a impuestos directos (Q17,768.0 millones) y el 1.7% a recaudación de otras instituciones (Q863.5 millones). El total recaudado en el 2014 fue de Q51,356.5 millones superior en Q2,871.0 millones a lo recaudado en el 2013. 26 INFORME ECONÓMICO DICIEMBRE 2014 De acuerdo al comportamiento de la carga tributaria con respecto al PIB al 31 de diciembre de 2014 esta representa aproximadamente el 10.81%, considerando que la proyección del PIB se estima en Q454.2 millardos. 3.2 DÉFICIT FISCAL Y DEUDA PÚBLICA 3.2.1 DÉFICIT FISCAL En lo que respecta al déficit fiscal a noviembre de 2014 fue de Q. 4,680.3 millones, superior con respecto al mismo período del 2013 (Q5,401.4 millones). Se puede observar en la gráfica que el déficit fiscal mantuvo una brecha similar hasta 2008, en donde se incrementó dicho rubro. Adicionalmente, la política fiscal continuará moderadamente expansiva, pues a la fecha el Ministerio de Finanzas Públicas prevé que el déficit fiscal para el 2014 cierre en 2.1% del PIB. 27 INFORME ECONÓMICO DICIEMBRE 2014 3.2.2 DEUDA PÚBLICA 3.2.2.1 DEUDA PÚBLICA EXTERNA La Deuda Pública Externa contempla básicamente desde 2004 los rubros del Gobierno Central y del Resto del Sector Público. Para octubre de 2014 el Sector Púbico tenía una deuda por US$6,996.8 millones, de los cuales el 98.7% corresponden al Gobierno Central. Otro aspecto en el comportamiento de la deuda pública externa es que de octubre de 2013 a octubre de 2014 aumentó un 5.6%. 3.2.2.2 DEUDA PÚBLICA INTERNA La deuda interna, es la que se adquiere con acreedores residentes en el país. La Deuda Pública Interna acumulada al mes de noviembre de 2014, presenta un saldo de Q. 54,823.3 millones. 28 INFORME ECONÓMICO DICIEMBRE 2014 4. SECTOR MONETARIO 4.1 EVOLUCIÓN DE LOS PRINCIPALES AGREGADOS MONETARIOS 4.1.1 EMISIÓN MONETARIA La emisión monetaria, variable que sirve como indicador del seguimiento de la política Monetaria, Cambiaria y Crediticia, constituye la emisión primaria de dinero y adicionalmente una variable que el Banco Central puede controlar directamente. La emisión monetaria al 31 de diciembre de 2014 alcanzó un nivel de Q29,164.4 millones, superior en Q2,034.1 millones respecto a diciembre del año anterior. El comportamiento cíclico de esta variable, se debe principalmente a que a finales de cada año hay factores monetizantes que la presionan derivado de los requerimientos de la época. En el caso de 2014 manifestó el comportamiento de otros años. 4.1.2 NUMERARIO EN CIRCULACIÓN Al 31 de diciembre de 2014 (cifras preliminares) el numerario en circulación (billetes y monedas) alcanzó una cifra de Q24,133.1 millones monto superior en Q1,760.7 millones al observado con respecto al saldo de la misma fecha de 2013. 29 INFORME ECONÓMICO DICIEMBRE 2014 4.1.3 BASE MONETARIA La base monetaria, se constituye en un indicador de suma importancia, puesto que indica, en cierta medida, el comportamiento de reservas monetarias internacionales. El saldo al 31 de diciembre de 2014 fue de Q46,802.4 millones, manifestando diferente tendencia que en el 2013; Es de hacer notar que la base monetaria a diciembre de 2014 fue superior en Q3,742.5 millones con respecto al mismo período del 2013. 4.1.4 MEDIO CIRCULANTE Este indicador, que para diciembre de 2014 fue de Q67,530.5 millones, está compuesto por los medios de pago líquidos necesarios para realizar todo tipo de transacciones en la economía como billetes, monedas y depósitos monetarios. Su comportamiento en 2014 manifestó un comportamiento similar que en el 2013, con un incremento de Q4,500.0 millones. 30 INFORME ECONÓMICO DICIEMBRE 2014 4.1.5 MEDIOS DE PAGO En cuanto a los medios de pago, para diciembre de 2014 el saldo de los medios de pago fue de Q183,567.8 millones. Dicho monto es superior en 14,628.1 millones al presentado al acumulado a diciembre de 2013, el cual refleja la tendencia característica del período. 4.1.6 INDICADOR DE PREFERENCIA DE LIQUIDEZ El indicador mensual de preferencia de liquidez es el factor resultante del numerario dentro del total de depósitos. Como consecuencia de los resultados durante 2014 de la economía a nivel mundial y nacional, a diciembre de 2014 dicho factor se encontraba en 15.14% que comparándolo con el de diciembre del año anterior (15.26%) es inferior manifestando cierta precaución de los agentes económicos ante las posibles fluctuaciones de la tasa de interés. 31 INFORME ECONÓMICO DICIEMBRE 2014 COMENTARIOS GENERALES Como se observó en el desarrollo de la parte correspondiente al contexto económico nacional, dentro de los aspectos más relevantes está el del comportamiento del PIB trimestral que para el tercer trimestre de 2014 el crecimiento se ubicó en 4.7%, esperando que éste indicador en términos anuales cierre en 4.0%. De acuerdo a los datos del Banco de Guatemala el comportamiento de corto plazo de la actividad económica, medida por la estimación del IMAE, al mes de noviembre de 2014, mostró un crecimiento de 4.2% (3.0% en noviembre de 2013). Como se puede observar ambos indicadores mostraron mejor dinamismo en el crecimiento económico para el 2014, superior al proyectado por el FMI para la región de 3.8% - 3.9%. De acuerdo a datos del Banco de Guatemala la recuperación de la actividad económica a nivel mundial sigue consolidándose, en las economías avanzadas, aunque se observa una ralentización en las economías con mercados emergentes y en desarrollo y la vigencia de algunos riesgos. Para Guatemala, como a la región, han afectado los precios de las materias primas aunado a las últimas secuelas de la Roya en los cultivos de café. Pese a que empieza a revertirse los efectos en las exportaciones de éste producto, se compensó con el aumento de exportaciones de otros productos. Adicionalmente, pese a los grandes problemas que atraviesan las grandes economías, los principales indicadores macroeconómicos nacionales permanecen estables (inflación, tipo de cambio y tasas de interés), para el caso al 31 de diciembre de 2014 la Inflación total terminó en 2.95% y la Inflación Subyacente en 2.17%. La inflación total, es congruente con la meta establecida para el 2014, según los parámetros establecidos para dicha variable (4.0% +/- 1 punto porcentual), puesto que disminuyeron los escenarios de riesgos. Aunado a lo anterior, Ingresos como las remesas familiares que lo acumulado a diciembre de 2014 fue de US$5,544.1 millones, siguen apreciando el tipo de cambio, fenómeno que se observa desde julio de 2014 el cual cerró el año en Q7.59675 por US$. Otro fenómeno que contribuyó a la estabilidad macroeconómica es el precio del petróleo, bajado más de 50% desde junio, llevando el barril a los US$53.27 dólares a finales de 2014. En lo referente a los ingresos del Estado, lo acumulado a diciembre de 2014, recaudado por la SAT fue de Q50.5 millardos el cual no cumplió con la meta que era de Q51.0 millardos. La meta de recaudación establecida en los Acuerdos de Paz de 1996 fue del 12.0% del Producto Interno Bruto (PIB). Este año de acuerdo a informes de la SAT alcanzaría un 10.8%. 32