Andrés López, CENIT-UBA

Anuncio

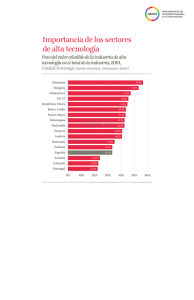

“Estrategias de transformación y estructura productiva” Andrés López (CENIT-UBA) Panel “Avances, desafíos y agenda para la transformación productiva en la Argentina” Lanzamiento PROGRAMA DE INVESTIGACIÓN APLICADA AL DESARROLLO PRODUCTIVO, CABA, 29 de marzo de 2016 Por qué es importante la estructura productiva? (Qué, Cómo, Quién, Donde) Productividad Sector externo Externalidades Empleo y distribución Sustentabilidad Cómo entender la transformación? En la ISI transformación = industrialización En los „90 transformación = eficiencia asignativa Hoy???? El escenario global Fragmentación productiva multinacional (CGV) “Headquarter” vs “Factory Economies” Menor peso del trabajo no calificado en las CGV y tendencias hacia la automatización El nuevo rol de los servicios en la producción y el comercio y la emergencia de la “bioeconomía” Continuo despliegue de las nuevas tecnologías de propósito general (TICs, Biotecnología, Nanotecnología) Emergencia de nuevos jugadores globales en el comercio y la inversión Nuevos esquemas de integración (TPP, TTIP, RCEP, Alianza del Pacífico) Proliferación de nuevos estándares comerciales públicos y privados Algunas implicancias Pensar las políticas en un contexto de fuerte incertidumbre sobre el futuro Estructura y desarrollo: mirada por cadenas y procesos, no tanto por sectores Donde se genera el valor agregado? (Iphone en China) La manufactura ya no es el lugar privilegiado de generación de innovaciones, externalidades y ganancias de productividad Política comercial y desarrollo productivo: Integración vs encadenamientos Cómo adaptarse a los nuevos requisitos de competencia en los mercados globales Cuidado con el anti-proteccionismo!!! Bienes exportados que usan contenido importado Bienes importados que usan VA local Cómo entender la transformación hoy? Diversificación de la estructura productiva y exportadora Inserción y upgrading (calidad, funciones, etc.) en las cadenas globales de valor Estímulo a la innovación en todas las actividades productivas (incorporación y generación de tecnología) Reducción de heterogeneidades entre empresas y regiones Renovación tejido empresarial Equidad intra e inter-temporal (incluso por requerimientos y oportunidades de mercado) Algunas preguntas … Cuál es el rol de la Argentina en la economía global? Qué estructura productiva/exportadora es más favorable para el crecimiento? Y cuáles son los trade offs? (empleomedio ambiente) El punto de partida: los problemas Alejamiento de la frontera internacional de productividad Amplias heterogeneidades entre empresas y regiones Baja densidad empresarial, escaso nacimiento de nuevas firmas y muchas empresas por debajo de su tamaño “optimo” Reducido esfuerzo innovador del sector privado Lento ritmo de transformación estructural de la economía y de la canasta exportadora Pérdida de atractividad para la IED Escaso número de “multilatinas” argentinas Bajo grado de integración en CVG salvo como proveedor de materias primas “Lejos del mundo” y en una región con escasas complementariedades en la dotación factorial Sub-provisión de “bienes públicos” (e.g. capital humano, infraestructura) y subdesarrollo financiero, en especial en zonas rezagadas El punto de partida: las potencialidades Disponibilidad de variados RRNN renovables y no renovables Base para la “bioeconomía” Promoción de clusters de proveedores y partners especializados conocimiento-intensivos Industria diversificada y con un núcleo de empresas que no están lejos de la frontera internacional Inserción exitosa en sectores de servicios basados en conocimiento (SBC) y en nichos de mercado en base a diseño y diferenciación Crecimiento fuerte del número de empresas exportadoras Buena parte de las principales ET globales instaladas en el país Capital humano talentoso y creativo Altos niveles de excelencia en ciertas áreas del conocimiento científico Posición favorable en huso horario y afinidad cultural con EEUU y Europa Por ahora no podemos vivir de la soja ni de Vaca Muerta Cómo avanzar? Combinar horizontalidad (“que florezcan mil flores”) y selectividad (sectores prioritarios, proyectos orientados por misión, etc.) Articular políticas de desarrollo productivo e innovación con las de comercio exterior e IED Identificación de prioridades en base a concepto de cadenas (cómo pasar a las etapas conocimiento-intensivas) Aprovechar la dotación de RRNN (renovables y no renovables) como plataforma para la diversificación productiva y la innovación tecnológica Definir estrategias específicas para los distintos sectores industriales en función de su rol esperado (e.g. empleo, exportaciones, potencial innovador, etc.) Cómo avanzar? (II) Apoyo para los SBC que apuntalen su potencial exportador, pero también su rol como núcleo generador de innovaciones y ganancias de productividad para los agentes locales Atacar las fallas de mercado y las barreras regulatorias que afectan el desarrollo emprendedor y limitan el crecimiento de las PyMEs Generar apoyos para las distintas fases del desarrollo empresarial (e.g. escalamiento de las políticas de innovación) Repensar los procesos de integración regional en búsqueda no sólo de mayor comercio, sino también de complementación productiva y tecnológica Los indicadores tradicionales pierden relevancia analítica: Fuente: Escaith (2013) Table 2 Factor Shares in Global Value Chains of All Manufactures Valueadded Total (billion US$) By: capital(%) high-skilled labor(%) medium-skilled labor(%) low-skilled labor(%) 1995 2008 2008 minus 1995 $6,586 $8,684 $2,098 40.9% 13.8% 28.7% 16.6% 47.4% 15.4% 24.4% 12.8% 6.5% 1.5% -4.2% -3.8% Fuente: Timmer et al (2013). Los servicios dominan el comercio medido en valor agregado Fuente: Escaith (2013), con base en matrices IO de WIOD Smiley Face (Fuente: Business Week International online extra, May 16, 2005, Stan Shih on Taiwan and China) Added Value R&D/Innovation Centre Global Logistics Center Higher Added-value and Lower Replacement Standardisation Brand Innovation Marketing Value Creation R&D Logistics Design Manufacture Value-added process Assembly Que es lo que “mueve la aguja” exportadora? (2013) Oleaginosas: 26% Autos: 14% Cereales: 12% Petróleo-Petroquímica: 8% Bovinos: 5% Minería: 4% Frutas: 3% Siderurgia-Aluminio: 3% 8 complejos: 75% exportaciones Fuente: Elaboración propia en base a datos del INDEC Algo más sobre empleo A nivel mundial (2013), uno de cada cinco trabajadores participa de una CGV (16% en 1995) La participación en CGV eleva la productividad laboral Pero no los salarios … Fuente: OIT (2015) La inserción internacional de la Argentina: algunos indicadores Fuente: Elaboración propia en base a datos de OMC, Banco Mundial y UNCTAD (datos para 2013) Argentina en el comercio mundial de manufacturas: tendencia creciente o recuperación del techo? 0,24 0,23 0,22 0,22 0,22 0,22 0,21 0,20 0,21 0,19 0,19 0,18 % 0,18 0,22 0,21 0,18 0,18 0,17 0,18 0,17 0,16 0,16 0,15 0,15 0,14 0,12 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Fuente: Elaboración propia en base a datos de UNCTAD Las MOI en las exportaciones totales argentinas En 2013 40% de las X MOI eran automóviles y autopartes (20% en 2003) 33 32 31 28 27 27 34 33 32 31 31 30 29 29 30 34 34 35 2011 35 35 2010 40 32 30 30 27 31 27 28 25 % 25 23 22 20 20 19 18 16 15 13 14 Fuente: Elaboración propia en base a datos del INDEC 2013 2012 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 10 La “estrella manufacturera”: el sector automotriz (X argentinas como % de X globales) 0,90 0,78 0,80 0,74 0,70 0,65 0,58 0,60 0,60 0,54 0,50 0,46 0,41 % 0,40 0,35 0,30 0,30 0,22 0,24 0,20 0,10 0,06 0,08 0,11 0,00 Fuente: Elaboración propia en base a datos de OMC 0,37 0,36 0,33 0,32 0,27 0,25 0,21 0,74 0,76 Índice de concentración exportadora Fuente: Elaboración propia en base a datos de UNCTAD Número de productos exportados Fuente: Elaboración propia en base a datos de UNCTAD Declinante atractividad para la IED (% sobre IED hacia AMLAT) Fuente: Elaboración propia en base a datos de UNCTAD Menor presencia como emisor de IED (% sobre IED de PED) Fuente: Elaboración propia en base a datos de UNCTAD Argentina en las CGV (I): al igual que el resto de AMLAT escasa integración Gráfico 2 2 Participación en CGV mediante encadenamientos hacia atrás: valor agregado extranjero como porcentaje del total de las exportaciones, promedio 2003–07 Todos los bienes 50 Porcentaje 40 30 20 Fuente: Blyde et al (2014) VEN ECU PER BRA COL PAN PRY BOL ARG CHL ALC SLV GTM NIC URY ASIA CRI UE-27 MEX 0 HND 10 Argentina en las CGV (II): pero con tendencia al ascenso 25% 20% 15% 10% 5% 0% 1995 2000 2005 Chile Fuente: Elaboración propia en base a datos de OECD Argentina 2008 Brazil 2009 Argentina en las CGV (III): proveyendo materias primas para las cadenas globales Gráfico 2 4 Participación en CGV mediante encadenamientos hacia adelante: valor agregado doméstico usado en las exportaciones de terceros países, promedio 2003–07 50 Porcentaje 40 30 20 Fuente: Blyde et al (2014) MEX HND SLV NIC GTM PAN URY CRI UE-27 ASIA ALC ECU COL BRA PRY VEN BOL CHL PER 0 ARG 10 Argentina en las CGV (IV): la integración es en sectores primarios Gráfico 2 6 Valor agregardo extranjero (gris) y valor agregado doméstico usado en las expor taciones de terceros países (amarillo) por sector generador de valor agregado, promedio 2003-07 Tecnología alta, medio-alta 20 PRY PAN VEN GTM NIC ECU CHL PER BOL SLV URY HND COL ARG LAC BRA ASIA UE-27 0 MEX 10 CRI Porcentaje 30 Tecnología baja, medio-baja Porcentaje 40 30 20 MEX ARG VEN CRI BOL ECU PRY PAN HND GTM ASIA MEX CRI SLV UE-27 PAN URY ARG HND GTM COL VEN ECU MEX NIC BRA BOL LAC BRA COL SLV ASIA GTM URY UE-27 PER CHL 0 HND 10 Productos primarios Porcentaje 40 30 20 NIC URY COL LAC ARG CHL PRY PER ECU VEN 0 BOL 10 Servicios 20 Fuente: Blyde et al (2014) LAC SLV NIC CRI ASIA PER BRA CHL UE-27 0 PRY 10 PAN Porcentaje 30