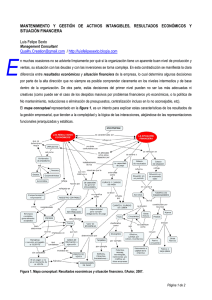

capital intelectual activo estratégico en las organizaciones

Anuncio