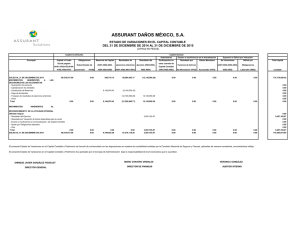

anexo 2

Anuncio