- Ninguna Categoria

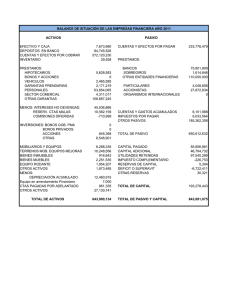

Industrias de Aceite SA - bolsa boliviana de valores sa

Anuncio