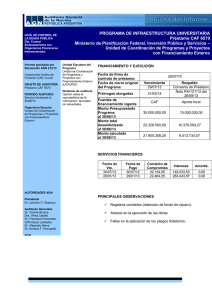

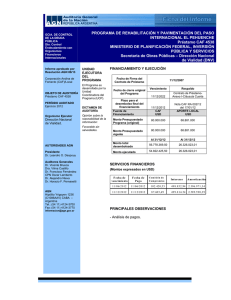

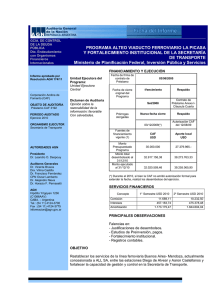

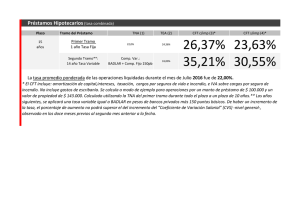

1 resumen ejecutivo - Bank Information Center

Anuncio