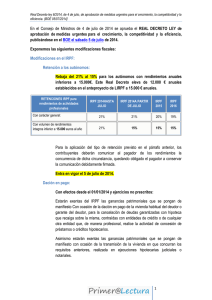

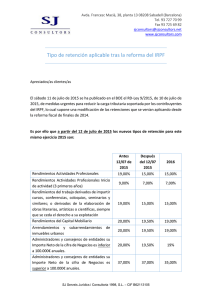

LAS RETRIBUCIONES DE LOS TRABAJADORES DEPENDIENTES

Anuncio