Parte I - Actualidad Empresarial

Anuncio

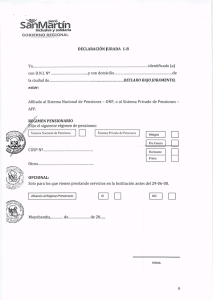

VI Informes Laborales Novedades y últimas modificaciones incursas en la Reforma del Sistema Privado de Pensiones a puertas de diciembre 2013 (Parte I) Ficha Técnica Autora: Graciela Hurtado Cruz(*) Título: Novedades y últimas modificaciones incursas en la Reforma del Sistema Privado de Pensiones a puertas de diciembre 2013 (Parte I) Fuente: Actualidad Empresarial Nº 291 - Segunda Quincena de Noviembre 2013 1.Introducción Desde la publicación de la Ley de Reforma del Sistema Privado de Pensiones, Ley N°29903, se han venido publicando diversas disposiciones normativas que buscan complementarla. Hemos visto, a lo largo de los meses que han seguido a julio de 2012, cómo se han llevado a cabo los procesos de asignación y licitación de afiliados (teniendo como ganadores a Prima AFP y AFP Habitat, respectivamente); la modificación en el esquema de cobro de comisiones (en que estos últimos días del mes de noviembre resultan determinantes para definir cuántos afiliados se mantendrán, hasta la fecha de su jubilación, con el esquema de comisión por flujo, y a cuántos afiliados se les aplicará el nuevo esquema de cobro de comisión por saldo); la afiliación obligatoria a un régimen previsional de los trabajadores independientes; la modificación en la administración de los riesgos de invalidez, sobrevivencia y gastos de sepelio por empresas de seguros bajo una póliza de seguros colectiva; la eliminación del CUSPP como dato obligatorio en las boletas de pago y planilla electrónica, y la nueva forma de afiliación al Sistema Privado de Pensiones de modo electrónico; asi como, el traspaso de los afiliados de una AFP hacia otra vía: el uso del correo electrónico. Los primeros tres temas los analizamos en su oportunidad en anteriores informes. Ahora, abordemos los últimos tres por estar vigentes hacia el mes de diciembre de 2013. 2. Novedades y modificaciones vigentes a. Eliminación del CUSPP de la planilla electrónica y boletas de remuneraciones como dato obligatorio1 Según recordaremos, desde la existencia de la herramienta informática en que 1 Como dato adicional a lo que se indicará en este acápite, aunque el ámbito de aplicación de la Res. SBS Nº 6202-2013 (que dispone la eliminación del CUSPP como dato obligatorio), refiere únicamente a la planilla electrónica y a las boletas de pago; el AFPnet ha dispuesto que a partir del 15.11.13 es obligatorio informar el tipo y número de documento de identidad de cada trabajador y es opcional la consignación del CUSPP (como se ve, de modo inverso a como era antes). VI-4 Instituto Pacífico consiste la Planilla Electrónica23 (vigente a partir del periodo tributario de enero de 2008)4 hasta antes de la modificación suscitada en setiembre de este año, referida a la eliminación del CUSPP como información mínima obligatoria de las boletas de pago (y, consecuentemente, de la planilla electrónica actual5), el registro de un nuevo trabajador a la planilla generaba al empleador un serio inconveniente cuando procedía a completar en el T-Registro la información referida al sistema pensionario elegido por aquel. Es así que, en el PDT 601 (que es el primer PDT que solicita al empleador completar el dato de “régimen pensionario”), además de requerirse indicar la “fecha de inscripción”6 en el régimen pensionario previamente consignado7, se pedía digitar el CUSPP (Código Único de Identificación del Sistema Privado de Pensiones)8, de modo tal que, de no hacerlo, el PDT impedía el registro del trabajador. Teniendo en cuenta, además, el plazo de 72 horas dispuesto por el MTPE para el registro de los trabajadores en la planilla9; el problema se suscitaba en el siguiente escenario: el ingreso del trabajador a la empresa se daba finalizando el mes (teniendo que darle de “alta” el mismo día de su ingreso), los pagos de la seguridad social se aproximaban, y el trabajador –que habría optado por el SPP– aún no 2 Que en su primer diseño fue el Programa de Declaración TelemáticaPDT Planilla Electrónica (Formulario Virtual N° 601). Para abreviar, en adelante nos referiremos al mismo únicamente como “PDT 601”. 3 Retrocediendo en el tiempo, con una finalidad de reducir los costos para las empresas, Sunat dispuso años atrás que la presentación de las declaraciones tributarias se realizara mediante los formularios virtuales generados por los Programas de Declaración Telemática (PDT). Es así que la citada “Planilla Electrónica” reemplazó no solo a las planillas físicas (planillas llevadas a través de medios convencionales), sino también al llamado PDT Remuneraciones (versión 4.8, Formulario Virtual Nº 600- sobre retenciones de renta de quinta categoría, ONP, Essalud, Primas por Essalud Vida, IES cuenta propia y Fondo de Derechos Sociales del Artista), así como al Libro de modalidades formativas laborales, y al PDT Seguro Complementario de Trabajo de Riesgo (versión 3.4, Formulario Virtual Nº 610). 4 Por lo que la primera presentación o declaración debió realizarse a partir del 01.02.08, con información referida al mes de enero del referido año. 5 Que, como se sabe, a partir del 01.08.11, se encuentra conformada por la información del T-Registro (Registro de Información Laboral) y la PLAME (Planilla Mensual de Pagos) que se elabora a partir de la información consignada en dicho registro. 6 Lo que en algunas ocasiones constituía un problema para el declarante -específicamente cuando el nuevo trabajador elegía afiliarse al SPP- ya que en este rubro (“fecha de inscripción”) se debía consignar la fecha en que se produjo la afiliación al régimen pensionario; y, como explicaremos en adelante, las afiliaciones en el SPP solían tomar su tiempo. 7 Entre ellos, los principales códigos eran: 02 (D.L. Nº 19990-SNPONP), 03 (DL 20530- SNP), 21 (SPP Integra), 22 (SPP Horizonte), 23 (SPP Profuturo), 24 (SPP Prima), 99 (Sin régimen pensionario). 8 El CUSPP es un carácter alfanumérico que identifica y distingue al trabajador afiliado dentro del Sistema Privado de Pensiones, y que se mantendrá inalterable aun cuando el trabajador se cambie de AFP. 9 Dicho plazo para el registro de los trabajadores se encontraba contemplado en el artículo 3° del Decreto Supremo N° 001-98-TR que a la letra indica lo siguiente: “Los empleadores deberán registrar a sus trabajadores en las planillas, dentro de las setenta y dos (72) horas de ingresados a prestar sus servicios, independientemente de que se trate de un contrato por tiempo indeterminado, sujeto a modalidad o a tiempo parcial”. contaba con su CUSPP. Ante esta situación, el empleador veía 2 caminos a seguir: a) registrar al trabajador con la opción “sin régimen pensionario”–constituyéndose esta en una solución temeraria por cuanto no contaba con sustento legal alguno para hacerlo, ya que, salvo algunas expresas excepciones, todo trabajador dependiente es afiliado obligatorio del sistema pensionario; o, b) afiliar “mientras tanto” al trabajador a la ONP (donde no necesitaba consignar ningún código de identificación del afiliado)10, lo que con el tiempo se constituyó en una práctica muy recurrida. Lo mismo sucedía con el actual T-Registro (primer componente de la nueva Planilla Electrónica). Para completar el alta del trabajador, el plazo con que dispone a la fecha el empleador es de 24 horas11: el mismo día de inicio de la prestación de servicios. Contando con un plazo comparativamente menor para el registro del trabajador, y el mismo problema de orden operativo de que adolecían las afiliaciones en el SPP (en su única modalidad: presencial); una reforma respecto de este punto resultaba realmente apremiante. Y la modificación requerida llegó. Con la dación de la Resolución Ministerial N° 163-2013-TR, de fecha 19.09.13, el empleador ya no necesitará contar con la información del CUSPP para proceder al registro del trabajador en la planilla electrónica (completando el rubro “régimen pensionario” cuando este haya optado por afiliarse al SPP). Teniendo en cuenta lo que comentaremos en el siguiente acápite sobre la nueva afiliación al SPP vía medios electrónicos (T-Registro), mientras el trabajador no elija su régimen pensionario por estar dentro del plazo de 10 días para hacerlo, el empleador podría consignar en el rubro “régimen pensionario” –por mientras y con cargo a modificar luego este dato– la opción “sin régimen pensionario”. Si bien es cierto, esta ‘salida’ se viene sugiriendo por el personal administrativo y en la propia página web de la Sunat, sería bueno que 10 La experiencia demuestra que, a veces, dicha afiliación provisional resultaba siendo permanente; y, otras veces, terminaba creando para el trabajador un escenario en el que –en lo general– un mes de su aportación pensionaria era derivada al Sistema Nacional de Pensiones (con el sistema de fondo común, de manera que dicho aporte no le podría ser devuelto) y no le era reconocido cuando ‘regularizaba y completaba’ su afiliación al SPP en un mes posterior a su registro en la planilla. 11 El artículo 4°-A del Decreto Supremo N° 018-2007-TR (artículo incorporado por el artículo 2º del Decreto Supremo N° 015-2010TR, vigente desde el 01.08.11) establece que el plazo para el “alta” del trabajador en el T-Registro (así como del personal en formación laboral y del personal de terceros) es dentro del día en que se produce el inicio de la prestación de servicios, independientemente de la modalidad de contratación y de los días laborados. N° 291 Segunda Quincena - Noviembre 2013 Área Laboral la misma sea plasmada en una Resolución de la Autoridad Administrativa Tributaria en aras de generar certeza en la entidades empleadoras sobre la misma y disipar la duda sobre posibles contingencias futuras. En suma; a la fecha, la consignación del CUSPP en la planilla electrónica (específicamente en su primer componente: T-Registro), y con ello en las boletas de remuneraciones –por disposición del Decreto Supremo N° 001-98-TR–12, es un dato <opcional>, un dato no obligatorio. Siendo un dato “opcional”, el rubro CUSPP no se inhabilita sino que las pestañas se mantienen habilitadas por si se opta por la consignación del mismo; sin embargo, valga recalcar, su no consignación no constituye omisión alguna13. Entonces, como se puede apreciar, el registro en la planilla electrónica de los nuevos trabajadores en un centro de trabajo no requerirá del ingreso del CUSPP en los siguientes 3 escenarios: - Si el nuevo trabajador ha optado por el Sistema Privado de Pensiones (SPP) y aún no cuenta con el CUSPP. - Si el nuevo trabajador ya se encuentra afiliado al SPP. - Si el nuevo trabajador se encuentra afiliado al Sistema Nacional de Pensiones (SNP) y decide cambiar de régimen pensionario14. b. Ingreso de nuevos trabajadores a la empresa: Elección de sistema pensionario y afiliación electrónica al SPP (T-Registro) Cada vez que un nuevo trabajador ingresaba a un centro de trabajo, las normas laborales le daban a su empleador una serie de obligaciones relacionadas a la seguridad social, tanto en materia de salud como en pensiones; figurando, entre ellas, las que atañen a la elección del trabajador del sistema pensionario al cual deseaba afiliarse (entrega del ‘Boletín Informativo’ sobre los regímenes pensionarios y el ‘Formato de Elección del Sistema Pensionario’), así como las referidas a su inscripción a un régimen pensionario. Estas obligaciones han estado reguladas desde hace algún tiempo tanto, en el artículo 2° del Título V del Compendio de Normas del SPP15 como en el artículo 16° de la Ley N° 28991 (Ley de Libre Desafiliación Informada, Pensiones Mínima y Complementarias, y Régimen Especial de Jubilación Anticipada). 12 Que en su artículo 18°, inciso 3 indica que “la boleta de pago contiene los mismos datos que figuran en las correspondientes planillas”. 13 Tan es así que cuando se dé de alta al trabajador en el aplicativo, habiendo no digitado el número del CUSPP del trabajador, podrá grabar los datos sin mayor problema. 14 Claro está que este último supuesto puede presentarse también no al inicio de la relación laboral sino en el transcurso de la misma. Lo que procederá efectuar en este caso es la modificación de la información registrada en “régimen pensionario” en el T-Registro. 15 Aprobado por la Resolución N° 080-98-EF-SAFP. El nombre completo del dispositivo normativo es “Título V del Compendio de Normas de Superintendencia Reglamentarias del Sistema Privado de Fondos de Pensiones, referido a afiliación y aportes”. N° 291 Segunda Quincena - Noviembre 2013 Con la dación durante el año pasado de la Ley N°29903 (Ley de Reforma del Sistema Privado de Pensiones), las obligaciones aludidas han sufrido una serie de modificaciones que han sido dispuestas tanto por el artículo 5° de la propia Ley de Reforma, como por sus posteriores normas complementarias: Resolución SBS N°9354-2012, Resolución SBS N°2936-2013, Resolución SBS N°4830-2013 y, por una última, Resolución SBS N°6202-2013. De conformidad con esta última resolución, publicada el 17 de octubre, cada vez que un nuevo trabajador ingrese a laborar a un centro de trabajo, se deberá tener en cuenta lo siguiente: 1) Registrar al trabajador en la planilla electrónica: Esta obligación implica que el registro del trabajador en la planilla electrónica deba efectuarse en el primer componente de esta; esto es, en el T-Registro. De manera que, la primera obligación con la que cuenta todo empleador ante el ingreso de un nuevo trabajador a su empresa sea “darle de alta” en el T-Registro el mismo día del inicio de su prestación de servicios16. 2) Solicitarle al trabajador que informe por escrito el régimen pensionario en el que, de ser el caso, se encuentra ya afiliado: Habiendo dado de alta al trabajador en la planilla electrónica, el empleador está obligado a requerirle que le informe por escrito el sistema previsional al que se encuentre incorporado; pudiendo informarle el trabajador que ya se encuentra afiliado a la ONP o al Sistema Privado de Pensiones. En este último caso, el trabajador deberá precisar en cuál AFP se encuentra afiliado. Lo que puede hacer el personal administrativo de la empresa es consultarle al trabajador –de forma verbal– si se encuentra ya afiliado a un sistema pensionario para que, de ser afirmativa su respuesta, le requiera que la misma sea plasmada por escrito y remitida a la empresa. Señalamos esto porque, del tenor de la norma, resulta innecesario que el trabajador tenga que informar por escrito que no está afiliado a ningún sistema. De otro lado, la norma no provee un modelo o formato estándar para el informe a ser presentado por el trabajador; sin embargo, aun cuando la manifestación a ser prestada por este no se encuentre sujeta a un requisito especial más que a su escrituralidad, lo más recomendable sería que la comunicación del trabajador 16Por ser este el plazo indicado por el artículo 4°-A del Decreto Supremo N°018-2007-TR. VI se realice por medios mecánicos (ya que la forma manuscrita muchas veces resulta no ser comprensible), con la identificación precisa del prestador de servicios (nombres y apellidos, número de identidad) y con la firma legible del trabajador; buscando con ello evitar posibles errores en la declaración en el rubro “régimen pensionario” del T-Registro y también estar preparado con la documentación debida ante una futura fiscalización de la autoridad de trabajo. Como se aprecia, este informe escrito a ser entregado por el trabajador no puede significar mayor inconveniente para la empresa en el instante mismo de su alta –en la fecha de su ingreso, como plazo máximo– y al momento de completar el dato de “régimen pensionario” que se solicita, siempre que la entrega de esta información se haga el mismo día de inicio de labores o incluso poco después si es que la empresa ya ha tomado conocimiento (por indicación del trabajador de forma verbal y, de ser posible, su corroboración en la página web de la SBS para los que indiquen que están afiliados a una AFP) del sistema en que el trabajador ya está afiliado. Como se ve, contando con un nuevo trabajador ya afiliado a un sistema previsional, el empleador no tiene otra obligación al respecto más que recabar el informe escrito del régimen previsional ya comentado y consignar esta información en “Datos de seguridad social” del T-Registro para completar el alta del trabajador. De otro lado, así como la empresa puede contar con un nuevo trabajador que ya esté afiliado a un sistema de pensiones, puede también suceder que el nuevo integrante del centro laboral no se encuentre inscrito en ningún sistema previsional. Ante este otro escenario, se configuran las obligaciones que se detallan desde el punto que viene a continuación. 3) Entregar el “Boletín Informativo” al trabajador: Si el nuevo trabajador le indica que no pertenece a ningún sistema pensionario, el empleador deberá entregarle una copia del “Boletín Informativo” que es un documento elaborado por el MTPE, en coordinación con la SBS y la ONP, que contiene las características, las diferencias y demás peculiaridades de los sistemas pensionarios vigentes. Tenga en cuenta que en marzo de este año se elaboró y publicó una nueva versión del “Boletín Informativo” Actualidad Empresarial VI-5 VI Informes Laborales a través de la Resolución Ministerial Nº 044-2013-TR 17. Es este nuevo boletín el que deberá ser entregado a los nuevos trabajadores. 3.1. Plazo para la entrega del “Boletín Informativo”: De conformidad con el Decreto Supremo Nº 009-2008-TR, el plazo para entregar la copia del “Boletín Informativo” es de 5 días hábiles, siguientes de iniciada la relación laboral. 3.2. Sanción ante el incumplimiento de la entrega del “Boletín Informativo”: De conformidad también con el Decreto Supremo Nº 009-2008TR, la sanción es la indicada en el numeral 2 del artículo 23° del Decreto Supremo Nº 0192006-TR (Reglamento de la Ley General de Inspección del Trabajo, Ley Nº28806). A saber, el citado artículo 23° contempla las infracciones leves en materia de relaciones laborales, las mismas que son sancionadas con una multa de hasta 5 UIT, dependiendo de la cantidad de trabajadores afectados. 4) Solicitar al trabajador que le informe el régimen pensionario al que desea ser incorporado: De manera simultánea a la entrega del “Boletín Informativo”, el empleador deberá SOLICITARLE al nuevo trabajador que le informe, en un plazo de 10 días naturales contados desde ese día, el régimen pensionario al que desea ser incorporado. El trabajador deberá informar a su empleador de dicha elección haciendo uso del “Formato de Elección del Sistema Pensionario” elaborado por el Ministerio de Trabajo y aprobado mediante la Resolución Ministerial N°112-2013-TR18. Como se ve, según se desprende de la lectura conjunta del artículo 2° del Título V del Compendio de Normas del SPP y del artículo 16° de la Ley N°28991; la obligación del empleador se reduce a la entrega de la copia del “Boletín Informativo”, seguida del emplazamiento al trabajador para que exprese por escrito (haciendo uso del “Formato de Elección del Sistema Pensionario”) su voluntad de incorporarse a uno u otro sistema 17 Como recordaremos, el referido boletín existe desde hace algunos años. El mismo fue aprobado mediante la Resolución Ministerial Nº 226-2007-TR; sin embargo, en atención a los cambios normativos que se han venido realizando en las normas del Sistema Privado de Pensiones producto de la Ley de Reforma del Sistema Privado de Pensiones (Ley Nº 29903), existían aspectos que debían ser revisados y actualizados de manera tal que los trabajadores que recién ingresaban al mercado laboral pudieran acceder a información comprensible sobre los sistemas previsionales. Es así que el 02.03.13 se publicó en el diario oficial El Peruano la Resolución Ministerial Nº 044-2013-TR que aprueba el nuevo Boletín Informativo acorde a la Ley N° 29903. 18 Publicada en el diario oficial El Peruano con fecha 22.06.13. VI-6 Instituto Pacífico pensionario dentro de un plazo de diez días dispuesto por ley, mas no implica el suministro del “Formato de Elección” al trabajador, el mismo que tendría que ser obtenido por sus propios medios18. FORMATO DE ELECCIÓN DEL SISTEMA PENSIONARIO I.- DATOS DEL TRABAJADOR 1. APELLIDO PATERNO: 2. APELLIDO MATERNO: 3. NOMBRES: 4. TIPO DE DOCUMENTO: DNI Carne de extranjería Pasaporte Otro 5. SEXO: F 6. FECHA DE NACIMIENTO: M Día 7. DOMICILIO: Mes Avenida Calle Jirón Año Otros: Distrito Provincia Departamento II.- DATOS DE LA ENTIDAD EMPLEADORA 1. NOMBRE O RAZÓN SOCIAL: 2. Nº RUC: 3. DEPARTAMENTO DEL DOMICILIO FISCAL: III.- DATOS DEL VÍNCULO LABORAL 1. FECHA DE INICIO DE LA RELACIÓN LABORAL: Día Mes Año 2. REMUNERACIÓN: IV.- ELECCIÓN DEL SISTEMA PENSIONARIO 2. Sistema Privado de Pensiones (AFP) 1. Sistema Nacional de Pensiones (ONP) Firma del trabajador : ______________ Ciudad de….…….., ….… de……………… de 201... 4.1. Plazo del trabajador para entregar el “Formato de Elección del Sistema Pensionario”: partir de la recepción del “Boletín Informativo”, para entregar el “Formato de Elección del Sistema Pensionario” completado a su empleador. El trabajador tendrá un plazo de 10 días naturales19, que corren a 18 Considero que, aun cuando al día de hoy difícilmente un trabajador no podría acceder a Internet para buscar y obtener dicho documento, tanto la entrega del Boletín Informativo como del “Formato de Elección del Sistema Pensionario” deben ser documentos que tengan que, por mención expresa y clara de la norma, ser entregados obligatoriamente por el empleador teniendo en consideración que muchas de las normas publicadas en El Peruano– como sucede en este caso con la Resolución Ministerial N° 112-2013-TR– se limitan a aprobar ciertos documentos o formatos mas no los adjuntan y disponen, más bien, que la publicación del documento adjunto se haga en el Portal Institucional del alguna entidad del Estado, hecho que sin lugar a dudas dificulta la búsqueda. Para acceder al “Formato de Elección” haga clic en el siguiente enlace de la web del Ministerio de Trabajo y Promoción del Empleo: <http://www.mintra.gob.pe/archivos/file/SNIL/normas/2013-06-24_112-2013-TR_2956.pdf>. 19 Recuerde que, los días “naturales” computan todos los días con que cuenta el calendario, de manera que también se contabilizan dentro del plazo los días feriados, sábados y domingos. Continuará en una siguiente edición. N° 291 Segunda Quincena - Noviembre 2013