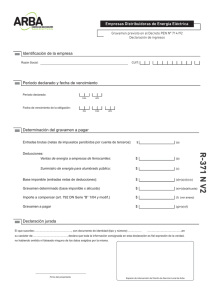

Imposición al patrimonio neto de las empresas y de las

Anuncio