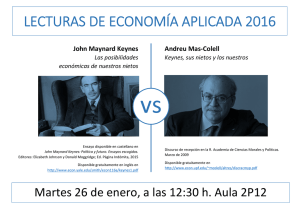

Keynes y la crisis financiera actual

Anuncio