1° revisar el PIA

Anuncio

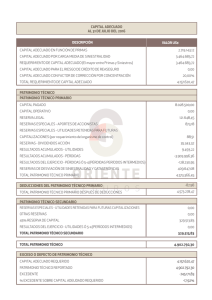

IFRS GRANDES EMPRESAS S2_A1.1_LECV3 ESTADO DE SITUACION PATRIMONIAL I.- Definición El Estado de Cambio en el Patrimonio Neto (ECPN) explica en forma detallada los movimientos (aumento o disminuciones) ocurridos en el patrimonio de una entidad en un periodo de tiempo. De lo anterior se deduce que el insumo de este estado financiero son todas las transacciones que afectan o hacen variar al patrimonio de una empresa. Es un estado financiero que hoy en Chile no se exigía, por lo tanto tendrá vigencia con la implementación de la Normas Internacionales de Información Financiera (NIIF (IFRS, por sus siglas en inglés)). Recordar que el patrimonio en el Estado de Situación Financiera se presenta en forma resumida, es decir, en pocas líneas de presentación, como se aprecia a continuación: Dado lo anterior se hace necesaria información más detallada acerca de lo que ha ocurrido con el patrimonio de una empresa en un periodo, ya que esa información de esa forma no se encuentra en el Estado de Situación Financiera debido a que en éste las cuentas de patrimonio se agrupan en pocas líneas de presentación. El problema anterior justifica la presentación de este nuevo estado financiero, el cual muestra la apertura de cada una de esas líneas de presentación que aparecen el en patrimonio del Estado de Situación Financiera y además explica los movimientos que han ocurrido al interior de cada una de ellas. II.- Formato de presentación Para la presentación de este estado financiero existe un único formato de presentación. A continuación se presenta el formato de este estado financiero que utilizaremos para la cátedra de IFRS GRANDES EMPRESAS. 1 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 2 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 Se puede apreciar en el formato anterior que en la primera fila se hace la apertura de las líneas de patrimonio presentadas en el Estado de Situación Financiera, la cual consiste en detallar las cuentas que forman parte de cada una de ellas, según se explica a continuación: Cambios en capital pagado. Incluye las cuentas capital y sobreprecio en ventas de acciones. Cambios en acciones propias en cartera. Recordar que es una cuenta complementaria de patrimonio, por lo tanto su saldo se presenta con signo negativo en el patrimonio. Cambios en otras reservas. Esta incluye los siguientes ítems: Reservas de valor: conformado por las reservas de revalorización de propiedad planta y equipos originadas cuando se utiliza el modelo de revalorización para la valorización posterior del activo fijo, reservas de activos financieros disponibles para la venta surgidas por las variaciones en el valor justo de ellas y variaciones en otros activos (reservas originadas por activos intangibles y propiedades de inversión cuando se utiliza el modelo de revalorización para la valorización posterior de ellos). Otras reservas: conformado por las reservas originadas por los ajustes de conversión (diferencias surgidas por la conversión de los estados financieros a una moneda de presentación distinta a la moneda funcional) y otros ajustes en el patrimonio neto (reservas originadas por coberturas de flujo de efectivo, etc.). Para efectos de este curso estas reservas serán de “0”. Reservas varias: conformado por reservas legales, reservas de utilidades (por ejemplo, las formadas para futuros dividendos, renovación de maquinaria, etc.) y otras. Cambios en resultados retenidos. Está conformado por las cuentas utilidades acumuladas o pérdidas acumuladas, utilidad o pérdida del ejercicio y dividendos (cuenta complementaria de patrimonio). Cambios en el patrimonio atribuibles a los accionistas controladores. Es la suma de lo registrado en una fila, desde la columna de la cuenta capital hasta la columna de la cuenta de dividendos. Cambios en el interés minoritario. Se expresan los cambios experimentados que corresponde a la parte de los activos netos de las filiales (se denominan así a las empresas sobre las cuales se posee el control) que corresponde a los accionistas minoritarios, es decir, el resto de los accionistas que no poseen el control de las filiales. Total de cambios en el patrimonio neto. Es la suma de los cambios en el patrimonio atribuibles a los accionistas controladores y los cambios en el interés minoritario. Los montos reconocidos en esta columna deberían coincidir con la de los cambios en el patrimonio atribuibles a los accionistas controladores, debido a que los cambios en el interés minoritario se Asumirá de “0” para efectos de este curso. En la primera columna del formato del ECPN se explican las razones o transacciones ocurridas en una entidad que originan variaciones (aumentos o disminuciones) en su patrimonio, según el siguiente detalle: · Saldo inicial al 01/01/xx. Se anotan los saldos finales de todas las cuentas de patrimonio al 31 de diciembre del año anterior al cual se están presentando los estados financieros. Recordar que los montos finales al 31 de diciembre de cada año representan los saldos iniciales al siguiente año. 3 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 · Cambios contables. Son los efectos que produce sobre el patrimonio un cambio en las políticas contables (cambios en los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros, ya que suministran información más fiable y relevantes sobre los efectos de las transacciones, otros eventos o condiciones que afecten a la situación financiera, el desempeño económico o los flujos de efectivo de la entidad) o en las estimaciones contables (ajuste del importe en libros de un activo o de un pasivo, o en el importe del consumo periódico de un activo, que se produce tras la evaluación de la situación actual del elemento, así como de los beneficios futuros esperados y de las obligaciones asociadas con los activos y pasivos correspondientes. Los cambios en las estimaciones contables son resultado de nueva información o nuevos acontecimientos y, en consecuencia, no son correcciones de errores). · Corrección de errores. Son los efectos que produce sobre el patrimonio los errores cometidos en periodos anteriores, que consisten en las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más períodos anteriores, resultante de un fallo al emplear o de un error al utilizar información fiable que: estaba disponible cuando los estados financieros para tales periodos fueron formulados; y podría esperarse razonablemente que se hubiera conseguido y tenido en cuenta en la elaboración y presentación de aquellos estados financieros. · Saldos iniciales ajustados. Es la suma o resta del saldo inicial al 01/01/xx, cambios contables y corrección de errores. Como los últimos dos conceptos se asumirán que no tienen impacto sobre el patrimonio en este curso de contabilidad II esta línea tiene que ser exactamente igual a la del saldo inicial al 01/01/xx. · Reverso de provisión. Se anula la provisión de dividendos, originada cuando existe la obligación legal o implícita de repartir un mínimo como dividendos de las utilidades generadas en un periodo. Solamente se debe dejar en “0” la parte que se provisiona, sin considerar los dividendos provisorios declarados durante el ejercicio anterior. · Distribución de resultados del ejercicio anterior. Se reconoce la declaración realizada por la junta de accionistas sobre qué hacer con los resultados (utilidad o pérdida) del año anterior. Se asume que los dividendos declarados y que quedan pendientes de pago son mantenidos en utilidades acumuladas. En esta línea se debe anular la utilidad o pérdida del ejercicio y los dividendos provisorios declarados durante el año anterior. Esto debido a que el resultado del ejercicio es distribuido a otra cuentas de patrimonio. · Dividendos en efectivo declarados (definitivos). Son los dividendos declarados por la junta de accionista con cargo a las utilidades generadas en años anteriores y que se mantienen aún en la empresa (disminuyen las utilidades acumuladas). · Dividendos en efectivo declarados (provisorios) . Son los dividendos declarados por la junta de accionista con cargo a las utilidades generadas en el año actual en la empresa. · Emisión de acciones de pago. Se consideran aquí las nuevas emisiones de acciones que efectúa la empresa. Recordar que solamente las acciones suscritas y pagadas tienen impacto sobre el patrimonio. · Otras variaciones al patrimonio neto. Se consideran transacciones que producen una variación en el patrimonio de una entidad y no son reconocidas en alguna de las otras líneas de este estado financiero. Por ejemplo, cuando se traspasa la reserva de revalorización originada por la aplicación del método de revalorización para el activo fijo a utilidades acumuladas. 4 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 · Resultado neto de ingresos y gastos integrales. Se reconocen la utilidad o pérdida del ejercicio para el periodo en cual se están presentando estados financieros y los otros resultados integrales (variaciones en ingresos (ganancias) o gastos (pérdidas) que se reconocen en forma directa sobre el patrimonio de la empresa, es decir, las que se reconocen a través de una cuenta de reservas). · Adquisición de acciones propias. Se consideran las compras de acciones que una sociedad realiza de ella misma. · Venta de acciones propias. Se consideran las ventas de acciones que una sociedad clasifico anteriormente como acciones propias en cartera. · Reducción de capital. Se producen cuando una empresa recompra sus acciones y las retira definitivamente del mercado. · Capitalización de reservas y utilidades acumuladas. Se produce cuando la empresa decide capitalizar utilidades acumuladas, sobreprecio en venta de acciones y reservas de utilidades. Es decir, cuando estos distintos conceptos disminuyen y se traspasan a capital. Un ejemplo de esto es la emisión de acciones liberadas de pago. · Saldo al xx/xx/xx. Corresponde a la suma o resta desde la línea saldos iniciales ajustados hasta la de capitalización de reservas y utilidades acumuladas. Representa el saldo final de cada una de las cuentas de patrimonio a la fecha en que se están presentando los estados financieros. El impacto de cada una de estas transacciones que provocan variaciones sobre el patrimonio de una entidad en el ECPN se muestra a continuación: 5 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 6 IFRS GRANDES EMPRESAS S2_A1.1_LECV3 7