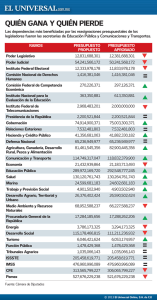

Diagnóstico del Desempeño Económico y Financiero del Sector

Anuncio