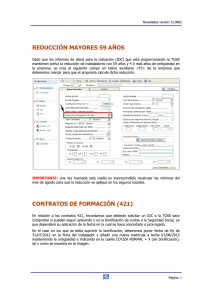

BONIFICACIONES DE LA SEGURIDAD SOCIAL

Anuncio