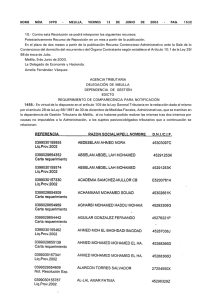

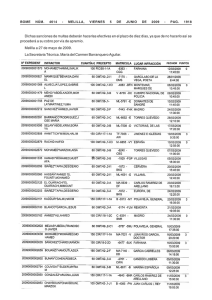

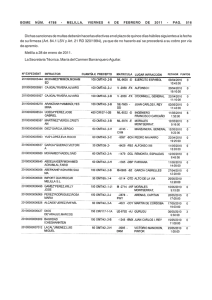

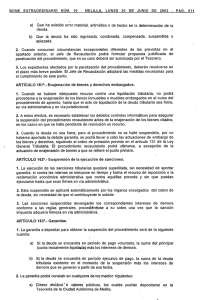

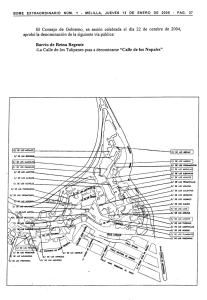

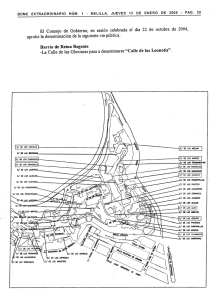

Acceder - Ciudad Autónoma de Melilla

Anuncio