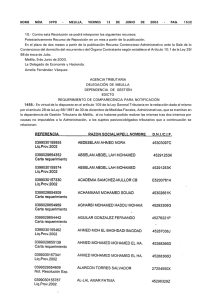

a) Que ha existido error material, aritmético o de hecho en la

Anuncio

Que ha existido error material, aritmético o de hecho en la")

BOME EXTRAORDINARIO NÚM. 10 - MELILLA, LUNES 30 DE:' JUNIO DE 2003 - PAG. 511 a) Que ha existidoerror material,aritméticoo de hechoen la determinaciónde la deuda. b) Que la deuda ha sido ingresada, condonada, compensada, suspendida o aplazada. 2. Cuando concurran circunstanciasexcepcion-alesdiferentes de las previstas en el apartado anterior, el Jefe de Recaudación podrá formular propuesta justificada de paralizacióndel procedimiento,que en .sucasodeberáser autorizadapor el Tesorero. 3. Los expedientesafectadospor la paralizacióndel procedimiento,deberán resolverse en el plazo más breve posible.El Jefe de Recaudaciónadoptarálas medidasnecesariaspara el cumplimientode este punto. ARTíCULO161°.-Enajenación de bienes y derechos embargados. 1. Cuando se hubiere interpuesto recur:'5°contra una liquidación tributaria, no podrá procedersea la enajenaciónde los bienesinmuebleso mueblesembargadosen el curso del procedimientode apremio,hastaque el acto de liquidaciónde la deudatributaria sea firme, en vía administrativay en vía jurisdiccional. 2. A estos efectos,es necesarioestablecerlos debidoscontrolesinformáticospara asegurar la suspensióndel procedimientorecaudatorioantesde la enajenaciónde los bienes citados, en los casosen que se halle pendientede resoluciónun recurso. - 3. Cuando la deuda no sea firme, pero el procedimientono se halle suspendido, por no haberseaportadola debidagarantía,se podrallevar a cabo las actuacionesde embargo de los bienesy derechos,siguiendoel orden de prelaciónprevistoen el artículo 131 de la Ley General Tributaria.-El procedimientorecaudatorio podrá ultimarse, a excepción de la actuaciónde enajenaeiónde bienesa que se refiereel puntoprimero. ARTíCULO162°.-Suspensión de la ejecución de sanciones. . 1. La ejecuciónde las sancionestributariasquedarásupeditada,sin necesidadde aportar garantía,si contralas mismasse interponeen tiempo y forma el recursode reposicióno la reclamación económica administrativaque contra aquéllas proceda y sin que puedan ejecutarsehastaque sean firmes en vía administrativa. 2. Esta suspensiónse aplicaráautomáticamentepor los órganosencargados del cobro de la deuda,sin necesidadde que el contribuyente.losolicite. 3. Las sanciones suspendidas devengarán los correspondientesintereses de demora conforme a las reglas generales, procec(iéndosea su cobro una vez que la sanción impuestaadquierafirmezaen vía administrativa. ARTíCULO163°.-Garantías. 1. La garantíaa depositarpara obtenerla suspensióndel procedimientoserá de la siguiente cuantía: a) Si la deuda se encuentraen períodode pago voluntario,la suma del principal (cuotainicialmenteliquidada),máslos interesesde demora. b) Si la deuda se encuentra'en períodoejecutivode pago, la suma de la deuda tributaria existente en el momento de la suspensión más los intereses de demoraque se generena partirde esafecha. 2. La garantíapodráconsistiren cualquierade los m~dio.s5igulentes: .' . ' a) Dinero efectivo'.O v~re$ públicos, los cuales podrán depositarse en la Tesoreríade la CiudadAutónomade Melilla.