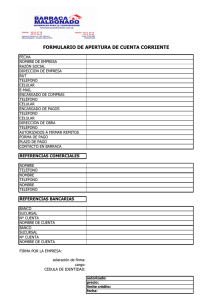

Sucursal de sociedad extranjera - Superintendencia de Sociedades

Anuncio

220-65527, 19 de diciembre de 2004 Ref: Sucursal de sociedad extranjera – Es una prolongación de la casa matriz. Me refiero a su comunicación radicada con el número 2004-01-144751 mediante la cual formula algunas inquietudes relacionadas con la capacidad de las sucursales de sociedades extranjeras para realizar inversiones en activos ubicados en el país. Para el efecto, expone entre otras las siguientes consideraciones previas. Régimen legal de las sucursales de sociedades extranjeras. Afirma que el Código de Comercio no define expresamente el concepto de sucursal de sociedad extranjera y que frente a la ausencia de una definición legal, la doctrina de la Superintendencia de Sociedades ha intentado desarrollar la noción de esta figura mediante un concepto que data del año de 1996, en el que a su juicio, en forma evidente se puede apreciar algún grado de separación entre la sucursal y su casa matriz. Agrega que dicha separación, marca una diferencia entre una sucursal de una sociedad extranjera y una sucursal de que trata el artículo 263 del Código de Comercio, pues en el caso de las sucursales de sociedades extranjeras surge a la vista que quien empieza a figurar en los actos o contratos que se realicen en forma permanente en el país es un vehículo que se distingue de la propia casa matriz; Es la sucursal en Colombia quien suscribe los contratos, quien figura como empleador en materia laboral, como contribuyente desde la perspectiva tributaria con identificación distinta de la de la matriz, como receptor de una inversión proveniente del exterior para efectos del régimen de cambios, pero pudiendo coexistir inversiones realizadas directamente por su casa matriz bajo las modalidades previstas en el estatuto de inversiones internacionales. 2. En cuanto a las características de la sucursal, afirma lo siguiente: La ley mercantil no limita en forma alguna el espectro de actividades que la sociedad extranjera realiza en el país con los mismos derechos y obligaciones que tendría cualquier otra sociedad colombiana. En cuanto al capital asignado, afirma que " la importancia que la ley le otorga al capital con el cual debe contar y operar la sucursal en el país parecería no considerar que el respaldo económico radica en el patrimonio de la casa matriz. La designación de un mandatario general, pone de relieve el hecho que la sucursal reviste una cierta autonomía operativa, pues si se tratara con exactitud de la misma entidad no tendría sentido aludir a un mandante y un mandatario, ni mucho menos diferenciar entre el capital de la sucursal y el de la matriz. 3. Las actividades de la sucursal frente al régimen cambiario. Las actividades de la sucursal frente al régimen cambiario, la aparente distinción entre la matriz y sucursal también se hace evidente en materia cambiaria, comoquiera que resulta claro que una cosa son las inversiones que la matriz realice en forma directa en Colombia a través de algunas de las modalidades de inversión contempladas en el Estatuto de Inversiones Internacionales y otra distinta, serán las inversiones que realice la sucursal con los recursos que le fueron asignados y que han sido generados por su operación en Colombia. Por otra parte, la capacidad de la sucursal está circunscrita al objeto social o al listado de actividades que hayan indicado al momento de su incorporación al país. En su concepto, es evidente que la realización de inversiones por parte de la sucursal, con los recursos que le fueron asignados o con los que genere de otras fuentes como por sus actividades en el país, no se encuentran sujetas al régimen de cambios, pues se trata de inversiones locales con recursos que ya fueron canalizados o generados dentro del país de manera posterior a la inversión extranjera inicial. Por el contrario, es apenas obvio que la casa matriz puede efectuar cualquier otra inversión en forma directa, sin necesidad u obligación de canalizarla a través de su sucursal, salvo cuando se trate de actividades calificadas de permanentes. Lo anterior, a su juicio conlleva a que la adquisición de cualquier clase de activos, tales como maquinaria, cartera, bienes inmuebles o acciones en otras sociedades nacionales, deban figurar en cabeza de la sucursal en Colombia, en últimas lo que se reconoce es que los efectos jurídicos de dicho mandato radican en la sociedad extranjera. En razón a las consideraciones expuestas formula las siguientes preguntas: A diferencia de las sociedades Colombianas, existe alguna actividad o actuación que las sucursales de sociedades extranjeras no puedan desarrollar en el país y que, por ende, no pueda incluirse dentro del objeto social de las mismas? Existe algún impedimento para que una sucursal de sociedad extranjera en cuya incorporación se prevé la realización de inversiones en activos ubicados en Colombia, ostente la titularidad formal de bienes raíces, cartera, vehículos, acciones o cuotas sociales en una sociedad colombiana?. Existe algún deber de reporte frente al Banco de la República a la luz del régimen cambiario, en el evento en que la sucursal de sociedad extranjera con recursos generados en Colombia efectúe inversiones en activos ubicados en el país, tales como acciones o cuotas en sociedades colombianas?. Para responder el primer interrogante, es necesario precisar que el artículo 100 de la Constitución Política, establece frente a los extranjeros, el principio de igualdad en el trato, de tal manera que éstos tienen los mismos derechos civiles que se conceden a los Colombianos. En este sentido, el artículo 2º del Decreto 2080 del 18 de octubre de 2000, modificado por el Decreto 1844 del 2 de julio de 2003, que constituye el Estatuto de Inversiones Internacionales del país y regula en su integridad el régimen de inversiones de capital del exterior en el país y el régimen de las inversiones colombianas en el exterior, en desarrollo del citado precepto constitucional, establece que la inversión de capital del exterior en Colombia será tratada para todos los efectos, de igual forma que la inversión de nacionales residentes. En el inciso segundo, dispone que sin perjuicio de lo estatuido en regímenes especiales, no se podrán establecer condiciones o tratamientos discriminatorios a los inversionistas de capital del exterior frente a los residentes nacionales, ni tampoco conceder a los inversionistas de capital del exterior ningún tratamiento más favorable que el que se otorga a los inversionistas residentes nacionales. Acorde con lo anterior, los artículos 6º y 7º del mencionado decreto disponen: Artículo 6º. Destinación. De conformidad con lo establecido en el presente decreto, podrán realizarse inversiones de capital del exterior en todos los sectores de la economía, con excepción de los siguientes ya sea directa o por interpuesta persona: Actividades de defensa y seguridad nacional; Procesamiento, disposición y desecho de basuras tóxicas, peligrosas o radiactivas no producidas en el país. Parágrafo. En todo caso el Consejo Nacional de Política Económica y Social, Conpes, podrá identificar sectores de la actividad económica para que el Gobierno determine si admite en ellos la participación de inversión de capital del exterior. Artículo 7º. Autorización. Salvo lo previsto en regímenes especiales contemplados en este decreto, la realización de una inversión extranjera no requiere autorización. Así pues, el objeto a desarrollar por parte de la sociedad extranjera en el país por conducto de su sucursal, tendrá que circunscribirse a las disposiciones citadas, así como en lo previsto en los regímenes especiales contemplados en el citado Decreto 2080 mencionado. En cuanto al segundo interrogante, debe tenerse en cuenta lo dicho por esta entidad en oficio 220-58283 del 9 de diciembre de 1996, que para el efecto se anexa y en el que previo análisis de la diferencia entre una sociedad colombiana y una sucursal de sociedad extranjera, este organismo expresó lo siguiente: "Así las cosas, si bien es cierto que nuestro sistema tiende a conferir autonomía operativa a la sucursal y que con el fin de tener mecanismos de control jurídicos, contables y tributarios, ordena que estos establecimientos observen durante su permanencia en el país y en desarrollo de sus actividades permanentes las disposiciones legales por las cuales se rigen las sociedades colombianas, esto no significa que se les conceda capacidad jurídica como si se tratase de sociedades. Ello indica que la compañía extranjera no es un tercero absoluto, ni un tercero relativo con respecto a las acciones u omisiones de su representante, toda vez que de conformidad con lo previsto en el artículo 485 idem "La sociedad responderá por los negocios celebrados en el país al tenor de los estatutos que tengan registrados en la cámara de comercio al tiempo de la celebración de cada negocio". Con fundamento en lo anterior, podemos insistir en que la sucursal, en este caso de sociedad extranjera, no es un ente autónomo distinto de la casa matriz por cuanto no goza de personería jurídica independiente, toda vez que es ésta quien la crea, por decisión del órgano de dirección, otorgándole a la sucursal ciertas facultades para el desempeño de las actividades que le asigna, observando las formalidades exigidas por la ley y sin desbordar el marco de capacidad de la persona jurídica creadora de este instrumento de descentralización e internacionalización del capitalismo". En otro aparte el mencionado oficio, en torno al punto de los mandatarios designados para representar a la sociedad, el Despacho expresó lo siguiente: 4.4. El mandatario o representante de la sucursal tiene la personería judicial y extrajudicial de la sociedad, para todos los efectos legales. 4.5. El mandatario o representante de la sucursal sólo puede comprometer a la sociedad cuando obra con sujeción y dentro del ámbito de las atribuciones que le otorgue el órgano de dirección de la matriz, bien en el acto de incorporación al país o transitoriamente para un contrato especial, actos que deben estar dentro del contexto de las actividades permanentes que se proponga desarrollar la sociedad extranjera en el territorio nacional a través de su sucursal. 4.6. Como según lo previsto en el artículo 485 del Código de comercio, es la sociedad la que asume la responsabilidad por las obligaciones contraídas a través de la sucursal, es lógico concluir que la sociedad tiene el derecho a gobernar sus establecimientos de comercio, otorgando autorizaciones generales o particulares, imponiendo límites a las facultades del representante o condicionando las operaciones al referéndum de la junta directiva o cualquier otro órgano de administración, toda vez que en dichas actuaciones el administrador de la sociedad está comprometiendo el patrimonio de la casa matriz, por cuanto la sucursal no es más que una cosa, un bien cuyo valor se refleja en los estados financieros de la sociedad a la que pertenece. 4.7. Si bien es cierto que el mandatario puede actuar dentro de las atribuciones conferidas para el efecto, también lo es que en el desarrollo de dichas atribuciones no actúa en nombre de un establecimiento de comercio, sino en representación de la compañía extranjera que como ya se dijo es quien ostenta la personería jurídica, (y es quien tiene capacidad para endeudarse), persona jurídica que físicamente ha trascendido las fronteras de su domicilio de origen a través de su establecimiento de comercio. 4.8 Por último, es necesario decir que las sucursales no se comprometen a nombre propio, así lo hagan en desarrollo de las actividades permanentes para las cuales fueron incorporadas al país. Por ello mismo, no es correcto afirmar que las sucursales desarrollan un objeto social, toda vez que tal actividad es propia de las sociedades y los establecimientos de comercio solamente ejecutan unas actividades que le son encomendadas por su casa matriz, las cuales, es obvio, necesariamente deben estar contempladas en el objeto social de la compañía a la cual pertenecen". Ahora bien, comoquiera que la sucursal ostenta una cierta autonomía operativa, para fines jurídicos, tributarios y contables, propia además, de su calidad de residente atribuida por el Régimen de Cambios y especialmente por el Decreto 1735 de 1993, resulta claro que en tal condición, puede obtener la titularidad formal de bienes raíces, sin cumplir las formalidades propias de la inversión extranjera requeridas por el Decreto 1844 del 2 de julio de 2003, sin que por ello se sustraiga de cumplir anualmente las obligaciones derivadas del registro de la inversión inicial, en este caso la del capital asignado, cuando por ejemplo decida capitalizar recursos en moneda nacional con derecho a giro, o deba proceder a actualizar la inversión, a más tardar el 30 de junio del año siguiente al del ejercicio social, de acuerdo con lo dispuesto en la Circular DCIN-83 del 21 de noviembre de 2003, obligaciones todas orientadas a garantizar el ejercicio de los derechos derivados del registro de la inversión, los que le permiten al inversionista recuperar el monto de su inversión, con el incremento obtenido en desarrollo de las actividades propuestas en el país. Así, en ejercicio del objeto social previsto en la Resolución de incorporación y para cumplir con la actividad propuesta, la sucursal tiene la posibilidad de adquirir otros bienes aunque a la luz del Decreto 1844 de 2003, su adquisición no constituya modalidad de inversión extranjera; en cuanto a la cartera, actividad propia del sistema financiero, estaría sujeta al régimen especial previsto en el Decreto 2080 del 18 de octubre de 2000, cuya vigilancia debe ejercer la Superintendencia Bancaria. Así pues, resulta claro que el hecho de atribuir a la sucursal una cierta autonomía operativa, para fines jurídicos, tributarios y contables, no desdibuja su naturaleza, como parte de una organización que por esta vía se descentraliza sin lograr una personificación nueva y distinta de la sociedad, lo que permite afirmar que la sociedad se obliga y se beneficia por los actos jurídicos que celebre el administrador de la sociedad en el país, para lo cual desde luego debe contar con unos recursos asignados para su funcionamiento, restringido por tanto a las actividades señaladas por la casa matriz, dentro de los lineamientos establecidos por el Estatuto de Inversiones Internacionales. En cuanto al tercer interrogante que corresponde a la compra de cuotas o acciones por parte de la sucursal, el mismo Decreto 2080 de 2000, cuando define los tipos de inversiones internacionales, prevé que el sujeto que realiza la operación de cambio, calificada como inversión extranjera en Colombia, debe ser una persona no residente en Colombia, presupuesto que excluye la posibilidad legal para que una sucursal de sociedad extranjera pueda ser titular de cuotas o acciones en una sociedad, en este caso la titular es la sociedad matriz. En los anteriores términos espero haber atendido las inquietudes por usted formuladas, no sin antes advertirle que los efectos de este oficio, son los consignados en el artículo 25 del Código Contencioso Administrativo.