- Ninguna Categoria

15 Gestión de pasivos

Anuncio

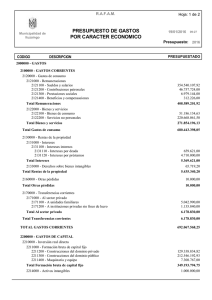

GESTIÓN DE PASIVOS 1. OPERACIONES PREVIAS .................................................................................................................................3 2. ALTA DE LAS OPERACIONES DE ENDEUDAMIENTO ..................................................................................3 2.1. Préstamos y operaciones de tesorería.........................................................................................................3 2.2. Aplicaciones de préstamos y operaciones de tesorería...............................................................................6 2.2.1. Datos acumulados de ejercicios anteriores ........................................................................................................... 7 2.2.2. Asignar operaciones ya realizadas en el ejercicio a préstamos ............................................................................. 8 2.3. Datos adicionales .........................................................................................................................................8 3. OPERACIONES PRESUPUESTARIAS DE ENDEUDAMIENTO ......................................................................8 3.1. Ingreso del préstamo ....................................................................................................................................8 3.2. Amortización e intereses ............................................................................................................................10 4. CONSULTA DE PRÉSTAMOS ........................................................................................................................10 5. REFINANCIACIÓN DE PRÉSTAMOS .............................................................................................................11 6. AHORRO NETO ...............................................................................................................................................12 6.1. Anualidad teórica de amortización .............................................................................................................12 6.2. Ahorro neto .................................................................................................................................................13 7. REGULARIZACIÓN DEL ENDEUDAMIENTO ................................................................................................15 7.1. Asiento de regularización ...........................................................................................................................15 7.2. Reclasificación de fin de ejercicio ..............................................................................................................16 1. OPERACIONES PREVIAS Para poder trabajar con el módulo de Gestión de Pasivos es necesario tener activada la opción correspondiente en Administración del Sistema Opciones de Instalación (pestaña Módulos Adicionales). También es necesario regularizar las cuentas de Balance mediante asientos directos para que reflejen la situación real del endeudamiento a fecha 1 de enero. Las cuentas a regularizar serán todas las del subgrupo 17 Deudas a largo plazo por préstamos recibidos y otros conceptos y 52 Deudas a corto plazo por préstamos recibidos y otros conceptos. Para realizar este asiento de regularización ponerse en contacto con el SEPAM. Antes de empezar a trabajar con el módulo de gestión de pasivos es necesario regularizar las cuentas de Balance para que reflejen la situación real del endeudamiento a 1 de enero. 2. ALTA DE LAS OPERACIONES DE ENDEUDAMIENTO 2.1. Préstamos y operaciones de tesorería Para dar de alta los préstamos y operaciones de tesorería ejecutaremos Pasivo Introducción de Préstamos y Operaciones de Tesorería. Los datos básicos de la operación de préstamo u operación de tesorería se darán de alta desde la pestaña Préstamos y Operaciones de Tesorería. Aquí tendremos dos subpestañas: una para Préstamos y Avales sobre Préstamos y otra para Operaciones de Tesorería y Avales sobre Operaciones de Tesorería. Gestión de Pasivos ► 3 El Código del préstamo está definido por tres campos: • • • Año: podrá ser inferior o igual al ejercicio corriente. Tipo del préstamo: ― 1 préstamo. ― 2 operación de tesorería. ― 3 avales sobre préstamos. ― 4 avales sobre operaciones de tesorería. Texto libre: es aconsejable utilizar este campo a modo de contador. En la primer subpestaña, Préstamos y Avales sobre Préstamos, sólo se permitirán los tipos 1 y 3. En la segunda subpestaña, Operaciones de Tesorería y Avales sobre Operaciones de Tesorería, se utilizarán los tipos 2 y 4. Los tipos de préstamo 3 y 4 entrarán a formar parte de la deuda viva de la entidad, así como en el cálculo del ahorro neto (en su caso), pero no podrán grabarse operaciones contra este tipo de endeudamiento. El campo Descripción también es libre. Introduciremos aquí una breve descripción de la operación de endeudamiento. El campo Tipo de Deuda podrá tomar los siguientes valores: Gestión de Pasivos ► 4 1 El Sistema de Amortización está codificado en tablas para tener la posibilidad de simular el cuadro de amortización del préstamo. Esta simulación será necesaria, al menos al finalizar el año, para la reclasificación del largo a corto plazo. Las posibilidades son: El sistema de cuota constante o francés es el más extendido (1D Y 1F). En él el término de amortización (devolución de principal e intereses) es constante. En la amortización lineal (2D y 2F) permanece constante la cuota de amortización (devolución de principal), variando los intereses. En este caso, el término de amortización será decreciente, ya que los intereses son decrecientes. En este tipo se permite que la periodicidad de los intereses sea superior (pero múltiplo) a la periodicidad de la amortización de capital. En la amortización al vencimiento (3D) todos los términos de amortización están compuestos únicamente por intereses, con excepción del último, donde se pagan intereses y se amortiza todo el capital. En la amortización de fecha a fecha si se firma el préstamo, por ejemplo, el 20 de febrero con vencimientos trimestrales, el primer vencimiento sería el 20 de mayo, el segundo el 20 de agosto, y así sucesivamente. En la amortización a fin de periodo natural, en el ejemplo anterior el primer vencimiento sería el 30 de junio, el siguiente el 30 de septiembre, y así sucesivamente. La Periodicidad de Amortización y la Periodicidad de Intereses podrá ser mensual, bimestral, trimestral, 2 semestral o anual . En función de estos datos, el sistema calculará el número Total de Pagos. Hay que recordar que en el sistema francés de amortización tiene que coincidir la periodicidad de amortización e intereses. El campo Base de Cálculo se refiere a los días del año que se utilizarán para el cálculo de las cuotas. Podrá tomar el valor 360 ó 365. Si es el caso, introduciremos los Años de Carencia. En función de este parámetro el sistema calculará los Periodos de Carencia. En el campo Porcentaje de Interés Nominal introduciremos el tipo de interés inicial de la operación. Marcaremos la casilla de verificación correspondiente en función de si el tipo es fijo o variable. En el caso de que el interés sea variable, introduciremos el valor correspondiente en el campo Variable en Función de, 3 con los siguientes valores : En el caso de interés variable podemos introducir también el Margen sobre el Tipo de Referencia, la Periodicidad de la Revisión y la Fecha de Revisión del Índice. 1 Administración del Sistema Tablas Básicas Tablas Generales, con el código GPSA. Si anteriormente había otros valores es aconsejable borrarlos. Ante cualquier duda, ponerse en contacto con el SEPAM. 2 Este dato está codificado en tablas, Administración del Sistema Tablas Básicas Tablas Generales, con el código GPPA para la periodicidad de amortización y GPPI para los intereses. Es conveniente eliminar los valores antiguos que aquí puedan existir. Ante cualquier duda, ponerse en contacto con el SEPAM. 3 También codificados en tablas, con el código PRPM. Gestión de Pasivos ► 5 La Fecha Inicial corresponde a la del ingreso del montante de la operación. La Fecha de Cancelación será calculada automáticamente en función de la duración del préstamo. El campo Tercero se refiere a la entidad financiera con la que concertamos el préstamo. El Ordinal Bancario será aquél en el que ha tenido lugar el ingreso de fondos. La casilla de verificación En Activo marcada supone que el préstamo está aprobado. Si está marcada la casilla No Aprobado el sistema no permitirá grabar operaciones contra el préstamo. Si queremos cancelar el préstamo manualmente marcaremos la casilla Cancelado. Por último, la marca en la casilla En Trámite supone que el préstamo no está todavía aprobado, pero el sistema permitirá grabar operaciones sobre él. Por defecto, el sistema marcará la opción Incluir en Cálculo del Ahorro Neto. No se incluirán en el cálculo del ahorro neto las operaciones de crédito garantizadas con hipotecas sobre bienes inmuebles en proporción al préstamo afectado por dicha garantía. La casilla de verificación Préstamo Asumido es para indicar si se ha asumido la operación de endeudamiento de otro ente (organismo autónomo, sociedad mercantil, etc.). En este caso, la entidad no ingresará el préstamo, aunque sí realizaremos pagos por la amortización e intereses del mismo. 2.2. Aplicaciones de préstamos y operaciones de tesorería En esta pestaña tendremos que indicar, para cada préstamo u operación de tesorería, las aplicaciones presupuestarias y cuentas del Plan General de Contabilidad Pública adaptado a la Administración Local asociadas al préstamo, según el siguiente detalle: Aplicación A Descripción Amortización D I Intereses de demora Ingresos O T Otros gastos Intereses Aplicación Aplicación de gastos del capítulo 9 (o concepto no presupuestario acreedor para las operaciones de tesorería) Aplicación de gastos del capítulo 3 Aplicación de ingresos del capítulo 9 (o concepto no presupuestario acreedor para las operaciones de tesorería) Aplicación de gastos del capítulo 2 Aplicación de gastos del capítulo 3 En las operaciones de tesorería el concepto para el ingreso y para la amortización tendrá que ser el mismo. La cuenta del PGCPAL asociada a la aplicación de ingresos y a la aplicación de gastos que recoja la amortización tiene que ser la misma, 4 tanto a corto como a largo plazo . 4 Es posible que la asociación de aplicaciones a cuentas arrastrada de ejercicios anteriores sea errónea. Para depurar la correcta asignación de cuentas a clasificaciones de ingresos y gastos ponerse en contacto con el SEPAM. Gestión de Pasivos ► 6 Con estos datos, el sistema realizará la reclasificación de la deuda de largo a corto plazo, obligatoria a fin de ejercicio, por la parte del préstamo que, según el cuadro de amortización, venza en el ejercicio siguiente. Para las operaciones de ingreso siempre se abonará la cuenta a largo plazo. En las amortizaciones siempre se cargará la cuenta a corto. Es conveniente utilizar aplicaciones económicas distintas para los distintos préstamos a dar de alta. Por ejemplo, utilizar la aplicación de gastos 91300 para un préstamo, la 91301 para otro, y así sucesivamente. 2.2.1. Datos acumulados de ejercicios anteriores Si el préstamo fue concertado en ejercicios anteriores tendremos que dar de alta, al menos acumulados 5 para el año anterior, los datos de los ingresos y amortización acumulados . Para el ingreso acumulado indicaremos los derechos reconocidos y recaudados en ejercicios anteriores, indicando en el campo Ejercicio el correspondiente a los datos acumulados. Para la amortización acumulada, daremos de alta, al menos, los datos correspondientes a los créditos autorizados, comprometidos, obligaciones reconocidas y pagos ordenados y realizados. 5 Si lo deseamos, estos datos se podrán introducir también año a año. Gestión de Pasivos ► 7 Para el caso de operaciones de tesorería también introduciremos los históricos de cobros y pagos no presupuestarios realizados. 2.2.2. Asignar operaciones ya realizadas en el ejercicio a préstamos Cuando damos de alta un préstamo habiéndose realizado ya operaciones de endeudamiento podremos asignar estas operaciones al préstamo mediante el ejecutable que se encuentra en la carpeta Utilidades de 6 la instalación de SicalWin . Este ejecutable, denominado Incluir_Oper_Prestamos.exe, nos permitirá asignar operaciones de ingreso, gasto y no presupuestarias a préstamos previamente dados de alta. Si las operaciones se han realizado sobre aplicaciones distintas a las dadas de alta para el préstamo u operación de tesorería, tendremos que deshacer previamente aquellas operaciones y volverlas a hacer sobre las aplicaciones correctas. 2.3. Datos adicionales La pestaña Datos Adicionales de la introducción de préstamos y operaciones de tesorería recoge datos de carácter opcional. 3. OPERACIONES PRESUPUESTARIAS DE ENDEUDAMIENTO 3.1. Ingreso del préstamo El ingreso del préstamo u operación de tesorería se realizará desde los puntos de menú correspondientes. Cuando indiquemos la aplicación el sistema nos dará la posibilidad de asociar este ingreso a un préstamo dado de alta en el módulo de Gestión de Pasivos. 6 Para esta operación habrá que ponerse en contacto con los servicios de asistencia a municipios de la Diputación (SEPAM). Gestión de Pasivos ► 8 El importe ingresado y el tercero tendrán que ser coherentes con los datos dados de alta en el módulo de Gestión de Pasivos. Al confirmar el ingreso se nos abrirá el cuadro de amortización del préstamo por si lo queremos actualizar en ese momento. El sistema me propone ya el importe de la operación de ingreso y la fecha en la que va a insertar la operación en el cuadro de amortización del préstamo. Si la fecha ya existe SicalWin preguntará si la sustituye o crea una nueva. Gestión de Pasivos ► 9 El botón Exportar nos permite guardar, en formato Excell, el cuadro de amortización. Si pulsamos el botón Salir sin grabar el ingreso en el cuadro de amortización, la actualización del mismo se podrá realizar a posteriori desde la consulta de préstamos. 3.2. Amortización e intereses Los pagos por amortización e intereses tendrán carácter presupuestario (normalmente multiaplicación). Al igual que en los ingresos, cuando indiquemos la aplicación el sistema nos permitirá asignar el gasto a alguna operación de endeudamiento dada de alta en el módulo de Pasivo. Es recomendable seguir el criterio de caja tanto para ingresar el préstamo como para pagar las cuotas de amortización. Hay que recordar que los abonos y cargos en la cuenta correspondiente se producen en el reconocimiento del derecho y en el reconocimiento de la obligación respectivamente. Si el registro del ingreso y pago no se realiza el balance de las cuentas no coincidirá con en endeudamiento especificado en la Memoria. 4. CONSULTA DE PRÉSTAMOS Podremos consultar los datos de los préstamos dados de alta desde Pasivo Consulta General de Préstamos. 7 El botón Cálculo Amortización nos mostrará el cuadro de amortización calculado según los datos de amortización dados de alta. Esta opción no está disponible para las operaciones de tesorería. 7 Es necesario que el usuario esté autorizado a realizar esta consulta. Para ello tendrá que estar habilitada la casilla de verificación correspondiente en Administración del Sistema Permisos Usuario-Operación (pestaña Otros Permisos) Gestión de Pasivos ► 10 Este cuadro de amortización es totalmente modificable. Podremos introducir nuevos vencimientos (para, por ejemplo, incluir amortizaciones anticipadas), cambiar el tipo de interés a partir de un determinado vencimiento, etc. Tras cada cambio, se actualizarán las cantidades. No obstante, podemos eliminar los cambios manuales pulsando el botón Recalcular. Puesto que los datos del cuadro de amortización serán los que utilizará el sistema para la reclasificación de largo a corto plazo, es interesante que, al menos a final de año, ajustemos este cuadro a la realidad, aunque, como veremos más adelante, la reclasificación podemos realizarla de manera manual. Los botones Operaciones de Gastos y Operaciones de Ingresos nos mostrará las operaciones presupuestarias de esta naturaleza asignadas al préstamo. El botón Operaciones No Presupuestarias nos mostrará las de esta naturaleza asignadas a la operación de tesorería correspondiente. El botón Acumulados nos mostrará los datos acumulados de préstamos de ejercicios cerrados. El botón Aplicaciones nos mostrará las aplicaciones de ingresos, gastos y no presupuestarias asociadas al préstamo. Por último, el botón Datos Generales nos mostrará los datos introducidos en el alta del Préstamo. 5. REFINANCIACIÓN DE PRÉSTAMOS La refinanciación es una operación cuyo objeto es la sustitución de uno o varios préstamos en vigor por otro nuevo préstamo. Desde Pasivo Refinanciación de Préstamos podremos realizar de manera automática los asientos directos de este tipo de operaciones. Para ello será necesario que estén dados de alta los préstamos a sustituir y el nuevo préstamo, este último sin nada pagado ni ingresado. Gestión de Pasivos ► 11 En la pestaña Préstamos a Refinanciar marcaremos los préstamos a cancelar. En la pestaña Préstamos que Refinancian marcaremos el nuevo préstamo. Ésta último será de un importe igual o superior a la suma de los préstamos refinanciados, aunque en este último caso se tendrá que realizar un ingreso presupuestario por la diferencia. 6. AHORRO NETO El ahorro neto de las entidades locales y sus organismos autónomos de carácter administrativo se calculará de la siguiente manera: Ahorro Neto = DL1-5 – OR1,2,4 - ATA Donde: DL1-5: Derechos liquidados por los capítulos 1 a 5 (ambos inclusive) 8. OR1,2,4: Obligaciones reconocidas de los capítulos 1, 2 y 4. No se incluirán las financiadas con remanente líquido de tesorería. ATA: Anualidad teórica de amortización de la operación proyectada y de cada uno de los préstamos y empréstitos propios y avalados a terceros pendientes de reembolso. La anualidad teórica de amortización se determinará en términos constantes, incluyendo los intereses y la cuota anual de amortización, cualquiera que sea la modalidad y condiciones de cada operación. La Guía para la Tramitación y Resolución de los Expedientes de Solicitud de Autorización de Endeudamiento, publicada por el Ministerio de Economía y Hacienda, propone la siguiente fórmula para el cálculo de la anualidad teórica de amortización: ATA = Cxi 1 – (1 + i) – n Donde: C: Capital inicial o principal, se halle o no dispuesto 9 a la fecha en que se efectúa el cálculo, debiendo constar ésta en el expediente. i: Tasa anual equivalente (TAE) que incluya el coste financiero total (intereses y comisiones) asociados a la operación, expresado en tanto por uno. Para la operación proyectada se utilizará el TAE previsto a partir de la formalización, según oferta bancaria. n: Duración total del préstamo, incluidos, en su caso, los años de carencia. Así pues, independientemente del sistema de amortización utilizado, el ahorro neto se calculará por el sistema francés. Podemos consultar el cuadro de amortización por este sistema desde Pasivo Tablas de Amortización (Sistema Francés). 6.1. Anualidad teórica de amortización Desde Pasivo Ahorro Neto Anualidades Teóricas de Amortización consultaremos, para los distintos préstamos, las anualidades teóricas calculadas según el sistema de amortización francés. 8 En aplicación del principio de prudencia resulta aconsejable deducir los derechos correspondientes a Contribuciones Especiales, Cuotas de Urbanización y cualquier otro recurso extraordinario de un ejercicio. 9 El artículo 53 del Texto Refundido de la Ley Reguladora de Haciendas Locales utiliza el término “préstamos concertados y avalados” sin referencia a si están o no dispuestos. Gestión de Pasivos ► 12 El campo Deuda Viva se refiere al capital pendiente de amortización. La Fecha de Cancelación se tomará del dato introducido en el alta del préstamo. El campo Años se refiere a los restantes hasta la finalización del préstamo. Para calcularlo, el sistema resta la fecha de cancelación y la fecha actual del sistema, redondeando al alza. Los Intereses se calculan a partir del tipo introducido en el alta del préstamo. Si este tipo está desactualizado es conveniente introducir el dato correcto en el formulario de alta de préstamos. El campo Anualidad se refiere la anualidad teórica de amortización, calculada según lo explicado en el punto anterior. El campo Porcentaje de Carga Financiera se obtiene dividiendo la anualidad teórica entre las previsiones iniciales de los capítulos de ingresos I a V. 6.2. Ahorro neto Desde Pasivo Ahorro Neto Cálculo del Ahorro Neto (pestaña Selección Préstamos para Ahorro Neto) seleccionaremos aquellos préstamos utilizados para el cálculo. Por defecto aparecerán marcados aquellos en que así lo indicamos en el alta del préstamo. Gestión de Pasivos ► 13 Una vez seleccionados los préstamos, el importe del ahorro lo consultaremos en la pestaña Cálculo del Ahorro Neto. Tras pulsar el botón Calcular el sistema incorporará los derechos reconocidos netos y obligaciones reconocidas netas del ejercicio anterior. Si el ejercicio no está cerrado el sistema nos informará de ello. Si las cantidades a tener en cuenta aquí no son las del último ejercicio (por no estar liquidado), introduciremos manualmente las correspondientes a la última liquidación aprobada. Gestión de Pasivos ► 14 7. REGULARIZACIÓN DEL ENDEUDAMIENTO 7.1. Asiento de regularización La Regla 72 de la ICAL especifica que “a fin de ejercicio se procederá a la reclasificación contable en rúbricas a corto plazo de aquellos débitos y créditos registrados en rúbricas a largo plazo, por la parte de los mismos que venza en el ejercicio siguiente”. No obstante, es posible realizar esta reclasificación en 10 cualquier momento desde Pasivo Asiento de Regularización . Los datos para este asiento de ajuste se tomarán de los cuadros de amortización de los distintos préstamos. Será necesario, pues, realizar el cálculo de estos cuadros de amortización desde Pasivo Consulta General de Préstamos (botón Cálculo Amortización). No obstante, podemos introducir manualmente el capital pendiente a largo y corto plazo para cada uno de los préstamos. El asiento de regularización se tendrá que realizar a la fecha del día que se pretende regularizar. Si no es así, los saldos que ofrezca el Balance pueden no ser los correctos. 10 Esta reclasificación se podrá hacer también desde Operaciones Fin de Ejercicio Procesos de Cierre (pestaña Reclasificaciones). Gestión de Pasivos ► 15 La columna Diferencias nos mostrará los errores en el cálculo por desajustes de céntimos o por errores en la actualización del cuadro de amortización. Para eliminar estas diferencias ajustaremos el importe del Capital Pendiente a Largo Plazo o Capital Pendientes a Corto Plazo. Una vez ajustados los datos pulsaremos el botón Grabar Asiento. Para realizar el asiento de regularización todas las operaciones de pasivo tendrán que estar contabilizadas y asignadas a su correspondiente préstamo u operación de tesorería. 7.2. Reclasificación de fin de ejercicio Según especifica la Regla 72 de la ICAL 2004, “a fin de ejercicio se procederá a la reclasificación contable en rúbricas a corto plazo de aquellos débitos y créditos registrados en rúbricas a largo plazo, por la parte de los mismos que venza en el ejercicio siguiente”. Así pues, al menos a final de año tendremos que realizar el proceso de regularización descrito en el punto anterior. En este caso podremos acceder al formulario de regularización desde Operaciones de Fin de Ejercicio Procesos de Cierre (pestaña Reclasificaciones). El botón Asiento de Regularización de Préstamos nos llevará a la rejilla de introducción de datos vista en el punto anterior. Gestión de Pasivos ► 16

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados