T. 7. ÁREA DE INVERSIÓN

Anuncio

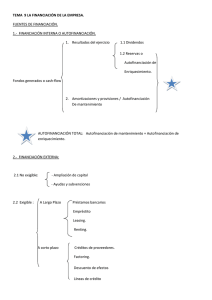

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto: Mediante la inversión tiene lugar el cambio de una satisfacción inmediata y cierta a la que se renuncia, por una esperanza que se adquiere y de la cual el bien invertido es el soporte. Clasificación: Las inversiones se pueden clasificar atendiendo a diversos criterios: a) Según el tipo de activo en que se materialice la inversión, pueden ser: - Inversiones en activo no corriente: Son inversiones que requieren una planificación y presupuestación adecuadas. - Inversiones en activo corriente: Son una consecuencia de las inversiones en activo no corriente. b) Según la duración de las inversiones: - Inversiones a largo plazo: Comprometen a la empresa por un periodo de tiempo superior a un ejercicio económico. - Inversiones a corto plazo: Comprometen a la empresa por un periodo de tiempo inferior a un ejercicio económico. c) Según la relación que guardan entre sí las inversiones: - Inversiones complementarias: Son aquellas cuya realización facilita la realización de otra u otras inversiones. - Inversiones sustitutivas: Son aquellas cuya realización dificulta la realización de otra u otras inversiones. - Inversiones independientes: Son aquellas que no guardan ninguna relación entre sí. d) Según la forma en que se materializan las inversiones: - Inversiones financieras: Se materializan en activos financieros (acciones, obligaciones, etc.). - Inversiones productivas: Se materializan en activos que sirven para producir otros bienes (maquinaria, elementos de transporte, etc.) 1 Elementos: - Desembolso inicial (A): Desembolso que requiere la inversión. - Flujo de caja (Qj): De un cierto momento, es la diferencia entre los cobros generados por la inversión en ese momento y los pagos que esa inversión requiere en ese instante del tiempo. Las decisiones de selección de inversiones deben basarse en el concepto de flujo de caja y no en el de beneficio. Qj = Cj - Pj Bº = Ingresos - Gastos - Duración de la inversión (n) - Coste del capital (K) Representación gráfica de las inversiones: -A Q1 Q2 0 1 2 Qn ........ n Criterios de selección de inversiones: 1- Criterios estáticos: No tienen en cuenta el hecho de que los capitales tienen distinto valor en los diferentes momentos del tiempo. Entre los criterios estáticos está el plazo de recuperación o pay-back (P), es el tiempo que tarda en recuperarse el desembolso inicial con la suma de los flujos de caja que genera la inversión. • Se calcula: -Si los flujos de caja son constantes, es decir, si Q1 = Q2 = ....... = Qn = Q ⇒ P= A Q Ejemplo: En una inversión con un desembolso inicial de 16.000 € y con unos flujos de caja de 4.000 € en cada uno de los cinco años que dura. ¿Cuál es el pay-back? - Si los flujos de caja no son constantes, es decir, si Q1 ≠ Q2 ≠ ...... ≠ Qn ⇒ P se calcula sumando los flujos de caja hasta que su suma sea igual al desembolso inicial. Ejemplo: Dada la siguiente inversión –20.000/8.000/6.000/6.000/4.000 ¿Cuál es el pay-back? • Criterios de efectuabilidad: Una inversión es efectuable si se recupera el desembolso inicial con la suma de los flujos de caja que genera la inversión. 2 Una inversión no es efectuable si no se recupera el desembolso inicial con la suma de los flujos de caja que genera la inversión. Entre varias inversiones efectuables las mejores inversiones serán aquellas que tengan un pay-back más corto, ya que se recupera antes el desembolso inicial con la suma de los flujos de caja que genera la inversión. • Inconvenientes: - Por ser un criterio estático no tiene en cuenta el hecho de que los capitales tienen distinto valor en los diferentes momentos del tiempo. Se consideran las distintas unidades monetarias homogéneas. - No tiene en cuenta los flujos de caja obtenidos después del pay-back. Considera equivalentes los siguientes proyectos de inversión: -10.000/7.000/2.000/1.000/2.000 y –10.000/7.000/2.000/1.000/20.000, sin embargo el segundo proyecto es mejor, ya que el último flujo de caja es mayor. - No tiene en cuenta los momentos en los que se generan los flujos de caja anteriores al plazo de recuperación. Considera equivalentes los siguientes proyectos de inversión: -10.000/7.000/2.000/1.000/2.000 y –10.000/1.000/2.000/7.000/2.000, sin embargo el primer proyecto es preferible porque sus mayores flujos de caja se generan antes. 2- Criterios dinámicos: Tienen en cuenta el hecho de que los capitales tienen distinto valor en los diferentes momentos del tiempo. Dentro de los criterios dinámicos podemos distinguir: - VAN (Valor Actual Neto): • Se calcula: VAN = − A + • Q1 Q2 Qn + + ...... + 2 (1 + K) (1 + K) (1 + K) n Criterios de efectuabilidad: Si VAN > 0 ⇒ Inversión efectuable, ya que se recupera el desembolso inicial con la suma de los flujos de caja que genera la inversión actualizados, es decir, el rendimiento de la inversión es mayor que el desembolso que requiere. Si VAN < 0 ⇒ Inversión no efectuable, ya que no se recupera el desembolso inicial con la suma de los flujos de caja que genera la inversión actualizados, es decir, el rendimiento de la inversión es menor que el desembolso que requiere. 3 Si VAN = 0 ⇒ Inversión indiferente, ya que la suma de los flujos de caja que genera la inversión actualizados es igual al desembolso que requiere, es decir, el rendimiento de la inversión es igual que el desembolso que requiere. Según este criterio las mejores inversiones serán aquellas que tengan un mayor valor actual neto. Ejemplo: Un restaurante quiere hacer una inversión y necesita valorar la mejor según el criterio del VAN. ¿Cuál seleccionará de entre las siguientes? (cantidades en euros). - Inversión A: - 800/500/600/700 - Inversión B: - 1.000/250/300/400 - Inversión C: -1.200/600/800/1.000 - TIR: Tipo de rendimiento interno, tasa de rentabilidad, tasa de retorno o simplemente rentabilidad. Es la tasa de actualización o descuento, que se representa con r, que hace que el VAN sea cero. También se puede definir como el máximo coste de capital que puede soportar una inversión. • Se calcula: VAN = 0 = − A + • Q1 Q2 Qn + + ...... + 2 (1 + r) (1 + r) (1 + r) n Criterios de efectuabilidad: Si r > K ⇒ Inversión efectuable, ya que la rentabilidad que se obtiene del proyecto de inversión es mayor que el coste de llevarla a cabo. Si r < K ⇒ Inversión no efectuable, ya que la rentabilidad que se obtiene del proyecto de inversión es menor que el coste de llevarla a cabo. Si r = K ⇒ Inversión indiferente, ya que la rentabilidad que se obtiene del proyecto de inversión es igual que el coste de llevarla a cabo. Según este criterio las mejores inversiones serán aquellas que tengan una mayor TIR. A medida que aumenta el número de periodos que dura la inversión el cálculo de r se hace más complejo. Para estos casos puede utilizarse el método de prueba y error, el cual consiste en ir probando con distintas tasas de descuento hasta encontrar aquella que iguale el VAN a cero. Si con una K se obtiene un VAN > 0, habrá que probar con otra más elevada. Si con una K se obtiene un VAN < 0, habrá que probar con otra más pequeña. 4 Ejemplo: ¿Cuál es valor de la TIR en la siguiente inversión? –500/300/400. Relación entre la TIR y el VAN: - Si r > K ⇒ VAN > 0 - Si r = 0 ⇒ VAN = 0 - Si r < K ⇒ VAN < 0 2. PERIODO MEDIO DE MADURACIÓN En general se llama periodo medio de maduración (PMM) al tiempo que por término medio transcurre desde que la empresa invierte una unidad monetaria en la adquisición de materias primas hasta que la recupera con el cobro de las ventas que realice. Periodo medio de maduración económico (PMME) es el tiempo que por término medio transcurre desde que entran las materias primas en el almacén de la empresa hasta que los clientes pagan el importe de las ventas. Periodo medio de maduración financiero (PMMF) es el tiempo que por término medio transcurre desde que la empresa paga las materias primas hasta que los clientes pagan el importe de las ventas. El PMM está formado por cuatro subperiodos: - Periodo medio de almacenamiento (PMa): Es el número de días que por término medio permanecen en el almacén las materias primas. - Periodo medio de fabricación (PMf): Es el número de días que por término medio tardan en fabricarse los productos. - Periodo medio de ventas (PMv): Es el número de días que por término medio permanecen en el almacén los productos terminados hasta que se venden a los clientes. - Periodo medio de cobro (PMc): Es el número de días que por término medio tardan en pagar los clientes. De manera que si calculamos cada uno de esos subperiodos podemos calcular el PMM sumándolos, PMM = PMa + PMf + PMv + PMc Cálculo del PMa: Si na es la rotación de materias primas en el almacén, es decir, el número de veces que en un año se renueva el stock medio de materias primas en el almacén, na = compras totales de materias primas (precio de coste) al año stock medio de materias primas en almacén 5 PMa = 365 na Cálculo del PMf: Si nf es la rotación de fabricación, es decir, el número de veces que en un año se renueva el stock medio de productos en curso de fabricación, nf = coste total de fabricación al año stock medio de productos en curso de fabricación PMf = 365 nf Cálculo del PMv: Si nv es la rotación de las ventas, es decir, el número de veces que en un año se renueva el stock medio de productos terminados en almacén, nv = volumen de ventas anuales (preciodecoste) stock medio de productos terminados en almacén PMv = 365 nv Si nc es la rotación de cobro a clientes, es decir, el número de veces que en un año se renueva la deuda media de clientes, nc = volumen de ventas (precio de venta) saldo medio deuda de clientes PMc = 365 nc El PMMF se calcula a partir del PMME restándole el periodo medio de pago (PMp), que es el número de días que por término medio tardamos en pagar a los proveedores. Por lo tanto PMMF = PMME – PMp Cálculo del PMp: Si np es la rotación de pago a proveedores, es decir, el número de veces que en un año se renueva la deuda media con proveedores, np = volumen de compras saldo medio deuda con proveedores PMp = 365 np Ejemplo: Averigua el periodo medio de maduración financiero de una empresa industrial a la vista de la siguiente información relativa a un año: 6 Saldo medio de proveedores: 300.000 Compras de materias primas: 3.000.000 Stock medio de materias primas: 500.000 Coste de la producción anual: 12.000.000 Stock medio de productos en curso: 600.000 Ventas (a precio de coste) de productos terminados: 15.000.000 Ventas (a precio de venta) de productos terminados: 25.000.000 Stock medio de productos terminados: 500.000 Saldo medio de clientes: 1.000.000 3. FINANCIACIÓN DE LA EMPRESA Aparece recogida en el patrimonio neto y pasivo del balance, ordenada de menor a mayor exigibilidad. Se entiende por exigibilidad la facilidad con la que terceras personas o acreedores pueden exigirle a la empresa el pago de sus deudas. La empresa necesita captar recursos financieros para llevar a cabo sus proyectos de inversión y para desarrollar su actividad. A la tarea de captación de recursos se la denomina financiación y a las distintas formas de conseguir esos recursos financieros fuentes financieras. Clasificación de la financiación (fuentes financieras). La financiación de la empresa se puede clasificar atendiendo a distintos criterios: 1- Según el tiempo de permanencia de los recursos financieros, plazo de exigibilidad de los recursos financieros o duración, distinguimos entre: - Financiación (fuentes financieras) a largo plazo: Conforma el patrimonio neto y el pasivo no corriente o capitales permanentes del balance, por ejemplo aportaciones de los socios, empréstitos. - Financiación (fuentes financieras) a corto plazo: Aparece recogida en el pasivo corriente del balance, por ejemplo financiación de proveedores y otros suministradores, préstamos bancarios a corto plazo. 2- Según la titularidad o propiedad de los recursos financieros: - Financiación (fuentes financieras) propia: Recoge los recursos aportados por el propietario o propietarios y aquellos que han sido generados por la empresa como consecuencia de su actividad, por tanto son recursos propiedad de la empresa y no suponen una devolución para la misma. Por ejemplo las aportaciones del propietario o propietarios de la empresa o las reservas. 7 - Financiación (fuentes financieras) ajena: La titularidad de los recursos no corresponde a la empresa, sino a terceras personas, físicas o jurídicas, que tienen en general la consideración de acreedores; suponen su devolución. Por ejemplo un préstamo bancario. 3- Según su origen o procedencia: - Financiación (fuentes financieras) externa: Los recursos financieros proceden del exterior de la empresa. Por ejemplo las aportaciones del propietario o propietarios de la empresa, o un préstamo bancario. - Financiación (fuentes financieras) interna: Los recursos financieros son generados y ahorrados por la empresa como consecuencia de su actividad. Por ejemplo las reservas. A la hora de elegir una fuente financiera la empresa tiene que tener en cuenta el tipo de inversión en el que se van a aplicar los recursos financieros y el coste. 3.1.1 FINANCIACIÓN A LARGO PLAZO Aparece recogida en el patrimonio neto y pasivo no corriente o capitales permanentes del balance. Puede ser: Propia: Aparece recogida en el patrimonio neto. Dentro de la financiación propia distinguimos: 1. Aportaciones que realizan el propietario o propietarios de la empresa. Estas aportaciones conforman el capital de la empresa, si es una empresario individual; o el capital social, si es una sociedad. Cuando una empresa necesita financiación puede tratar de aumentar la cifra de capital, ésta puede realizarse de distintas formas: - Traspaso de cuentas de reservas a capital. - Emisión de nuevas acciones. 2. Autofinanciación o financiación interna. Consiste en la financiación de la empresa con recursos financieros que ella misma genera con su actividad. Se distinguen dos tipos de autofinanciación o financiación interna: - Autofinanciación por enriquecimiento: Autofinanciación que contribuye a aumentar la capacidad productiva de la empresa. El concepto más típico de autofinanciación por enriquecimiento es el de reservas, que son los beneficios que la empresa ha ido obteniendo a lo largo del tiempo y que no se han distribuido entre los socios o propietarios. 8 - Autofinanciación por mantenimiento: Autofinanciación que contribuye a mantener la capacidad productiva de la empresa. Forman parte de la autofinanciación por mantenimiento los fondos de amortización (se crean para hacer frente a la pérdida de valor que sufren los elementos de inmovilizado) y los fondos de provisión (se crean para hacer frente a ciertas pérdidas que aun no se han producido, o a futuros gastos) Ventajas de la autofinanciación: - Permite que la empresa tenga una mayor autonomía e independencia financiera. - Al aumentar los fondos propios mejora la solvencia de la empresa. - Es una forma de financiación barata, ya que no es preciso remunerar explícitamente los fondos obtenidos por este método, aunque sí tienen un coste de oportunidad asociado. Inconvenientes de la autofinanciación: - Al no existir un coste explícito en la autofinanciación, estos fondos o recursos con frecuencia se invierten en proyectos poco rentables. - Posible conflicto entre los intereses de los accionistas y los directivos. Cuanto menos beneficios se repartan mayor será la autofinanciación para nuevas inversiones, pero menor será la rentabilidad de los accionistas. Ajena: Aparece recogida en pasivo del balance. Dentro de la financiación ajena distinguimos: 1. Empréstitos o emisión de obligaciones. Suele ser una fórmula de financiación utilizada por empresas con una cierta dimensión cuando requieren un gran volumen de recursos financieros, y, no es fácil encontrar entidades financieras dispuestas a proporcionárselos en condiciones económicas aceptables. Un empréstito es un préstamo dividido en partes alícuotas que se denominan obligaciones que confieren a su titular la condición de obligacionista. Al fraccionar el préstamo en múltiples partes, se permite el acceso a una gran cantidad de ahorradores. En relación con cada obligación tenemos que tener en cuenta los siguientes conceptos: - Valor nominal: Es el valor que lleva impreso el título, representa la deuda que contrae la empresa con el obligacionista. - Valor de emisión: Es el importe que abona el obligacionista cuando adquiere el título. - Valor de reembolso: Es el importe que la empresa debe reintegrar al obligacionista cuando venza el plazo del empréstito. 9 Para estimular a los ahorradores a invertir en estos títulos hay una serie de incentivos: - Prima de emisión: Consiste en ofrecer la obligación a un valor de emisión inferior al valor nominal, esa diferencia sería la prima de emisión. - Prima de reembolso: Consiste en devolver al obligacionista una cantidad superior al valor nominal, es decir, el valor de reembolso de la obligación es superior al valor nominal. - Lotes: Son premios que se rifan entre los obligacionistas. - Obligaciones convertibles: Son obligaciones que pueden convertirse en acciones de la empresa emisora si el propietario del título lo desea. - Obligaciones participativas: Son obligaciones que ofrecen, además del interés fijo y periódico una participación en los beneficios que genera la empresa. - Obligaciones indizadas o indexadas: Dado que los empréstitos son operaciones a largo plazo, normalmente su duración es superior a los cinco años, se verán afectados por la inflación, en el caso de estos títulos, los intereses, la prima de reembolso, o ambos, se hacen depender de un índice representativo del crecimiento de los precios. Los propietarios de obligaciones u obligacionistas se convierten en acreedores de la empresa y adquieren una serie de derechos: - Recibir los intereses en los momentos acordados. Los intereses se calculan sobre el valor nominal del título, y, dado que el tipo de interés que se paga es constante, las obligaciones son títulos de renta fija. - Recibir la devolución del capital y en su caso de la prima de reembolso en el momento de la amortización. - Prioridad sobre los accionistas en el caso de liquidación de la empresa. Su principal obligación es hacer frente al pago de los títulos en el momento de su adquisición. Diferencias entre acciones y obligaciones: Acción Obligación Parte alícuota del capital social de una empresa Parte alícuota de la deuda contraída por una que confiere a su titular la condición de socio empresa (empréstito) que confiere a su titular la (propietario). condición de obligacionista (prestamista). Título de renta variable, el propietario de una Título de renta fija, el propietario de una acción recibe una remuneración que se denomina obligación recibe una remuneración que se dividendo y la cuantía de éste depende de los denomina interés, éste se fija en el momento de la resultados de la empresa. emisión y no depende de los resultados de la 10 empresa. El accionista no puede exigir la devolución de su El obligacionista, al ser un acreedor, exigirá la aportación. devolución de su aportación cuando venza el empréstito. 2. Préstamos a largo plazo. Pueden ser: - Préstamos bancarios (póliza de préstamo). Es un contrato por el cual una entidad financiera entrega a un cliente una cantidad de dinero a cambio de que el cliente se comprometa a devolver dicha cantidad y los intereses pactados, según un plan de amortización establecido. - Préstamos del suministrador. Financiación que obtiene la empresa cuando adquiere, por ejemplo, un elemento de inmovilizado y no lo paga en ese momento sino que lo deja a deber, se contabilizaría en la cuenta de proveedores de inmovilizado a largo plazo. 3. Leasing. Es un contrato de arrendamiento que consiste en que una empresa (empresa arrendataria) alquila el uso de un bien a otra empresa (empresa arrendadora) a cambio del pago de una cuota periódica o alquiler. Al finalizar el contrato la empresa puede optar por: - Comprar el bien por un precio previamente pactado que se llama valor residual. - Devolver el bien a la empresa arrendadora. - Volver a efectuar un nuevo contrato leasing. Hay dos tipos de leasing: - Financiero. La empresa arrendadora es una sociedad de leasing, que compra el bien al fabricante y se lo arrienda a la empresa. La empresa queda obligada a pagar su alquiler durante la vida del contrato, sin poder rescindirlo por su cuenta. Los gastos de mantenimiento y reparación del bien corresponden a la empresa arrendataria. - Operativo. La empresa arrendadora suele ser el fabricante o distribuidor del bien. El contrato es rescindible por el arrendatario en cualquier momento. Los gastos de mantenimiento y reparación del bien corresponden a la empresa arrendadora. Su inconveniente es su elevado coste y, por ello, se utiliza en sectores cuya tecnología cambia rápidamente y en los que existe alta rentabilidad. 4. Renting. Consiste en que una empresa (empresa arrendataria) alquila el uso de un bien a otra empresa (empresa renting) a cambio del pago de una cuota periódica, y la empresa renting se responsabiliza del mantenimiento, seguros, impuestos y otros gastos de 11 conservación del bien objeto de contrato. Al finalizar el contrato la empresa arrendataria tiene que devolver el bien. 3.1.2. FINANCIACIÓN A CORTO PLAZO Aparece recogida en el pasivo corriente del balance, dentro de las deudas a corto plazo. Podemos distinguir: 1. Deudas con proveedores de materias primas y otros suministradores de factores. Tenemos: a) Crédito comercial o de funcionamiento: Es la financiación que consigue la empresa por el aplazamiento del pago de la adquisición de materias primas o mercaderías. Es una operación habitual y por ello las condiciones están establecidas y son conocidas por ambas partes, y no requieren una negociación concreta en cada operación. Este crédito comercial puede recogerse en las siguientes cuentas: - Proveedores: Recoge la deuda que surge en la empresa cuando compra mercaderías o materias primas y no las paga en ese momento, sino que las deja a deber. - Proveedores, efectos comerciales a pagar: Recoge la deuda que surge en la empresa cuando compra mercaderías o materias primas y no las paga en ese momento, sino que las deja a deber, dicha deuda se documenta en letras de cambio o efectos comerciales. b) Remuneraciones pendientes de pago: Es la financiación que proviene del aplazamiento del pago de los sueldos a los trabajadores. c) Créditos por la prestación de un servicio a la empresa: Es la deuda que surge en la empresa cuando le prestan un servicio y no lo paga en ese momento sino que lo deja a deber. Estos créditos no provienen de la actividad productiva. Se contabilizan en la cuenta de acreedores por prestación de servicios. d) Deudas con la Hacienda Pública y con los organismos de la Seguridad Social: Aparecen recogidas en cuentas como Hacienda Pública acreedora por IVA y Organismos de la Seguridad Social Acreedora (OSSA). e) Créditos por aplazamiento en el pago de la adquisición de inmovilizado: Financiación que obtiene la empresa cuando adquiere, por ejemplo, un elemento de inmovilizado y no lo paga en ese momento sino que lo deja a deber, se contabilizaría en la cuenta de proveedores de inmovilizado a corto plazo. 2. Descuento comercial. Las ventas que la empresa realiza a sus clientes y no cobra al contado constituyen un derecho para la empresa. Este derecho se puede documentar en letras de cambio, en las que aparece la cantidad que debe pagarnos el cliente (valor nominal de la 12 letra de cambio) y la fecha en que este debe pagar (normalmente a 30, 60 y 90 días). Con esta letra de cambio la empresa puede hacer dos cosas: - Esperar a la fecha de vencimiento para cobrarla. - Acudir a una entidad financiera (banco) y realizar un descuento comercial, que consiste en que la entidad financiera anticipa a la empresa el importe de los derechos de cobro que tiene documentados en letras de cambio, si bien por ello le cobra un cierto porcentaje en concepto de comisión e intereses. Como el banco nos adelanta el dinero surge una deuda que se llama deuda por efectos descontados. Cálculo: el banco por anticiparle el dinero a la empresa le cobra un interés y una comisión por lo que el efectivo que recibe se calcularía: Efectivo = valor nominal – descuento comercial – comisión Descuento comercial = VN × i × n ; siendo: 360 VN: valor nominal de la letra de cambio i: tanto anual de interés n: tiempo que transcurre entre la fecha de negociación y la de vencimiento de los efectos. Ejemplo: La empresa A dispone de una letra de cambio a cobrar a un cliente dentro de 60 días por importe de 3.000 €. Por necesidades de tesorería la empresa decide descontar la mencionada letra. El banco le cobra por la operación un 10% de interés y una comisión del 1%. ¿Cuál sería el efectivo que ingresaría el banco en la cuenta corriente de la empresa A? 3. Factoring. Consiste en la venta de los derechos de cobro que la empresa tiene sobre clientes a una empresa especializada, sociedad factoring o empresa factor, que se encargará de cobrar tales derechos. Ventajas: - Suministra liquidez y evita la gestión de cobro. - Desaparece el riesgo de los impagados ya que se traslada a la sociedad factoring. Inconvenientes: - Tiene un elevado coste, ya que la venta se realiza por importe muy inferior al de los derechos de cobro. 4. Préstamos bancarios a corto plazo. Es un contrato por el cual una entidad financiera entrega a un cliente una cantidad de dinero a cambio de que el cliente se comprometa a devolver dicha cantidad y los intereses pactados, según un plan de amortización establecido. 5. Créditos bancarios a corto plazo. Podemos distinguir dos modalidades: 13 a) Línea (cuenta) de crédito: Consiste en un contrato con una entidad financiera que pone a disposición de la empresa una cuenta corriente con un límite. La empresa puede disponer del dinero de esta cuenta mediante cheques y sólo pagará intereses por la cantidad de la que haya dispuesto, no por el límite o total del crédito concedido. b) Descubierto en cuenta (o “números rojos): Consiste en la utilización de una cuenta corriente bancaria por importe superior al saldo disponible, si la empresa se ve en la necesidad de hacer uso de una cantidad superior al saldo disponible el banco le está concediendo un crédito de forma automática, por lo tanto no hay un proceso de negociación en el que le exija garantías o trate de asegurarse de su solvencia. El inconveniente que tiene para la empresa es que deberá abonar unos intereses muy altos por dicha cantidad. EJERCICIOS. 1. Calcula cuál debería ser el desembolso inicial de una inversión que va a durar tres años, si los flujos de caja que se esperan para cada año son, respectivamente, 300, 350 y 420 miles de euros y se obtiene un valor actual neto de 550 miles de euros, con un coste del capital del 7%. 2. Teniendo en cuenta las siguientes inversiones (datos en euros): inversión A Q1 Q2 Q3 A 200 50 100 200 B 300 40 140 C 400 200 600 a) Haz el diagrama temporal para representar cada inversión. b) Selecciona la mejor inversión según el pay-back. c) Selecciona la mejor inversión según el VAN y la TIR considerando un coste de capital del 5%. 3. Una empresa compra una obligación del Estado a 2 años a un 10% de interés anual y paga en el momento de la subasta un 95% de su precio, que es 3.000 €. Si la obligación se mantiene en cartera hasta el vencimiento: a) Identifica el desembolso inicial, la duración temporal y los flujos de cada año. b) Representa gráficamente esta inversión. c) Busca la rentabilidad interna de esta inversión. 4. La señora López quiere comenzar un negocio de confección de ropa deportiva. Para ello necesita comprar varias máquinas, que representan un importe de 15.000 €. También necesita comprar un edificio valorado en 20.000 € y una furgoneta que cuesta 4.000 €. 14 Además, debe adquirir materia prima (hilo, botones, tela, etc.) por un total de 2.000 € y el utillaje necesario (tijeras, agujas, etc.) por un importe de 2.000 €. Para financiar esta inversión dispone de 23.000 €; para conseguir el resto tiene que pedir un préstamo a una entidad financiera. La entidad financiera sólo le dará el préstamo si el proyecto resulta rentable económicamente. Conocemos los siguientes datos: Coste medio del capital: 5% Flujos netos de caja anuales: 10.000 € Duración temporal: 4 años La empresa se liquidará al final del cuarto año, con el valor de los activos en este momento de 22.000 €. Aplicando el criterio del VAN, razona si la señora López conseguirá la financiación que necesita, es decir, si su proyecto es rentable económicamente. 5. Una empresa facilita la siguiente información: - Número de días que las materias primas permanecen en el almacén: 35 - Número de días que dura la producción: 15 - Número de días que los productos acabados permanecen en el almacén: 40 - Plazo de pago a los proveedores: 20 días - Plazo de cobro a los clientes: 60 días a) Calcula el periodo medio de maduración económico y financiero. b) Si cambian las condiciones de crédito que ofrece a los clientes y cobra a los 30 días, ¿Cómo variará el periodo medio de maduración financiero? 6. Si el periodo medio de pago de una empresa comercial es de 80 días y el volumen anual de las compras asciende a 350.450 €, calcula el saldo medio de la deuda de los proveedores. 7. Calcula el periodo medio de aprovisionamiento de una empresa con los siguientes datos: - Existencia inicial de materia prima: 300 u.m. - Existencia final de materia prima: 500 u.m. - Compras totales de materia prima: 4.000 u.m. 8. La empresa comercial Europa Tecnología S.A. presenta los siguientes datos referentes a la duración del ciclo de explotación: - Periodo medio de aprovisionamiento: 20 días - Periodo medio de cobro: 30 días -Periodo medio de pago: 40 días Un cambio en la estrategia ha permitido llegar a los siguientes plazos: 15 - Periodo medio de aprovisionamiento: 20 días - Periodo medio de cobro: 20 días - Periodo medio de pago: 90 días a) Calcula el periodo medio de maduración antes y después del cambio de estrategia. b) Comenta en qué se ha basado el cambio de estrategia y las ventajas para la empresa. 9. Una empresa compró y consumió el año pasado, para la fabricación de su producto de 10 millones de u.m. de materias primas y, por término medio, mantuvo un nivel de existencias de las mismas en almacén, de un millón de u.m. (estando ambas magnitudes valoradas al precio de adquisición). El volumen de ventas, valoradas evidentemente al precio de venta de los productos, fue de 30 millones de u.m. y, por término medio, los clientes tuvieron una deuda con la empresa e 1.500.000 u.m. Otros datos relativos a esta empresa, valorados todos ellos según su coste, son los siguientes: - Valor de la producción anual: 20 millones de u.m. - Valor de los productos en curso de fabricación, por término medio: 1 millón de u.m. - Ventas anuales: 24 millones de u.m. - Nivel medio de existencias en el almacén de productos terminados: 2 millones de u.m. Se desea conocer el periodo medio de maduración económico de esta empresa y sus componentes. 10. La empresa del ejercicio anterior paga al contado todos sus gastos, excepto las materias primas, por las que mantiene un saldo medio de deuda con sus proveedores de 2 millones de u.m. Se desea conocer el periodo medio financiero de esta empresa. 11. Clasifica las siguientes fuentes de financiación según los diferentes criterios estudiados: a) Descuento de una letra b) Reserva legal c) Amortizaciones d) Capital social. e) Empréstito. 12. Explica la diferencia entre autofinanciación de enriquecimiento y autofinanciación de mantenimiento. 13. ¿Qué es un empréstito? ¿En qué se diferencia de una emisión de acciones? 14. ¿Qué función cumple la operación de descuento de letras en una empresa? 15. Calcula el efectivo que cobrará una empresa que presenta al descuento 40 días antes de su vencimiento una letra de 500 €, si el tipo de descuento es del 8% y el banco le aplica una comisión del 0,5 % sobre el valor nominal. 16 16. Calcula el efectivo que se obtiene al negociar un efecto de 300.000 u.m. que se libró el 3 de marzo, se negoció el 20 de marzo al 12% simple anual y vencía el 18 de junio, teniendo en cuenta que la comisión es del 4 por 1.000 (mínima 500 u.m.). 17. Hallar el valor líquido de una letra de nominal 800.000 u.m. que vence dentro de 60 días, si se descuenta 20 días antes al 8% anual, comisión 4 por mil (mínima 300 u.m.) y gastos de 40 u.m. Año comercial. 17