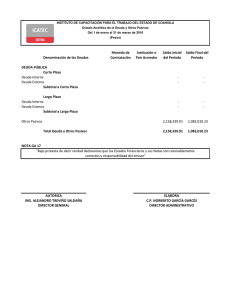

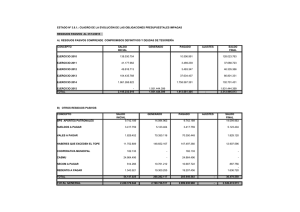

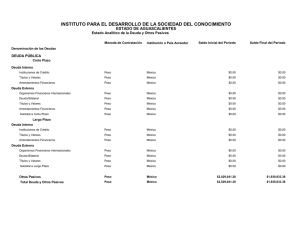

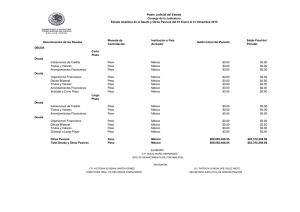

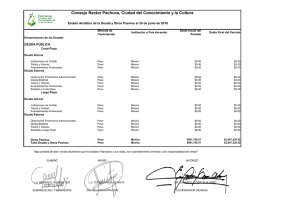

- Ninguna Categoria

Notas Estados Financieros 2015

Anuncio