nuevo plan general de contabilidad - Navarro y Llima SLP

Anuncio

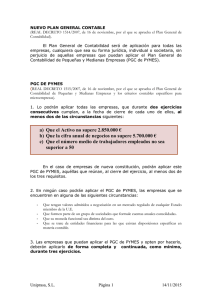

Navarro y Llima, S.L.P. Economistas, Auditores y Asesores Fiscales NUEVO PLAN GENERAL DE CONTABILIDAD Los días 20 y 21 de noviembre de 2007 se publicaron los Reales Decretos 1514/2007 y 1515/2007, de 16 de noviembre, por los que se aprobaban el nuevo Plan General de Contabilidad y el nuevo Plan general de Contabilidad para Pequeñas y Medianas Empresas, respectivamente, ambos con entrada en vigor el 1 de enero de 2008. El PGC Pymes podrá ser aplicado por aquellas empresas que durante dos ejercicios consecutivos, cumplan a la fecha de cierre del ejercicio, dos de las tres circunstancias siguientes: • • • Que el total de las partidas del activo no supere los 2.850.000 €. Que el importe neto de su cifra anual de negocios no supere los 5.7000.000 €. Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 50. En el articulo 4 del Real Decreto 1515/2007 también se contempla la posibilidad de aplicar criterios específicos para microempresas si durante dos ejercicios consecutivos, se cumplan a la fecha de cierre del ejercicio, dos de las tres circunstancias siguientes: • • • Que el total de las partidas del activo no supere el 1.000.000 €. Que el importe neto de su cifra anual de negocios no supere los 2.0000.000 €. Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 10. El nuevo PGC se estructura en cinco partes: 1. 2. 3. 4. 5. Primera Parte: Marco conceptual de la contabilidad. Segunda Parte: Normas de registro y valoración. Tercera Parte: Cuentas anuales. Cuarta Parte: Cuadro de cuentas. Quinta Parte: Definiciones y relaciones contables. Las cuentas anuales obligatorias son: Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo y Memoria. El Estado de Flujos de efectivo no es obligatorio para Pymes y Microempresas. El problema principal al que se han de enfrentar las empresas es la forma de adecuar el cierre del ejercicio a 31 de diciembre de 2007 y la apertura a 1 de enero de 2008, ya que el nuevo PGC da entrada a nuevas cuentas, otras desaparecen y cambian determinadas normas de valoración. En este sentido la Disposición transitoria primera del Real Decreto 1514/2007 por el que se aprueba el nuevo PGC, enumera las reglas generales para la aplicación del nuevo PGC a partir del 1 de enero de 2008 y que podemos enumerar a continuación: - Deberán registrarse todos los activos y pasivos recogidos en el nuevo PGC. Se darán de baja todos los activos y pasivos que no aparecen en el nuevo PGC. Se reclasificarán los elementos patrimoniales que corresponda conforme al nuevo PGC. La empresa podrá optar por valorar los elementos patrimoniales que deban incluirse en el balance de apertura de 1 de enero de 2008 conforme a los principios y normas Paseo Sagasta, 45 3° izda. * 50007 ZARAGOZA (ESPAÑA)* Teléfonos 976 250 015 Fax 976 254 012 Inscrita en el Reg. Mercantil de Zaragoza, Tomo 2857, Sección 8°, Folio 157, Hoja Z-32229- CIF B-50231455 Navarro y Llima, S.L.P. Economistas, Auditores y Asesores Fiscales vigentes anteriormente en el PGC de 1990, o bien, valorarlos ya desde un principio de conformidad con las nuevas normas. Por ejemplo, supongamos que una empresa presenta en el balance de situación cerrado a 31 de diciembre de 2007 unos gastos de constitución por valor de 5.000 €. Estos gastos no deben figurar en el balance de apertura de 1 de enero de 2008, puesto que el nuevo PGC no los contempla, procediendo a realizar el siguiente asiento de ajuste cargando una cuenta de reservas: 5.000 Reservas Negativas (113) por gastos de constitución a Gastos de Constitución (201) 5.000 Si en el balance de la empresa cerrado a 31 de diciembre de 2007 figura un edificio, el cual tiene alquilado a otra empresa, con un precio de adquisición de 210.000 €, deberemos realizar la siguiente reclasificación: 210.000 Inversiones en construcciones (221) a Construcciones (221) 210.000 ya que este inmovilizado material sirve para obtener unas rentas, debido a que la empresa lo tiene alquilado, pasa a ser un “Activo no corriente” en el apartado de “Inversiones inmobiliarias”, del nuevo PGC. También hay que señalar, que el nuevo PGC ofrece la posibilidad a las empresas de no incorporar en las cuentas anuales que se cierren a 31 de diciembre de 2008, las cifras del ejercicio inmediatamente anterior (Disposición transitoria cuarta de Real Decreto 1514/2007). Paseo Sagasta, 45 3° izda. * 50007 ZARAGOZA (ESPAÑA)* Teléfonos 976 250 015 Fax 976 254 012 Inscrita en el Reg. Mercantil de Zaragoza, Tomo 2857, Sección 8°, Folio 157, Hoja Z-32229- CIF B-50231455