2013 2014

Anuncio

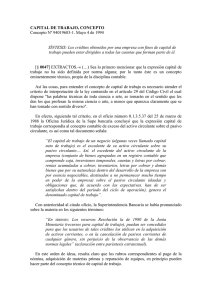

CBTis 108 CONCEPTO INVENTARIOS PASIVO CIRCULANTE C.P. Jorge Ramos Moreno 2013 2014 $ $ 450,000 670,000 1,250,000 1,400,000 400,000 650,000 2,300,000 2,750,000 780,000 840,000 COMPRAS ANUALES A CREDITO 1,900,000 2,300,000 VENTAS ANUALES A CREDITO 2,650,000 2,900,000 ACTIVOS FIJOS 1,200,000 1,400,000 COSTO DE LO VENDIDO 1,500,000 1,800,000 CUENTAS POR PAGAR ACTIVO CIRCULANTE CUENTAS POR COBRAR CAPITAL NETO DE TRABAJO (CNT).- ES LA DIFERENCIA QUE EXISTE ENTRE EL ACTIVO CIRCULANTE Y EL PASIVO CIRCULANTE O ACORTO PLAZO. CNT= ACTIVO CIRCULANTE – PASIVO CIRCULANTE PARA EL 2013 CNT= 2,300,000 – 1,250,000 = 1,050,000. PARA EL AÑO 2014 CNT= 2,750,000 – 1,400,000 CNT= 1,350,000 INDICE DE SOLVENCIA: (IS) IS= ACTIVO CIRCULANTE PASIVO CIRCULANTE CBTis 108 C.P. Jorge Ramos Moreno PARA EL 2013 IS= 2,300,000 1,250,000 IS= 1.84 LO QUE SIGNIFICA QUE POR CADA PESO QUE SE DEBE SE TIENE UN PESO CON 84 CENTAVOS PARA PODER LIQUIDARLOS, POR LO TANTO PUEDE DECIRSE QUE TIENE SOLVENCIA ECONOMICA. PARA 2014 IS= 2,750,000 1,400,000 IS= 1.96 LO QUE SIGNIFICA QUE POR CADA PESO QUE DEBEMOS TENEMOS UN PESO CON 96 CENTAVOS PARA PAGAR, POR LO QUE TENEMOS SOLVENCIA ECONOMICA PRUEBA DEL ACIDO (PA) PA= ACTIVO CIRCULANTE- INVENTARIOS PASIVO CIRCULANTE PARA 2013 PA= 2,300,000 – 450,000 = 1,850,000 1,250,000 1,250,000 PA= 1.48 SIGNIFICA QUE AUN QUITANDO EL INVENTARIO SE TIENE SOLVENCIA ECONOMICA, PUE POR CADA PESO DE DEUDA SE TIEN UN PESO CON 48 CENTAVOS PARA PAGAR. PARA 2014 PA= 2,750,000 – 670,000 1,400,000 = 2,080,000 1,400,000 P.A. = 1.48 CBTis 108 C.P. Jorge Ramos Moreno PARA ESTE AÑO SE TIENE LA MISMA SOLVENCIA DEL AÑO ANTERIOR. ROTACION DE INVENTARIOS ((RI) RI= COSTO DE LO VENDIDO INVENTARIO PROMEDIO INV. PROM.= INVENTARIO INICIAL + INVENTARIO FINAL 2 PARA OBTENER EL NÚMERO DE DÍAS QUE SE NECESITA PARA VENDER EL INVENTARIO SE DIVIDE 365 RI = No. DE DIAS QUE ROTA EL INVENTARIO. INV. PROM. = RI= 365 3.21 1,800,000 560,000 450,000 + 670,000 2 = 1,120,000 2 = 560,000 = 3.21 NUMERO DE VUELTAS QUE DA EL INVENTARIO EN EL AÑO = 114 DIAS ES DECIR QUE SE NECESITA 114 DÍAS PARA VENDER EL INVENTARIO. ROTACION DE CUENTAS POR COBRAR RCC = VENTAS ANUALES A CREDITO PROMEDIO DE CUENTAS POR COBRAR PROM. DE CTAS. POR COB. = CTAS. POR COB. AÑO ANTERIOR + CTAS POR COBRAR AÑO ACTUAL 2 CBTis 108 C.P. Jorge Ramos Moreno PARA OBTENER EL NUMERO DE DIAS QUE SE NECESITA PARA COBRAR UNA CUENTA SE NECESITA DIVIDIR EL NUMERO DE DIAS DEL AÑO ENTRE LA ROTACIÓN DE CUENTAS POR COBRAR. 365 RCC P CC = 780,000 + 840,000 2 R.C.C. = 365 3.58 2,900,000 810,000 = 1,620,000 2 = 810,000 = 3.58 = 102 DIAS ES DECIR SE NECESITA 102 DÍAS PARA RECUPERAR LAS CUENTAS POR COBRAR. ROTACION DE CUENTAS POR PAGAR RCP= COMPRAS ANUALES A CRÉDITO PROMEDIO DE CUENTAS POR PAGAR PROM. CTAS. POR PAG. = CTAS. POR PAGAR AÑO ANTERIOR + CUENTAS POR PAGAR AÑO ACTUAL 2 PARA OBTENER EL NUMERO DE DÍAS QUE SE NECESITAN PARA LIQUIDAR UN CRÉDITO SE DIVIDE 365 DIAS ENTRE LA ROTACIÓN DE CUENTAS POR PAGAR. PCP = 400,000 + 650,000 2 RCP = 365 4.38 2,300,000 525,000 = 1,050,000 2 = 525,000 = 4.38 VECES QUE ROTA EN EL AÑO. = 83 DÍAS SE NECESITAN 83 DIAS PARA LIQUIDAR LOS CRÉDITOS O CUENTAS QUE TENEMOS POR LIQUIDAR