universidad del valle facultad de ciencias de la administracion

Anuncio

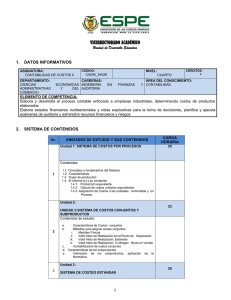

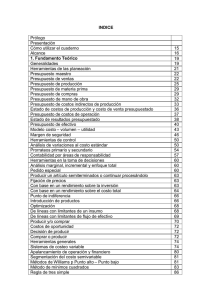

UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACION DEPARTAMENTO DE CONTABILIDAD Y FINANZAS PROGRAMA ACADEMICO DE CONTADURIA PUBLICA Universidad del Valle ASIGNATURA PRERREQUISITO CARÁCTER CALIFICACION INTENSIDAD CONDICIONES NUMERO CREDITOS Contabilidad de Costos – 802027M Contabilidad General Teórica – practica Numérica Tres horas semanales (3) Habilitable – Validable 3 OBJETIVO GENERAL El curso pretende proporcionar al estudiante los conceptos fundamentales requeridos para el entendimiento del sistema de información contable de costos y las herramientas básicas contables financieras que le permitan la comprensión de la terminología utilizada por la gerencia en el proceso de planificación, control y toma de decisiones financieras y administrativas en lo relativo a los costos. OBJETIVOS ESPECIFICOS Al finalizar el curso, el estudiante estará en capacidad de: Conocer y comprender la teoría de sistemas y la teoría económica de los costos. Comprender las organizaciones empresariales como entes dinámicos regulados por el estado, que poseen sus propios sistemas de información. Comprender los principales aspectos operativos del sistemas de información contable de costos. Comprender la clasificación y los elementos del costo de producción. Analizar, formular y evaluar en las empresas manufactureras o de servicios el sistema de costos por órdenes de pedido o de producción. Enumerar, explicar y aplicar la naturaleza del costo de producción, en una empresa de costos por proceso, su importancia y utilidad. CONTENIDO TEMA I • • • • HISTORIA E INTRODUCCION Evolución de la contabilidad de costos. Importancia en el desarrollo de la humanidad y de la empresa. Papel del contador de Costos. Misión del departamento de costos y ubicación en la estructura orgánica de una empresa. • Organización funcional de un departamento de costos. • Definición, función, objetivos, origen, naturaleza de la contabilidad de costos, clasificación de los costos, terminología básica, sistemas de costeo, bases de costeo y metodologías de costeo. • Diferencia entre Contabilidad de Costos y Contabilidad Financiera. • Diferencia entre empresas industriales y comerciales. • Sistemas de costeo, conceptos, clasificación a partir de la diferenciación de las industrias, características, estado de costeo de la mercancía vendida • Sistema de Costos por Ordenes de Pedido o Producción. TEMA II • • • • Historia. Organización para el mejoramiento. Levantamiento de procesos. Proceso de producción: estilos, liderazgo, proceso, características, diagramas. TEMA III • • • • • • • • CONTABILIDAD Y CONTROL DE MATERIALES Concepto, planificación de la cantidad de material a usar y costo de materiales. Procedimientos de una orden de compra. IVA y retención en la fuente para materiales. Requisiciones, fletes, descuentos y devoluciones de materiales. Valuación de inventarios. Ubicación de las materias primas. Planificación de inventarios. Contabilización. TEMA IV • • • • • • LEVANTAMIENTO Y MEJORAMIENTO DE PROCESOS CONTABILIDAD Y CONTROL DE MANO DE OBRA Concepto. Planificación de las horas y tarifa de la mano de obra. Naturaleza de la mano de obra. Análisis de nómina. Prestaciones sociales. Contabilización. TEMA V CONTABILIDAD Y CONTROL DE LOS COSTOS INDIRECTOS DE FABRICACIÓN (CIF) • • • • Concepto, planificación, naturaleza, características, clasificación. Técnicas para presupuestar los CIF. Costos reales, predeterminados y aplicados. Variaciones y análisis. TEMA VI • • • • • • • COSTOS POR PROCESO Introducción, definición, características. Diferencias con el sistema de costos por órdenes de pedido o producción. Tratamiento contable de los tres elementos del costo. Concepto de unidades equivalentes de producción. El informe de costos. Casos simplificados de costos por proceso. Procesos continuos y discontinuos. • • • • • • • • • Empresas con un solo departamento productivo y sin inventarios iniciales. Unidades perdidas. Informe de costos para empresas con mas de un departamento productivo. Registro de las transferencias o traspasos departamentales. Informes con inventarios iniciales. Métodos Promedio Ponderado y PEPS. Tratamiento contable a las unidades perdidas y a las unidades retenidas. Ciclo completo y contabilización a los diferentes procesos. Variaciones. TEMA VII • • • • COSTEO DE PRODUCTOS CONJUNTOS Y SUBPRODUCTOS Productos conjuntos. Costos conjuntos y punto de separación. Costos de procesamiento adicional y punto de separación. Subproductos, unidades dañadas, unidades defectuosas, desechos y desperdicios de materiales. TEMA VIII COSTOS ESTANDAR • Concepto, definición. • Cálculo de variaciones y tratamiento contable de estándares. • Estándar tres elementos del costo: Materiales, concepto, definición, cálculo de la variación precio, cantidad y neta, contabilización; Mano de obra, concepto, definición, cálculo de la variación precio, eficiencia, rendimiento, neta y contabilización, y Costos Indirectos de Fabricación , concepto, definición, cálculo de la variación presupuesto, capacidad, eficiencia, neta y contabilización. TEMA IX COSTEO DIRECTO Y DE ABSORCIÓN • Costeo directo. • Costeo por absorción. • Costeo directo versus Costeo por absorción. METODOLOGIA Para el desarrollo del curso se realizarán las siguientes actividades: • Lectura de los temas de clase por parte de los estudiantes. • Exposición de temas por el grupo de estudiantes asignados. • Fundamentación y ampliación de los temas expuestos por los estudiantes por parte del profesor. • Talleres en clase. • Trabajo final aplicado. FORMAS DE EVALUACIÓN De común acuerdo entre los estudiantes y el profesor. BIBLIOGRAFIA HORNGREN, Charles y Sundem, Gary. Contabilidad administrativa. Novena edición, Prentice Hall Hispanoamericana S.A., Mexico, 1994 SINISTERRA, Gonzalo y Polanco, Luis E., Fundamentos de contabilidad financiera y de gestión. Editorial Universidad del Valle, Cali, Colombia, 1997. BURBANO, R. Jorge E. y Albornoz, C. Guillermo. Sistemas de información contable. Universidad del Valle, 1993. Sinisterra, V., Gonzalo. Contabilidad de costos, Universidad del Valle, 1996. POLIMENI, Fabozzi y Aldelberg. Contabilidad de Costos, McGraw Hill, 1990. Junio 12 de 2006