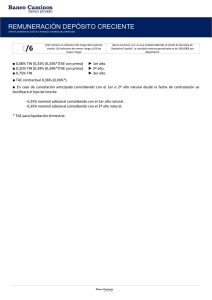

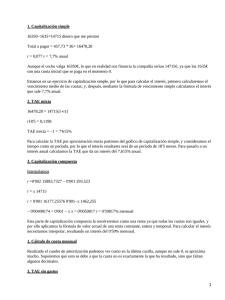

El T.A.E. de las Operaciones Bancarias.

Anuncio