2015 - Gobierno de Canarias

Anuncio

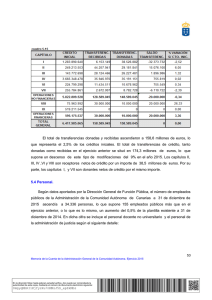

Adjunto remito a V.E., a los efectos oportunos, certificación del ACUERDO POR EL QUE SE FIJA EL LÍMITE DE GASTO NO FINANCIERO DE LA COMUNIDAD AUTÓNOMA DE CANARIAS PARA 2015, adoptado por el Gobierno en su reunión del día 1 de agosto de 2014 (P. 20). En Santa Cruz de Tenerife, LA SECRETARIA GENERAL, Ángeles Bogas Gálvez. Este documento ha sido firmado electrónicamente por: ÁNGELES BOGAS GALVÉZ Fecha: 01/10/2014 - 14:08:44 Este documento ha sido registrado electrónicamente: REGISTRO INTERNO - N. Registro: PGSG / 13060 / 2014 - Fecha: 01/10/2014 14:16:54 Fecha: 01/10/2014 - 14:16:54 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0n2vFCt+piUjT2PM9czluaDSG23Hr005N 0n2vFCt+piUjT2PM9czluaDSG23Hr005N La presente copia ha sido descargada el 01/10/2014 - 14:24:04 JAVIER GONZÁLEZ ORTIZ, SECRETARIO DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno, el día uno de agosto de dos mil catorce, figura, entre otros, el siguiente acuerdo cuyo tenor literal se transcribe: “20.- PROPUESTA DE ACUERDO POR EL QUE SE FIJA EL LÍMITE DE GASTO NO FINANCIERO DE LA COMUNIDAD AUTÓNOMA DE CANARIAS PARA 2015. (CONSEJERÍA DE ECONOMÍA, HACIENDA Y SEGURIDAD). El artículo 30 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (en adelante, LOEPSF), obliga a las Comunidades Autónomas a aprobar en sus respectivos ámbitos un limite máximo de gasto no financiero coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus presupuestos y del que se excluirán las transferencias vinculadas a sus sistemas de financiación. A su vez, dicho precepto obliga a las Comunidades Autónoma a remitir, antes del 1 de agosto de cada año, al Consejo de Política Fiscal y Financiera la información sobre el límite de gasto no financiero aprobado. En cumplimiento de lo dispuesto en el artículo 15 de la precitada ley, que regula el establecimiento de los objetivos de estabilidad presupuestaria y de deuda pública para el conjunto de las Administraciones, el Ministerio de Hacienda y Administraciones Publicas elaboró la correspondiente propuesta de objetivo de estabilidad presupuestaria en términos de capacidad o necesidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales, y de deuda publica para el conjunto de las Administraciones Publicas de cada uno de los subsectores para el periodo 2015-2017, que una vez informada por el Consejo de Política Fiscal y Financiera, es aprobada por el Consejo de Ministros. Asimismo el acuerdo del Consejo de Ministros ha de incluir el límite de gasto no financiero del Presupuesto del Estado. A tal fin el Ministerio de Economía y Competitividad, atendiendo a lo establecido en el artículo 12.3 de la Ley Orgánica antes mencionada, ha emitido el Informe de Situación de la Economía Española en el que se incluye la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española, de acuerdo con la metodología utilizada por la Comisión Europea, estableciéndola para 2015 en un 1,3% en términos nominales. Esta será la referencia a tener en cuenta por la Administración Central y cada una de las Comunidades Autónomas y Corporaciones Locales en la elaboración de sus respectivos Presupuestos. En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx La actualización del Programa de Estabilidad 2014-2017 del reino de España remitido a las instituciones comunitarias en el contexto del semestre europeo y confirmado por el ECOFIN, prevé una necesidad de financiación del conjunto de Administraciones Públicas para el periodo 2015-2017 que asciende al 4,2% del PIB nacional en 2015, el 2,8% en 2016 y el 1,1% en 2017 y contempla unos objetivos de deuda pública de 101,7% del PIB nacional en 2015, 101,5% en 2016 y 98,5% en 2017. Teniendo en cuenta lo anterior el Consejo de Ministros celebrado el 27 de junio de 2014 fijó el objetivo de estabilidad presupuestaria para el conjunto de las Comunidades Autónomas en el -0,7% del PIB regional en 2015, el -0,3% del PIB regional en el 2016 y el 0% en 2017 y para la Administración General del Estado, incluyendo a la Seguridad Social, en un -3,5% del PIB nacional para el 2015, para alcanzar el -2,6% en 2016 y el -1,1% en 2017. Asimismo el Consejo de Ministros acordó el objetivo de deuda para el conjunto de las Comunidades Autónomas en el 21,5% del PIB regional en 2015, el 21,3% del PIB regional en el 2016 y el 20,6% en 2017. Para la fijación del límite de gasto por parte de las Comunidades Autónomas coherente con el objetivo de estabilidad presupuestaria es preciso que se establezcan con carácter previo, los objetivos individuales de estabilidad presupuestaria de cada una de las Comunidades Autónomas. En tal sentido, el artículo 16 señala que aprobados los objetivos de estabilidad presupuestaria y de deuda pública por el Gobierno, el Ministerio de Hacienda y Administraciones Públicas formulará una propuesta de estos objetivos para cada Comunidad Autónoma, la cual deberá ser informada por el Consejo de Política Fiscal y Financiera, hecho que ha tenido lugar el 31 de julio. La propuesta ha consistido en establecer un objetivo de estabilidad presupuestaria idéntico para cada una de las comunidades autónomas y para cada uno de los años del periodo trienal antes indicado y de deuda pública para la Comunidad Autónoma de Canarias de 15,0% del PIB regional en 2015, 15,2% del PIB regional en el 2016 y el 15% en 2017. La limitación que se realiza sobre el gasto de las Comunidades Autónomas debe ser también interpretada, tal como hace la Ley Orgánica 2/2012, a la luz de que las administraciones deben realizar una correcta gestión financiera que les lleve a no tener déficits estructurales. Es decir, ajustar las estructuras de las administraciones a lo que serán sus ingresos ordinarios, no financiando con ingresos excepcionales gastos estructurales. Esta buena práctica financiera, elevada a rango de Ley Orgánica, lleva a que no se acumulen altos niveles de deuda. Vistos los resultados de la deuda acumulada de las distintas administraciones, central y autonómicas, Canarias sigue estando como administración en una correcta gestión financiera y ha mantenido una estructura adecuada a su nivel de ingresos normales, ajenos a crecimientos coyunturales. La Comunidad Autónoma de Canarias tenía al cierre de 2013 una deuda sobre su PIB del 13,10%, que la sitúa entre las dos Comunidades Autónomas con menor endeudamiento. 2 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Para el cálculo de este límite de gasto no financiero se han tenido en cuenta los parámetros definidos en esta materia en la LOEPSF, constituyendo uno de ellos la regla de gasto definida en su artículo 12, en cuya virtud “la variación del gasto computable no podrá superar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española, entendiéndose por gasto computable los empleos no financieros definidos en términos del Sistema Europeo de Cuentas Nacionales y Regionales, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones de desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Publicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación”. Para ello, se ha partido del importe de los créditos iniciales del presupuesto de gastos para 2014 en sus capítulos no financieros, una vez deducidos los intereses de la deuda. A este importe se ha restado la financiación afectada estatal y europea y se han añadido los ajustes correspondientes en materia de contabilidad nacional para 2014. El importe resultante (véase tabla 1) determina el gasto computable calculado de acuerdo con lo indicado en el artículo 12 de la LOEPSF y al cual se habrá de aplicar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española para 2015 (1,3%). Tabla 1. Determinación del gasto computable para aplicación de la regla de gasto (millones de euros) cap 1 2 3 4 6 7 Total inicial 2014 (1) 2.647,26 1.039,28 4,80 1.726,02 372,46 196,66 5.986,48 (a) (b) UE (2) Estado (3) Ajustes SEC 95 (4) 15,30 75,56 140,38 130,65 +8,56 -117,12 90,86 271,03 -108,56 GASTO LÍMITE GASTO COMPUTABLE NO FINANCIERO 2014 (a) 2014 (b) 2.647,26 2.681,67 1.039,28 1.052,79 4,80 4,88 1.578,90 1.599,42 49,13 49,76 196,66 199,21 5.516,03 5.587,73 GASTO COMPUTABLE 2013 = (1) –(2) – (3) + (4) GASTO COMPUTABLE 2014 = GASTO COMPUTABLE 2014*1,013 La Tabla 2, además de considerar el objetivo de estabilidad para 2015, cuyo cálculo se ha estimado de acuerdo con la evolución del PIB nominal previsto en el escenario macroeconómico del Gobierno de la nación, añade los intereses de la deuda pública previstos para este ejercicio, el efecto del incremento tributario por cambio normativo tributario (véase tabla 3) y la financiación afectada tanto europea como estatal que se ha previsto en el Marco Presupuestario a Medio Plazo para el periodo 3 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 2015-2017, en lo que a 2015 se refiere. Todo ello sitúa para 2015 el límite de gasto no financiero, en los términos expresados en este documento, en 6.490,56 millones de euros. Tabla 2. Determinación de límite de gasto no financiero para 2015 en aplicación de la regla de gasto Millones de euros 5.587,73 Gasto computable 2014 (a) Variación OE (% sobre el PIB l) Variación OE en términos absolutos (millones de euros) (b) PIB estimado 2015 (millones de euros) 40.984,40 * 2,6% = 42.054,00 0,70 294,38 42.054,0 Incremento 2014 por cambio normativo tributario (c) Gasto computable 2015 tras incremento obj.estab.(millones de euros) (a+b+c) 5,60 5.887,71 Intereses deuda pública 2015 174,39 Financiación afectada europea 2015 Financiación afectada estatal 2015 Gasto presupuestario no SEC 95 LÍMITE GASTO NO FINANCIERO 2014 TOTAL 153,10 275,36 0 6.490,56 Tabla 3. Incremento previsto de recaudación tributaria para 2015.- Arbitrio Insular de Entradas de Mercancías (AIEM) e Impuesto sobre Labores del Tabaco Capítulo presupuesto ingresos 2 TOTAL Millones de euros 5,6 5,6 El segundo parámetro que determina el límite de gasto no financiero es el objetivo de estabilidad presupuestaria, que para el año 2015 a tenor de la propuesta efectuada por el Ministerio de Hacienda y Administraciones Públicas, informada favorablemente por el Consejo de Política Fiscal y Financiera el pasado 31 de julio, se sitúa para la Comunidad Autónoma de Canarias en un -0,7% del PIB regional. Esta restricción supone que los gastos no financieros deberán adaptarse a la previsión de ingresos no financieros para 2015, todo ello en términos del Sistema Europeo de Cuentas Nacionales y Regionales, no pudiendo superar el desfase de los primeros respecto a los segundos la cuantía del objetivo de estabilidad antes indicada. 4 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx La previsión de ingresos no financieros para 2015 (tabla 4) ha sido elaborada considerando las entregas a cuenta del sistema de financiación para 2015 comunicadas por el Ministerio de Hacienda y Administraciones Públicas a la Comunidad Autónoma de Canarias el 31 de julio de 2014, así como el importe comunicado en esta misma fecha sobre las previsiones de liquidación de las entregas a cuenta de 2013. El resto de las previsiones de ingresos se corresponden con las integradas en el Marco Presupuestario a Medio Plazo para el periodo 2015-2017, tras la actualización de las previsiones que ha elaborado la Dirección General de Tributos a la vista de la evolución del IGIC y de los incrementos de recaudación tributaria AIEM y Labores Tabaco por el efecto de los cambios normativos (Ley 4/2014 y Disposición Transitoria Segunda de la Ley 1/2011 respectivamente). A las previsiones presupuestarias de ingresos no financieros se añade el importe estimado del objetivo de estabilidad presupuestaria (294,38 millones de euros), así como los ajustes previstos para 2015 en materia de contabilidad nacional, los cuales ascienden a 171,19 millones de euros. De todo ello resulta una capacidad de gasto no financiero para el próximo ejercicio es de 6.007,15 millones de euros. Como se observa, el límite de gasto no financiero para 2015 en aplicación de la regla de gasto y que ascienden a 6.490,56 millones de euros y el que previsiblemente se dispondrá en 2015 con el objetivo de estabilidad marcado para ese ejercicio asciende a 6.007,15 millones de euros, por lo que el segundo constituye un límite más restrictivo. Es importante considerar que las previsiones de ingresos pueden verse alteradas hasta el momento de la confección del presupuesto debido a la disponibilidad en ese momento de más o distinta información al respecto. Igualmente en el anexo I se describen los aspectos más relevantes en relación a la previsión de ingresos contenida en la tabla 4. Por otro lado, el anexo II contiene un informe sobre la situación de la economía canaria, en el que se efectúan previsiones en esta materia, las cuales han sido tomados como base, entre otros factores, para realizar las estimaciones de ingresos. Tabla 4. Recursos presupuestarios previstos y el objetivo de estabilidad presupuestaria Millones de euros Conceptos I. IMPUESTOS DIRECTOS II. IMPUESTOS INDIRECTOS III. TASAS Y OTROS INGRESOS IV. TRANSFERENCIAS CORRIENTES Inicial 2014 1.203,59 2015 1.258,93 1.289,50 1.310,70 171,90 178,70 2.628,14 2.518,19 5 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Conceptos V. INGRESOS PATRIMONIALES TOTAL OPERACIONES CORRIENTES VI. ENAJENAC. INVERSIONES REALES VII. TRANSFERENCIAS DE CAPITAL TOTAL OPERACIONES DE CAPITAL TOTAL INGRESOS POR OPERACIONES FINANCIERAS (1) Inicial 2014 18,32 2015 19,03 5.311,45 5.285,55 3,80 3,80 206,21 252,22 210,01 256,02 5.521,47 5.541,57 OBJETIVO DE ESTABILIDAD(*)(2) 422,47 294,38 AJUSTES CONTABILIDAD NACIONAL (3) = (a)+(b) 1. Ajustes en ingresos (a) Liquidaciones negativas 2008, 2009 y deuda IGTE Fondos europeos Recaudación incierta Liquidaciones negativas competencias transferidas cabildos Liquidaciones bloque financiación canario 2. Ajustes en gastos (b) Universidades y otras unidades clasificadas como administraciones públicas Obras abono total del precio y arrendamientos financieros Inejecución Otros ajustes TOTAL (1) + (2) + (3) 322,53 171,19 65,55 110,05 171,19 171,19 NO 0 -90,00 -56,5 -4,64 -4,64 -11,00 0 256,98 61,14 -8,56 -5,6 117,12 0 127,09 96,33 21,33 -29,58 6.266,47 6.007,15 (*) 1% PIBr en 2014 y 0,7% PIBr en 2015 Y en cumplimiento de lo establecido en el artículo 30.3 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. El Gobierno, tras deliberar y a propuesta del Consejero de Economía, Hacienda y Seguridad, acuerda: Primero.- El límite de gasto no financiero del Presupuesto de la Comunidad Autónoma de Canarias para 2015, incluida la financiación afectada, asciende a 6.007,15 millones de euros, en los términos descritos en los antecedentes. 6 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Segundo.- Dicho límite de gasto no financiero podrá variar en la cuantía de los ingresos previstos para 2015 que finalmente proceda incluir en los presupuestos generales de la Comunidad Autónoma de Canarias en concepto de financiación afectada procedente de la Unión Europea, de los Fondos de Compensación Interterritorial o de otra financiación afectada estatal, así como de cualquier otra entidad pública o privada. Tercero.- El límite de gasto no financiero contenido en el apartado primero del presente acuerdo podrá ser modificado por el Consejero de Economía, Hacienda y Seguridad si se produjera una variación del objetivo de estabilidad fijado por el Estado para esta Comunidad Autónoma, se llevaran a cabo modificaciones normativas que incidieran en la composición y/o resultado o cuando las previsiones de ingresos o de otras variables que determinan dicho límite se vean alteradas a lo largo del proceso de elaboración del presupuesto, dando cuenta al Gobierno. En éste último supuesto, se deberá aportar justificación de la modificación de las previsiones consideradas en el importe anterior. -------------------------------------------------------------------------------------------------------------------- 7 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx ANEXO I 1. Ingresos procedentes del sistema de financiación. Los ingresos procedentes del sistema de financiación de las comunidades autónomas constituyen para éstas su principal fuente de financiación, representando en el caso de Canarias para 2015 un 64% del total de los ingresos por operaciones no financieras recogidas en este documento. Esta financiación ha experimentado una considerable disminución a lo largo de los últimos ejercicios. El descenso total de ingresos provenientes de las entregas a cuenta en términos brutos entre 2010 y 2015 asciende a 422,3 millones de euros (véase tabla 1), lo que representa una disminución del 10,1%. En el caso de 2015, la variación respecto a 2014 consiste en un incremento en términos brutos de 146,5 millones de euros, ahora bien si tenemos en cuenta el efecto de las liquidaciones del sistema en ambos ejercicios, la variación en términos de caja de las entregas a cuenta de 2014 a 2015 ha experimentado una disminución de 29,6 millones de euros. Además de esta disminución de los ingresos en 2015, habrá de tenerse en cuenta que en este año el objetivo de estabilidad presupuestaria pasará al 0,7% del PIB regional, frente al 1% en 2014, lo que implica menores ingresos por endeudamiento por unos 129,37 millones de euros. Tabla 1. Recursos procedentes del Sistema de Financiación (Miles de Euros) 2010 2011 2012 2013 2014 2015 775.496,67 1.188.710,00 1.101.342,21 1.074.420,00 1.034.630,00 1.091.120,00 70.898,02 87.400,00 85.255,07 81.690,00 90.560,00 81.270,00 330.970,00 304.013,51 115.400,00 78.220,00 70.500,00 2.246.990,00 2.170.762,49 2.417.510,00 2.408.420,00 2.515.410,00 3.611.830,00 3.758.300,00 A. ENTREGAS A CUENTA DE LOS RECURSOS DEL SISTEMA IRPF Impuestos Especiales Fondo de Suficiencia 2.873.946,46 Fondo de Suficiencia Global Instituto Social de la Marina Financiación. Sanitaria complementaria y por insularidad. 5.407,93 58.151,18 Fondo de Garantía de los Servicios Públicos Fundamentales Fondos de (Competitividad) Convergencia 46.141,92 Compensación Impuesto Patrimonio (Acuerdo 6/2009 CPFF 15.07.09) 46.516,76 Recursos Sistema Financiación (Acuerdo 6/2009 CPFF 15.07.09) 304.018,29 TOTAL BRUTO (A) 4.180.577,23 3.854.070,00 3.661.373,28 3.689.020,00 B. LIQUIDACIONES DE RECURSOS DEL SISTEMA Liq. SF-2010 Liq. SF-2011 Liq. SF-2012 Previs. Liq. SF-2013 356.290,82 -51.916,27 -18.942,42 -7.020,00 10.844,20 -7.183,81 -2.003,62 -665.981,64 -43.321,38 -64.550,00 IRPF Impuestos Especiales Fondo de Suficiencia Fondo de Suficiencia Global -35.170,00 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Fondo de Garantía de los Servicios Públicos Fundamentales 119.478,86 16.987,11 36.436,29 -192.630,00 Fondos de Convergencia (Competitividad/Cooperación) 187.893,20 146.866,92 194.408,50 204.010,00 Anticipos pptarios /no pptarios a cancelar -55.134,46 -196,61 -46.609,02 61.235,96 145.348,75 -30.810,00 0,00 0,00 4.133.968,21 3.915.305,96 3.806.722,03 3.658.210,00 3.611.830,00 3.758.300,00 -68.007,86 -137.437,31 -137.437,31 -137.437,31 -137.437,31 3.786.062,14 3.477.326,95 3.612.818,65 3.619.741,44 3.590.052,69 Liquidación Garantía Sanitaria TOTAL LIQUIDACIONES (B) C. IMPORTE DEFINITIVO DEVENGO ( C): (A + B) D. LIQUIDACIONES ANUALIZADAS (D) E. IMPORTE DEFINITIVO PRESUPUESTARIO ( E): (A de N + B de N-2 + C de N) 4.180.577,23 Los ingresos integrados en el sistema de financiación tienen como destino principal financiar los servicios públicos fundamentales, de lo que se deriva la importancia que tienen los mismos en el conjunto de la financiación autonómica antes señalada. No obstante, y a pesar de los mecanismos de nivelación que contempla la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, las diferencias de financiación que se vienen produciendo entre las distintas comunidades autónomas son importantes. En las tablas 2 y 3 se exponen para los últimos dos ejercicios los valores de las entregas a cuenta atendiendo a la población ajustada. De este modo, a la Comunidad Autónoma de Canarias se le asigna por parte del Estado una financiación per capita inferior a la media nacional y que la sitúa para ambos ejercicios en la antepenúltima posición. Si se extrapola esta diferencia de financiación por habitante ajustado respecto a la media nacional, el efecto negativo sobre los ingresos se sitúa en 385,87 millones de euros para 2014 y 433 millones de euros para 2015. 2 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Tabla 2. Entregas a cuenta del sistema de financiación para 2014 per cápita ENTREGAS A CUENTA PER CÁPITA 2014 s/pobl. Ajustada 12 Cantabria Rioja (La) Extremadura Galicia Asturias Aragón Castilla y León Cataluña Andalucía Castilla - La Mancha Total CC.AA. Madrid Murcia (Región de) Canarias Valencia Balears (Illes) 2.491,26 2.375,75 2.147,63 2.019,91 1.993,11 1.979,71 1.959,82 1.935,18 1.835,54 1.820,48 1.819,43 1.773,04 1.671,40 1.643,82 1.446,19 1.285,95 3 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Tabla 3. Entregas a cuenta del sistema de financiación para 2015 per cápita (miles euros) Cantabria Rioja (La) Extremadura Galicia ENTREGAS A CUENTA PER CÁPITA 2015 s/pobl. Ajustada 12 Asturias Aragón Castilla y León Cataluña Andalucía Castilla - La Mancha Total CC.AA. Madrid Murcia (Región de) Canarias Valencia Balears (Illes) 2.609,36 2.511,35 2.284,80 2.136,50 2.115,43 2.106,96 2.069,64 2.026,53 1.922,56 1.914,21 1.907,55 1.854,18 1.766,41 1.710,48 1.483,71 1.356,52 2. Evolución del límite de gasto no financiero. Como se ha puesto de manifiesto en el preámbulo del presente Acuerdo de Gobierno, en 2015 los recursos presupuestarios previstos teniendo en cuenta el objetivo de estabilidad se encuentran por debajo de la regla de gasto a la hora de determinar el límite de gasto no financiero que la Comunidad Autónoma de Canarias debe observar en la elaboración de sus presupuestos en cumplimiento de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera. En la tabla 4 se muestra una comparativa entre el presupuesto inicial de 2014 y los recursos disponibles para 2015, lo que pone de manifiesto una reducción del presupuesto de 2015 respecto al 2014 en términos SEC de 261,42 millones de euros; teniendo en cuenta que en el ejercicio de 2014 culminan los pagos derivados de las inversiones de carreteras financiadas por el método del abono total del precio el efecto neto en términos SEC asciende 144,30 millones de euros. 4 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Tabla 4. Evolución del límite de gasto no financiero (millones de euros) Capítulos I. IMPUESTOS DIRECTOS II. IMPUESTOS INDIRECTOS III. TASAS Y OTROS INGRESOS IV. TRANSFERENCIAS CORRIENTES V. INGRESOS PATRIMONIALES TOTAL OPERACIONES VI. ENAJENAC. INVERSIONES VII. TRANSFERENCIAS DE CAPITAL TOTAL OPERACIONES DE CAPITAL TOTAL OPERACIONES NO Objetivo de estabilidad AJUSTES CONTABILIDAD TOTAL 2015 1.258,93 1.310,70 178,70 2.518,19 19,03 5.285,55 3,80 252,22 256,02 5.541,57 294,35 171,19 6.007,11 2014 inicial 1.203,59 1.289,50 171,90 2.628,14 18,32 5.311,45 3,8 206,21 210,01 5.521,47 422,47 324,59 6.268,53 3. El objetivo de estabilidad presupuestaria. Mediante acuerdos de Consejo de Ministros de 27 de junio de 2014 se adecuaron los objetivos de estabilidad presupuestaria y deuda pública para el conjunto de Administraciones Públicas y de cada uno de sus subsectores para 2014 y se fijaron los objetivos de estabilidad presupuestaria y de deuda pública para el conjunto de las Administraciones y de cada uno de sus subsectores para el período 2015-2017, y que en el caso de las Comunidades Autónomas se fija el objetivo de estabilidad presupuestaria al -0,7% para 2015 (véase tabla 5). Por su parte, el artículo 16 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera determina que, aprobados los objetivos de estabilidad presupuestaria y de deuda pública por el Gobierno, el Ministerio de Hacienda y Administraciones Públicas formulará una propuesta de estos objetivos para cada Comunidad Autónoma, la cual deberá ser informada por el Consejo de Política Fiscal y Financiera, hecho que ha tenido lugar el 31 de julio. La propuesta ha consistido en establecer un objetivo de estabilidad presupuestaria idéntico para cada una de las comunidades autónomas para cada uno de los años del periodo trienal antes indicado. Esta propuesta deberá ser aprobada por el Consejo de Ministros. 5 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Tabla 5. Objetivos de estabilidad presupuestaria. Necesidad de financiación SEC 95 (% sobre el PIB) Administración central Comunidades Autónomas Entidades Locales Seguridad Social Total Administraciones Públicas 2014 -3,5 -1,0 0,0 -1,0 -5,5 2015 -2,9 -0,7 0,0 -0,6 -4,2 2016 -2,2 -0,3 0,0 -0,3 -2,8 2017 -1,1 -0,0 0,0 -0,0 -1,1 Como ya se indicó, los objetivos de estabilidad presupuestaria antes mencionados están en términos de contabilidad nacional, observándose en la tabla 5 el mayor déficit permitido para el Estado frente al que se autoriza para las Comunidades Autónomas. La Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, de acuerdo con la normativa comunitaria en materia de estabilidad, establece que el equilibrio debe producirse en términos estructurales y no únicamente en términos de contabilidad nacional y presupuestaria, dado que estos últimos tienen un componente cíclico. Este último aspecto podría explicar la diferencia de objetivos de estabilidad presupuestaria entre administraciones antes señalada, ya que las elasticidades de sus ingresos y gastos respecto al ciclo son diferentes, lo que da lugar a que para un determinado déficit en términos de contabilidad nacional, el resultado medido en términos estructurales sea diferente. El saldo cíclico de cada uno de los subsectores de las administraciones públicas, entre otras cuestiones, ha quedado fijado en el Informe de Situación de la Economía Española del 22 de mayo de 2014, emitido por el Ministerio de Economía y Competitividad. Para ello se ha partido de una estimación del PIB potencial y del Output gap para los años objeto del informe, sin fijar diferencias por territorios. A ello se le ha aplicado unas semielasticidades (combinación de las elasticidades de los ingresos y gastos respecto al output gap y la estructura de los ingresos y gastos) distintas al Estado y a la Seguridad Social (0,3) de las de las Comunidades Autónomas (0,18), de conformidad con lo previsto en el artículo único apartado dos de la Orden ECC/493/2014, de 27 de marzo, por la que se modifica la Orden ECC/2741/2012, de 20 de diciembre, de desarrollo metodológico de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera sobre el cálculo de las previsiones tendenciales de ingresos y gastos y de la tasa de referencia de la economía española. En la tabla 6 se muestra cuál es el saldo cíclico atribuido en este Informe a cada uno de los subsectores de las administraciones públicas y cuál es el saldo ajustado cíclicamente que en consecuencia le corresponde a cada uno a partir de los objetivos fijados en términos de contabilidad nacional. Como queda expuesto, el Estado no tiene únicamente mayores déficit permitidos en términos de contabilidad nacional, sino que tampoco hay homogeneidad del objetivo de déficit en términos estructurales. Por otro lado, también se pone de manifiesto que se impone a las comunidades autónomas 6 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx liquidar en superávit en términos estructurales en 2014 (0,5% PIB), al igual que en 2015, frente al Estado, que continuará incurriendo en déficit en términos estructurales en ambos ejercicios (-2,0% y -1,5%). Para 2016 y 2017 las CCAA deberán liquidar en equilibrio y con superávit, mayor en 2016 que en 2017, mientras que el Estado seguirá manteniendo un déficit estructural del 1,1% del PIB nacional en 2016 y del 0,4% en 2017. Finalmente, y en lo que a 2014 se refiere remarcar que, Canarias, debido al objetivo de estabilidad que se le ha impuesto (-1,0%) y considerando que el saldo cíclico de las CCAA para ese ejercicio es -1,5%, deberá liquidar en superávit en términos estructurales. Tabla 6. Necesidad de financiación, saldo cíclico y saldo ajustado cíclicamente para los subsectores de las administraciones públicas (% del PIB). Administración central y SS Comunidades Autónomas Entidades Locales Total Administraciones Públicas Contabilidad nacional -4,5 -1,0 0 -5,5 2014 Saldo Saldo ajustado cíclico cíclicamente -2,5 -2,0 -1,5 0,5 0 0 -1,5 -4,0 Administración central y SS Comunidades Autónomas Entidades Locales Total Administraciones Públicas Contabilidad nacional -3,5 -0,7 0 -4,2 2015 Saldo Saldo ajustado cíclico cíclicamente -2,0 -1,5 -1,2 0,5 0 0 -1,0 -3,2 Administración central y SS Comunidades Autónomas Entidades Locales Total Administraciones Públicas Contabilidad nacional -2,5 -0,3 0 -2,8 2016 Saldo Saldo ajustado cíclico cíclicamente -1,4 -1,1 -0,9 0,6 0 0 -0,5 -2,3 7 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Administración central y SS Comunidades Autónomas Entidades Locales Total Administraciones Públicas Contabilidad nacional -1,1 -0,0 0 -1,1 2017 Saldo Saldo ajustado cíclico cíclicamente -0,7 -0,4 -0,4 0,4 0 0 -0,1 -1,2 4. Evolución del nivel de endeudamiento y de los intereses de la deuda pública. El saldo previsto de la deuda pública se recoge en la tabla 7. Para determinar el cálculo del límite de deuda para 2014, se ha partido del saldo dispuesto a 31 de diciembre de 2013 publicado por el Banco de España y se han añadido los importes relativos al objetivo de estabilidad de 2014 (1% del PIB), el fraccionamiento de la devolución de las liquidaciones negativas del sistema de financiación 2008 y 2009 y el aplazamiento anual de la compensación por la supresión del IGTE. A su vez en 2015, además de los importes relativos al objetivo de estabilidad de ese año (0,7%), el fraccionamiento de la devolución de las liquidaciones negativas del sistema de financiación 2008 y 2009 y el aplazamiento de la compensación por la supresión del IGTE correspondiente a este año. Todo ello da lugar a un montante de deuda pública que representa en 2015 el 15,0 del PIB regional. Tabla 7. Evolución de la deuda pública (millones de euros) 2013 Saldo a 31/12 en Banco España 5.281,00 2014(*) 5.862,13 2015 6.327,70 (*) Estimaciones De acuerdo con estas previsiones respecto al saldo dispuesto de la deuda pública, y considerando que la Comunidad Autónoma de Canarias se acoja a la reestructuración del FLA prevista en el acuerdo de la Comisión Delegada de Asuntos Económicos, la estimación de los gastos financieros por este concepto para 2015 asciende en términos de devengo a 174,39 millones de euros, lo que supone una reducción con respecto al ejercicio anterior de 64,2 millones de euros. 8 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx ANEXO II INFORME DE SITUACION DE LA ECONOMIA CANARIA Balance Económico 2013. Actualización de las Previsiones Macroeconómicas de Canarias. 2014-2017 -Julio, 20141. Balance económico 2013. La actividad económica global observó un fortalecimiento a lo largo del segundo semestre de 2013, como constata el FMI en su informe de previsiones de abril. En el conjunto de 2013 el PIB mundial creció en términos reales a un rimo anual del 3,0%, similar al 3,2% de 2012. El impulso ha provenido principalmente de las economías avanzadas, si bien con ritmos de recuperación heterogéneos, aunque también se produjo una mejoría en las economías emergentes, gracias a una mayor demanda de exportaciones. Dentro de las economías avanzadas, la Eurozona observó una inflexión de su recesión para ir iniciando una recuperación en el segundo semestre, aunque no pudo evitar, para el conjunto del año 2013, una caída de su PIB real, estimada en el -0,5%, algo inferior a la de 2012 (-0,7%). Ha persistido la heterogeneidad de resultados en Europa, con un comportamiento más favorable, dentro de sus principales economías, Alemania y Reino Unido, y más frágil en España. La economía española, después de un primer semestre de descensos de la actividad, volvió a crecer en el segundo semestre, aunque ello no evitó una caída del PIB real para el conjunto del año 2013 del -1,2% (-1,6% en 2012). La actividad se sustentó en la demanda externa, aunque en el último trimestre la demanda interna ha podido contribuir ligeramente de forma positiva al crecimiento. Dentro de este entorno exterior y nacional, la economía canaria observó de la misma forma en el segundo semestre un cambio de tendencia positivo de la actividad. No obstante el comportamiento contractivo del primer semestre no evitó que en el conjunto del año el PIB del Archipiélago se redujera en 2013 un -0,4%, tras caer un -1,4% en 2012, si bien compartiendo con Baleares el menor descenso del PIB del elenco autonómico. Ello se sustentó en la demanda externa de servicios con unos resultados récord del sector turístico, con un crecimiento del gasto turístico en destino del 8,6% anual de promedio en 2013. 9 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Se constata también en el segundo semestre, aunque todavía en un entorno de fragilidad, una menor debilidad de la demanda interna. En este sentido, el índice de comercio al por menor retornó a crecimientos positivos en términos reales en el segundo semestre, en el cual observó un gradual repunte. Ello se ha sustentado tanto en el consumo no residente, gracias al tirón del turismo, como en una menor debilidad del consumo residente, gracias a varios factores, entre ellos un contexto de inflación contenida, que de hecho entró en tasas negativas a partir de septiembre. Por otro lado, el mercado de trabajo, dentro de su coyuntura desfavorable ha observado una inflexión positiva a lo largo de la segunda mitad del 2013, retornando el empleo a crecimientos positivos, de acuerdo con los datos de afiliación al conjunto de regímenes del ISTAC. 3.113,9 3.100 2.900 2.700 3.752,0 3.836,2 3.300 3.400,5 3.500 3.869,9 3.700 3.964,5 3.900 4.048,2 4.100 4.073,8 4.300 GASTO TURÍSTICO EN CANARIAS. TOTAL PAÍSES Acumulado a 4º trimestre de cada año (Millones de euros) 2.500 2006 2007 2008 2009 2010 2011 2012 2013 Fuente: ISTAC Elaboración: Viceconsejería de Economía y Asuntos Económicos con la UE Con un crecimiento de los activos más moderado que en 2012, que de hecho se transformó en ligeramente negativo para el conjunto de 2013, el paro se ha ido conteniendo, desacelerando significativamente sus crecimientos del pasado año, o incluso, de acuerdo con los datos de paro registrado, entrando en descensos anuales en el segundo semestre. En el mismo sentido, los consumidores se han beneficiado de una menor carga hipotecaria debido a unos tipos del Euribor en mínimos históricos. La moderación de los salarios ha actuado en sentido contrario sobre el consumo, limitando dicho mayor dinamismo. En lo referente a la inversión, la inversión privada no residencial observa un crecimiento a tenor de la evolución de las importaciones de bienes de capital. En lo referente a la inversión en construcción, ha continuado el ajuste en el sector privado en lo que respecta a la vivienda nueva y a la ampliación, de forma que los proyectos visados de obra nueva y de ampliación han continuado descendiendo en una perspectiva anual, si bien en el 10 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx primer caso a un ritmo inferior al de 2012. Los visados de reforma, sin embargo, han acelerado su crecimiento. El mercado inmobiliario, sin embargo, se ha reactivado algo en 2013 como así muestran las compraventas de viviendas, en particular de las usadas. En lo referente a la construcción pública, la licitación oficial ha mostrado un mayor nivel de actividad que en 2012, aunque sin superar los datos de años anteriores a dicho año. En este sentido, de acuerdo a los datos de la Intervención General los gastos de capital de la CAC se han incrementado en 2013 mientras que los gastos corrientes se han reducido. Desde la perspectiva empresarial la creación de empresas en 2013 ha acelerado el moderado crecimiento de 2012 para situarse en el mayor nivel desde 2008. Por otro lado, la confianza empresarial se ha incrementado de forma gradual a lo largo de 2013, proceso que ha continuado en el primer semestre de 2014, con unas tasas en el presente año por encima de las del pasado. ÍNDICE DE CONFIANZA EMPRESARIAL ARMONIZADO (Índices. 1t-2013=100) 90 123,0 117,1 118,3 117,8 115,8 113,9 113,5 113,0 109,3 103,9 100 103,1 España 100,0 Canarias 110 100,0 120 103,6 130 80 70 60 1t‐2013 2t‐2013 3t‐2013 4t‐2013 1t‐2014 2t‐2014 3t‐2014 Fuente: INE, Co nsejo Superio r de Cámaras, ISTA C y Cámaras de Co mercio de Canarias Elabo ració n: Viceco nsejería de Eco no mía y A sunto s Eco nó mico s co n la UE 2. Perspectivas económicas 2014-2017. Se prevé que la actividad económica global continúe con su mejoría en 2014 y 2015, en buena medida por la recuperación de las economías avanzadas, como señala el FMI. En este sentido, apuntan también los indicadores adelantados de la OCDE que indican un ritmo de crecimiento estable en los próximos meses en las principales economías, con un cambio positivo en la Eurozona. 11 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Se ha producido una mejoría de la percepción de los mercados derivada de una mayor claridad en la política fiscal norteamericana, al alcanzarse un acuerdo en el tope de endeudamiento, y darse pasos adicionales en el proceso de unión bancaria en la Eurozona. Todo ello está redundando en una relajación en los mercados financieros, que en la Eurozona se ha manifestado en la rebaja de las primas al riesgo de las economías afectadas por la crisis del euro. Sin embargo, se han producido ciertas tensiones en los mercados financieros de algunas economías emergentes y las condiciones de financiación de dichas economías se han endurecido. Las previsiones de crecimiento del PIB global en 2014 se sitúan en el 3,4%, de acuerdo a la actualización de previsiones de julio del FMI, tasa que se aceleraría hasta el 4,0% en 2015. Las cifras de 2014 suponen una moderada revisión a la baja de 3 décimas respecto a las estimaciones previas dada la herencia de un débil primer trimestre, en particular de EEUU, y unas previsiones algo menos optimistas en algunas economías emergentes. Con un comportamiento algo más fuerte en algunas economías avanzadas el próximo año, la previsión para 2015 permanece inalterada. De acuerdo al FMI, aunque la balanza de riesgos ha mejorado, en buena medida como reflejo de las mejores perspectivas las economías avanzadas, persisten importantes riesgos a la baja, en particular para las economías de mercado emergentes, para las cuales los riesgos se han incrementado. Existen riesgos que se mantienen y han surgido otros nuevos. Entre los riesgos que se mantienen, figuran los riesgos asociados a la muy baja inflación de las economías avanzadas, especialmente en la Eurozona, entre ellos el incremento de los tipos de interés reales, y entre ellos los de la deuda. También persisten los riesgos para la estabilidad financiera, como son unos tipos de interés más elevados de lo previsto en EEUU y una inflexión de la reciente compresión en la volatilidad y los diferenciales de riesgo. El apalancamiento corporativo ha crecido, acompañado en muchas economías emergentes por un incremento de la exposición a activos en moneda extranjera. En algunos mercados, 12 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx incluidas varias economías emergentes, la valoración de los activos podía verse bajo presión si los tipos de interés suben más de lo esperado y de esta forma afectarían adversamente a la confianza de los inversores, como señala el FMI. También en estas economías los efectos negativos de las limitaciones por el lado de la oferta y el ajuste de las condiciones financieras en el pasado año podrían ser más prolongados. Además, recientemente los sucesos de Ucrania han incrementado los riesgos geopolíticos. Por otro lado, los riesgos de una escalada de los precios del petróleo han aumentado debido a los acontecimientos recientes en Oriente Medio. Fuente: FMI. Actualización de Perspectivas de la Economía Mundial, julio de 2014 En la Eurozona los indicadores de confianza anticipan la continuación de la gradual recuperación en los próximos meses reduciendo algo la heterogeneidad de los ritmos de crecimiento de sus países, aunque la fragilidad persiste en algunos de ellos. De acuerdo a las últimas previsiones de junio del BCE, el PIB real de la Eurozona crecería un 1,0% en 2014, un 1,7% en 2015, y un 1,8% en 2016. La demanda interna se vería apoyada por varios factores, incluyendo la orientación expansiva adicional de la política monetaria y la mejoría en marcha de las condiciones de financiación. Adicionalmente, los progresos realizados en la consolidación fiscal y las reformas estructurales, así como las ganancias en términos reales de la renta disponible realizarían una contribución positiva al crecimiento económico. Así mismo, la demanda de exportaciones se beneficiaría de la recuperación global en marcha. Sin embargo, siguen persistiendo factores que limitan el crecimiento. Aunque los mercados de trabajo han mostrado algunos signos adicionales de mejoría, el desempleo permanece alto en la Eurozona y, en general, la capacidad productiva no utilizada es elevada. Además, la tasa de variación anual de los préstamos MFI al sector privado ha 13 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx seguido siendo negativa y los necesarios ajustes en las hojas de balances en los sectores privado y público es probable que continúen atenuando el ritmo de recuperación económica, como señala el BCE. Fuente: BCE. JUNE 2014 EUROSYSTEM STAFF MACROECONOMIC PROJECTIONS FOR THE EURO AREA Los riesgos que rodean las previsiones económicas de la Eurozona siguen estando orientados a la baja. En particular los riesgos geopolíticos, así como la evolución de las 14 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx economías emergentes y los mercados financieros globales pueden tener el potencial de afectar negativamente a las condiciones económicas, incluyendo los efectos sobre los precios de la energía y la demanda global para los productos de la Eurozona. Un riesgo adicional se refiere a las insuficientes reformas estructurales en los países de la Eurozona, así como una demanda interna más débil de lo esperado. En una perspectiva a medio y largo plazo, la Comisión Europea ha realizado una estimación del crecimiento del PIB de la Eurozona en los próximos diez años, de 2014 a 2023, comparándolas con los periodos pre-crisis y de crisis. Con tasas de crecimiento del PIB potencial en promedio en torno al 1% se prevén tasas de crecimiento del PIB en torno al 1,5% anual en el periodo 2016-2018. Una vez se cierre el gap del output las tasas de crecimiento previstas de 2019 a 2023 coincidirán con el potencial. Sin embargo, los comportamientos por países de la Eurozona se prevé que diverjan significativamente de la media. Fuente: Comisión Europea. Quarterly report on the euro area. Diciembre, 2013 En lo relativo a las economías con mayor peso en la fuente de turistas hacia Canarias las expectativas para Alemania y Reino Unido son positivas, esperándose unas tasas de crecimiento dinámicas en ambos países. En Alemania se prevé que el impulso provenga de la demanda interna, y dentro de ella del consumo privado favorecido por un incremento del empleo y de los ingresos, y de la inversión, dado que las altas tasas de utilización de la capacidad productiva necesitarán inversiones en reposición y para la expansión. También se espera una aceleración de las exportaciones, aunque será sobrepasada por la de las importaciones, dada la fuerte 15 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx dinámica de la demanda interna. Así se prevé un crecimiento del PIB germano del 2,0% en 2104 y del 2,3% en 2015, de acuerdo a las previsiones de junio del Instituto Ifo. De la misma forma en Reino Unido la actividad se está viendo potenciada por unas condiciones crediticias más favorables y por una mayor confianza. Así mismo se prevé, como en el caso alemán, que la demanda interna se vea favorecida por un crecimiento del empleo y de la renta disponible. Así el PIB británico crecería un 3,0 % en 2014. Para 2015 se prevé una cierta amortiguación del crecimiento, si bien seguiría creciendo a un ritmo dinámico del 2,6% de acuerdo a las previsiones de julio del panel del Tesoro Británico. Ello se debería a una aceleración de las importaciones, a pesar de la aceleración de las exportaciones, y a una cierta moderación del crecimiento de la inversión que, no obstante, seguiría creciendo en términos reales por encima del 7%, así como una moderación del consumo público, que se mantendría estable en los niveles de este año. En un ámbito nacional, se prevé que la economía española continúe con su gradual mejoría a lo largo del presente año. Como apunta el Banco de España, en el segundo trimestre de 2014 la recuperación de la economía española continuó afianzándose de manera gradual, en un entorno en el que prosiguió la normalización de las condiciones financieras y la mejoría del empleo y la confianza. Se proyecta para el presente año un retorno a tasas de variación positivas del PIB y para 2015 una aceleración del crecimiento. Así mismo, ha mejorado el contexto económico y en particular se observa que los agentes privados han conseguido aminorar de forma significativa sus niveles de endeudamiento. Como indica la Caixa, los hogares han reducido su endeudamiento hasta el 78,2% tras presentar un 87,5% en el 2º trimestre de 2010 y las sociedades no financieras 16 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx hasta el 130,8% tras señalar un 144,0% en el 3er. trimestre de 2010, alcanzando niveles similares a los de 2007. Por otro lado, como señala el BBVA, el flujo de las nuevas operaciones de crédito concedidas en los últimos meses en España muestra una mejora sustancial concentrada en la cartera de empresas, mientras que las familias siguen con su ajuste. En relación con la composición del PIB, se prevé, según el Ministerio de Economía y Competitividad, una corrección del patrón de crecimiento en el periodo 2014-2017, con una aportación más equilibrada de la demanda interna y la externa. Durante dicho periodo tanto la contribución de la demanda interna como de la externa serán positivas, en contraposición con lo sucedido durante la última fase expansiva del ciclo, en la que contribuciones positivas de la demanda interna iban acompañadas de fuertes desequilibrios externos. Según el Ministerio, la trayectoria descendente de la contribución de la demanda externa neta se produce a pesar del mantenimiento del fuerte dinamismo de las exportaciones, ante la recuperación de las importaciones ante el impulso de la demanda interna. Por su parte, la creciente aportación de la demanda interna al incremento del PIB vendrá determinada, en gran medida, por el fuerte impulso de la inversión en bienes de equipo, acompañado por la recuperación del consumo privado. No obstante, la mejoría de la actividad será modesta inicialmente al continuar los desequilibrios de la economía española. Persistirán como condicionantes al crecimiento el alto grado de endeudamiento de hogares y empresas no financieras y el proceso de consolidación fiscal. Adicionalmente el mercado de trabajo, aunque mejora en sus perspectivas, sigue mostrando una importante debilidad con reflejo en la economía real. 17 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Previsiones Macroeconómicas de España. 2014-2017 (% Tasas de Variación Anual) Indicador Organismo Banco de España Comisión Europea FMI PIB real OCDE BBVA FUNCAS Ministerio de Economía y C. Comisión Europea FMI Deflactor del OCDE PIB BBVA FUNCAS Ministerio de Economía y C. Comisión Europea FMI OCDE PIB nominal BBVA FUNCAS Ministerio de Economía y C. Banco de España Comisión Europea FMI Consumo OCDE Privado BBVA FUNCAS Ministerio de Economía y C. Banco de España Comisión Europea 2013 2014 2015 -1,2 -1,2 -1,2 -1,2 -1,2 -1,2 -1,2 0,6 0,6 0,6 0,6 0,6 0,6 -0,6 -0,6 -0,6 -0,6 -0,6 -0,6 -2,1 -2,1 -2,1 -2,1 -2,1 -2,1 -2,1 1,4 1,3 1,1 1,2 1,0 1,1 1,4 1,2 0,3 -0,1 0,2 0,3 0,0 0,5 1,4 1,1 1,2 1,4 1,4 1,7 1,6 1,3 1,6 1,0 1,4 1,7 1,4 0,1 2,0 2,1 1,6 1,5 1,9 2,2 1,8 0,7 0,8 0,5 1,3 0,5 0,8 2,8 2,4 2,0 3,2 2,7 2,6 1,6 1,6 1,3 1,0 1,3 2,0 1,8 0,7 May-2014 1,5 0,1 0,8 Oct-2013 May-2014 May-2014 Jun-2014 Abr-2014 1,5 1,5 1,4 1,3 1,3 0,1 0,1 0,3 0,2 0,3 0,8 0,5 0,9 0,7 0,9 Banco de España Jul-2014 -3,4 0,4 1,4 Comisión Europea May-2014 -3,4 0,4 1,2 FMI Jul-2014 -2,8 0,2 0,8 OCDE May-2014 -3,1 0,3 0,8 BBVA** May-2014 -2,8 0,3 1,4 FUNCAS Jun-2014 -3,4 0,6 1,4 Ministerio de Economía y C. Abr-2014 -3,4 0,6 1,2 FMI Índe de precios de consumo OCDE BBVA FUNCAS* Ministerio de Economía y C.* Empleo Fecha Jul-2014 May-2014 Jul-2014 May-2014 May-2014 Jun-2014 Abr-2014 May-2014 Jul-2014 May-2014 May-2014 Jun-2014 Abr-2014 May-2014 Jul-2014 May-2014 May-2014 Jun-2014 Abr-2014 Jul-2014 May-2014 Jul-2014 May-2014 May-2014 Jun-2014 Abr-2014 Jul-2014 2016 2017 1,7 1,8 2,3 3,0 1,0 1,1 1,2 1,5 2,7 2,9 3,4 4,5 1,3 1,6 2,3 2,8 1,0 1,1 1,3 1,6 1,2 1,2 1,5 2,3 *Deflactor del consumo de los hogares ** Empleo EPA Fuentes: FMI: Consulta Artículo IV 2014. España. Julio de 2014. Banco de España: Boletín Económico. Julio de 2014. BBVA Research: Situación España. Segundo trimestre, 2014. Mayo, 2014. FUNCAS: Actualización de las Previsiones Económicas para España 2014-2015. Junio, 2014. OCDE: Economic Outlook 95. Mayo, 2014. Comisión Europea: European Economic Forecast - Spring 2014. May, 2014 Ministerio de Economía y Competitividad: Actualización del Programa de Estabilidad 2014-2017. Abril de 2014. Elaboración: Viceconsejería de Economía y Asuntos Económicos con la UE 18 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx En un ámbito regional la economía canaria participa de este contexto de mejoría de sus perspectivas. En el primer semestre de 2014, se constata la continuación del cambio de tendencia positivo de la economía canaria reflejada en el crecimiento del PIB, como así muestran los resultados del primer trimestre de 2014, en el cual la actividad del Archipiélago creció en términos reales un 1,2% anual y observó el tercer crecimiento trimestral consecutivo. Así mismo, aunque todavía en situación de debilidad, el mercado de trabajo está observando unos resultados menos negativos manifestados en unas cifras de empleo y paro que mejoran las observadas en el año anterior. A ello está contribuyendo la buena marcha del sector turístico que está obteniendo récords históricos. Ello se debe en particular al excelente comportamiento de los turistas extranjeros, que en el primer semestre de 2014 aumentaron por encima del 12% anual. Los turistas nacionales, sin embargo, continúan descendiendo, si bien la marcada debilidad observada a principios de año se va amortiguando. Otra rama importante del sector servicios, el comercio, también está observando unos mejores resultados, dentro de su fragilidad, dado el buen comportamiento del consumo de los no residentes, así como de una menor debilidad del consumo residente en un entorno de contención de precios, de unos resultados menos negativos del mercado de trabajo, de una mejoría de la riqueza financiera de las familias, y de una contención de la carga hipotecaria. En lo que resta de año y para el conjunto de 2014 se prevé el retorno a tasas positivas de crecimiento. Ello se basaría en la continuación del buen pulso de la demanda externa (turismo) y de una gradual mejoría de la demanda interna. La economía canaria cuenta con una serie de fortalezas que la sitúan como una de las regiones de España mejor posicionadas cara al crecimiento. En este sentido, Canarias es una región especializada en una actividad, el turismo, que supone cerca de 1/3 del PIB, que está presentando un elevado dinamismo. Por otro lado, Canarias ha realizado un importante esfuerzo de consolidación presupuestaria, aspecto que le permite realizar menos esfuerzos adicionales. De hecho, de acuerdo a los cálculos del BBVA Canarias es la Comunidad que menos esfuerzos adicionales debe realizar para cumplir con el objetivo de déficit en 2014. 19 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx También hay que considerar, sin embargo, que la economía canaria se sigue enfrentando a factores limitativos del crecimiento. En este sentido, por un lado, aunque se ha producido un importante ajuste, va a continuar en el sector privado el proceso de desapalancamiento de las familias y de las empresas. Por otro lado, el sector de la construcción, aunque también ha sufrido importantes ajustes, va a continuar en un proceso de debilidad. Así mismo, va a persistir en el corto plazo el entorno de escasez de liquidez crediticia si bien, al menos en el terreno empresarial, se van a percibir mejoras en particular en el sector turístico. Adicionalmente, si bien se esperan mejores resultados, el mercado de trabajo continúa en una situación muy delicada. En un análisis más pormenorizado, desde la perspectiva de la oferta el crecimiento va a seguir liderado por el sector turístico. En este sentido las perspectivas siguen siendo muy favorables dada la mejoría de la actividad económica en los países fuente de turistas para las Islas y la persistencia de la inestabilidad en varios países competidores del Mediterráneo. Así mismo se prevé la consolidación de nuevos mercados, si bien todavía modestos con un elevado potencial de crecimiento como el ruso o el francés. Se prevén tasas de crecimiento anual elevadas en la primera mitad del año que se irían aminorando en el segundo semestre debido al efecto base de un segundo semestre de 2013 muy dinámico. También dentro los servicios de mercado, se prevé que la rama del comercio continúe con su fragilidad si bien observando una gradual mejoría, apoyada por el consumo no residente dada la buena marcha del turismo. Así mismo, se espera una cierta mejoría del consumo residente apoyada, aunque se prevé la continuación de la moderación salarial, en un contexto de baja inflación y de mantenimiento en bajos niveles de las cuotas hipotecarias dada la persistencia del euribor en niveles históricamente reducidos, con unas perspectivas del mercado de trabajo menos negativas al esperarse una progresiva si bien todavía lenta recuperación del empleo, con una mejor posición de la riqueza financiera de las familias. 20 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx En lo referente a los servicios de no mercado la mejor posición de Canarias en el cumplimiento de los objetivos del déficit ha permitido que el presupuesto de gastos de 2014 de la CAC sea menos restrictivo que el del pasado año. En lo relativo al sector de la construcción se prevé que continúe moderando su contribución negativa al crecimiento de la actividad dado lo avanzado del proceso de ajuste, si bien todavía seguirá siendo negativa en este año dada la persistencia del exceso de oferta de viviendas nuevas que, como señala el BBVA, suponían a finales de 2012 el 3,3% del parque residencial, aunque la demanda de no residentes, en mayor medida extranjeros y en menor medida del resto de España, lo continuarían paliando parcialmente, y la continuación de las dificultades en el acceso al crédito. Se prevé sin embargo que en el sector empresarial privado se produzcan procesos de inversión en construcción, en mayor medida en rehabilitación en el sector turístico. En este sentido, el Gobierno de Canarias ha firmado con varias entidades financieras acuerdos para el establecimiento de líneas de crédito específicas para el sector turístico para la financiación de proyectos de modernización turística y de apoyo a las PYMES canarias y a los emprendedores tecnológicos o innovadores. Esta persistente fragilidad de la construcción continuará afectando a las empresas auxiliares del sector industrial, si bien de forma algo mitigada por los procesos de rehabilitación turística. No obstante, ello se vería compensado por la actividad de las empresas productoras de bienes no duraderos, gracias al buen tono del consumo no residente en un entorno de mayor presencia de artículos canarios en el sector de la distribución local. El consumo residente moderaría su debilidad en mayor o menor amplitud dependiendo del grado de recuperación del mercado de trabajo. Las sucesivas paralizaciones de la refinería de Santa Cruz de Tenerife, sin embargo, tendrán su reflejo en las cifras globales del sector, dada su relevante aportación al VAB industrial de las Islas. Dentro del sector primario, las perspectivas se siguen desarrollando en un entorno similar al descrito en los PGCAC 2014. Así, el subsector agrícola continuará enfrentándose a los mismos retos, en particular la elevada competencia en los mercados de exportación, bien por la menor protección comunitaria de sus producciones, caso del plátano, como por la mayor oferta de otras zonas productoras, tanto comunitarias como de terceros países, caso del tomate, y el incremento de los costes de los inputs. En lo relativo a la pesca no se prevé una mejoría de su actividad, máxime tras la reciente aprobación del protocolo de pesca de la U.E. con Mauritania, en el cual existen una serie de condiciones restrictivas que perjudican a la flota canaria, particularmente al excluir del acuerdo los cefalópodos. Dicho acuerdo favorecerá, sin embargo, la continuación de la actividad de parte de la flota canaria, en particular de la atunera o los dedicados a las especies de fondo, que llevan varios años sin faenar en dichos caladeros. No obstante, los costes se han incrementado al aumentar el precio de las licencias para operar en los caladeros y la obligación de descargar un 25% de las capturas en puertos marroquíes, lo que incrementaría los costes de combustible. 21 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx PREVISIONES PIB REAL DE CANARIAS (Tasas de variación anual, %) 3,0 3,0 2,5 2,5 2,0 2,0 1,5 1,5 1,0 Sup 1,0 0,5 Inf 0,5 0,0 0,0 ‐0,5 ‐0,5 ‐1,0 ‐1,0 ‐1,5 ‐1,5 2012 2013 2014 2015 2016‐17 Fuente: INE y Consejería de Economía, Hacienda y Seguridad (Julio, 2014) Elaboración: Viceconsejería de Economía y Asuntos Económicos con la UE En este entorno para 2014 se prevé la vuelta para el conjunto del año a tasas positivas de crecimiento. En cifras, tras una tasa de variación del PIB real de Canarias para 2013 del -0,4%, para 2014 se ha revisado al alza las previsiones de crecimiento hasta el 1,5%, esto es, 6 décimas por encima de la cifra estimada en el pasado octubre. Se prevé que en 2015 continúe la recuperación de la economía canaria con una contribución cada vez más equilibrada a nivel sectorial desde la perspectiva de la oferta y desde la perspectiva de la demanda, aunque el crecimiento seguiría liderado por la demanda externa, se prevé una contribución más favorable de la demanda interna. En un análisis más pormenorizado, la demanda externa, y en particular la demanda de servicios turísticos, se vería favorecida por el comportamiento dinámico de las principales economías europeas emisoras de turistas hacia las Islas en un entorno geopolítico para el cual se prevé la persistencia de inestabilidad, al menos en la primera parte del año, en países competidores del Mediterráneo oriental. El efecto base de un año 2014 con cifras récord en la afluencia de turistas extranjeros tendería a moderar algo las tasas de crecimiento de turistas si bien la esperada recuperación en el turismo del resto de España conforme se va consolidando la recuperación de la economía nacional y la mejoría de la rentabilidad turística compensarían en mayor o menor medida dicho efecto. El incremento inducido de la mejoría económica sobre las importaciones de bienes tendría un efecto moderador del crecimiento si bien se prevé que las exportaciones de bienes presenten un buen tono dentro de unos menores volúmenes de intercambios en comparación con aquellas. 22 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx El patrón de crecimiento se volvería gradualmente más equilibrado, aunque todavía seguirían operando factores que limitan la demanda interna, aunque de forma progresivamente menos acentuada. Se prevé que la demanda interna se recupere de forma paulatina debido al comportamiento del consumo privado y de la inversión, mientras que el consumo público, a pesar de presentar una mejor posición que la media nacional, continuaría con la contención del gasto. El consumo privado proseguiría con su recuperación, si bien de forma progresiva. El consumo se beneficiaría de una evolución más favorable del mercado de trabajo, a pesar de que la esperada reducción de la tasa de paro no permitiría todavía retornar a cifras previas a la crisis. Así mismo, el consumo privado se beneficiaría de un entorno de precios no inflacionista, de la continuación de la mejoría de la riqueza financiera de las familias, y de la recientemente anunciada rebaja fiscal por parte del Ministerio de Hacienda, lo cual todo ello redundaría en un contexto de mayor confianza por parte de los consumidores. En un entorno de mejoría de la confianza empresarial y ante la necesidad de continuar con la necesidad de reposición del capital, en particular en el sector turístico, se prevé que la inversión privada no residencial presente una tendencia de recuperación en un entorno crediticio paulatinamente menos restrictivo. La inversión residencial continuaría con su debilidad si bien su contribución sería cada vez menos negativa. Se ha optado, como viene siendo habitual antes del Informe Económico de los Presupuestos Generales de la CAC de octubre, por establecer una horquilla de crecimiento del PIB real, que en este caso para 2015 se situaría entre el 1,5% y el 1,8% dependiendo de los escenarios de afectación del efecto base sobre el sector turístico. 23 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx CUADRO DE PREVISIONES MACROECONÓMICAS. CANARIAS. 2014-2017 (Actualización. Julio, 2014) (Tasas de variación anual y millones de €) Previsiones 2012 2013 2014 2015 2016 2017 Canarias Canarias Canarias Canarias Canarias Canarias PIB precios constantes (real) -1,4 -0,4 1,5 1,5 - 1,8 1,8 - 2,5 1,8 - 2,5 Deflactor del PIB 0,1 0,7 0,2 0,8 1,2 1,2 PIB precios corrientes (nominal) -1,3 0,3 1,7 2,3 - 2,6 3 - 3,7 3 - 3,7 41.927,1 43.184,9 44.480,4 40.171,6 40.299,4 40.984,4 42.050,0 43.605,9 45.219,3 PIB precios corrientes (nominal) (millones de €) Fuente: -Previsiones Canarias: Viceconsejería de Economía y Asuntos Económicos con la UE Las estimaciones de crecimiento realizadas para Canarias para 2014 y 2015 por otras instituciones se sitúan en unos extremos para 2014 entre un 1,4% de Hispalink y el 1,6% de CEOE-Tenerife. Tanto para BBVA como para Hispalink (estimación de enero) Canarias sería la Comunidad que mostraría el mayor crecimiento en 2014. Para 2015 las tasas previstas por dichas instituciones oscilan entre el 2,1% de BBVA y el 2,3% de Hispalink. Canarias volvería a crecer por encima de la media nacional. 24 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Previsiones Macroeconómicas de Canarias. Instituciones. PIB real 2013-2015 (% Tasas de Variación Anual) Indicador PIB real Fecha 2013 2014 2015 BBVA Organismo Feb-2014 -0,5 1,5 2,1 CEOE-Tenerife Jun-2014 -0,4 1,6 HISPALINK* Ene-2014 -0,5 1,4 2,3 C. Economía, Hacienda y Seg. Jul-2014 -0,4 1,5 1,5 - 1,8 * VAB Fuentes: BBVA Research: Situación España. Primer Trimestre 2014. Febrero, 2014. HISPALINK: Predicciones. Enero, 2014. CEOE-Tenerife: Informe Primer Trimestre 2014. Junio 2014. Viceconsejería de Economía y Asuntos Económicos con la UE. Julio, 2014 Elaboración: Viceconsejería de Economía y Asuntos Económicos con la UE 25 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx Se ha realizado una estimación media para el bienio 2016-17 para los cuales también se han establecido una horquilla, si bien con una mayor amplitud, con dos escenarios, superior e inferior, reflejando en ambos casos un escenario de crecimiento positivo. Así, se prevé que la economía canaria crezca en términos reales en promedio entre un 1,8% y un 2,5% en 2016 y 2017.” 26 ES COPIA AUTÉNTICA DE DOCUMENTO PÚBLICO ADMINISTRATIVO ELECTRÓNICO Este documento ha sido firmado electrónicamente por: JAVIER GONZALEZ ORTIZ Fecha: 01/10/2014 - 13:43:42 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT 0pQt0xoUKpHw8oixzrpQxwcas5N1kF1QT La presente copia ha sido descargada el 01/10/2014 - 14:00:27 En la dirección https://sede.gobcan.es/sede/verifica_doc puede ser comprobada la autenticidad de esta copia, mediante el número de documento electrónico siguiente: 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx 05JyJj9r+5HWEi2QGyu1D4VYZuTda3Rpx La presente copia ha sido descargada el 01/10/2014 - 14:18:33